炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文/新浪财经上海站 途景

靠环保设备起家的仕净科技(301030.SZ),在光伏赛道上付出了沉重代价。

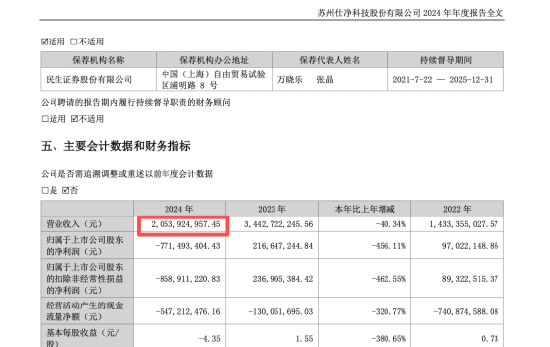

仕净科技自2023年起大举跨界光伏,一口气抛出255亿元押注TOPCon电池片,却正面撞上行业价格战与供需失衡。项目刚投产便陷入亏损,两年不到累计亏损接近10亿元,历史利润被迅速吞噬,更直接拖累资金链,诉讼风险集中暴露。

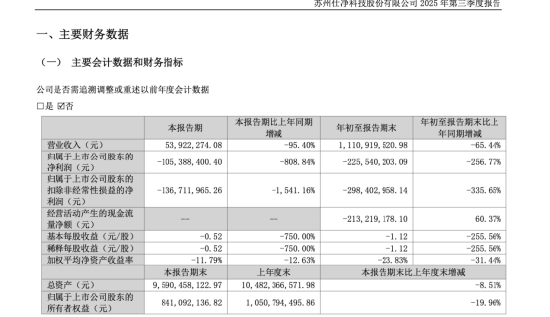

2025年10月披露的三季报,将这场跨界的后果进一步具象化。仕净科技2025年的前三季度实现营收11.11亿元,同比下滑65.44%,归母净利润亏损2.26亿元,,同比降幅高达256.77%。单看节奏更为陡峭,第三季度营收仅5392.23万元,环比、同比双双断崖式下滑。

新旧业务同时失守,成为这家公司当下最直观的经营写照。

在2024年研报中公司也给出了亏损的原因:“公司于2023年12月正式逐步投产的TOPCon电池片产能,报告期内年处于产能爬坡阶段,开工率受限,且由于人工工资、设备折旧、厂房租金、能耗等固定成本较高,光伏电池片销售业务出现较大亏损,阶段性的对上市公司整体业绩产生不利影响。且因光伏行业产业链各环节产品价格持续处于低位,使得公司电池片产品价格下滑,毛利润大幅下降,企业盈利承压,公司全年业绩最终亏损。”

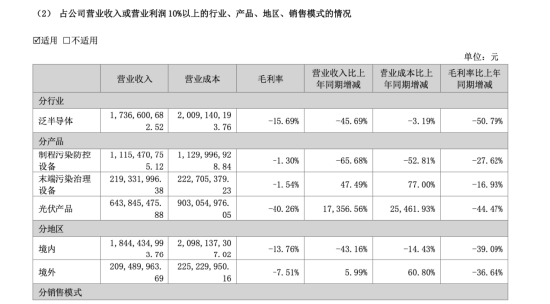

从结构看,光伏并未如预期成为第二增长曲线。2024年,光伏电池片业务贡献收入6.44亿元,毛利率为-40.26%,属于典型的亏损销售;同年公司的核心业务板块制程污染防控设备收入的大幅减少,其降幅高达65.68%。

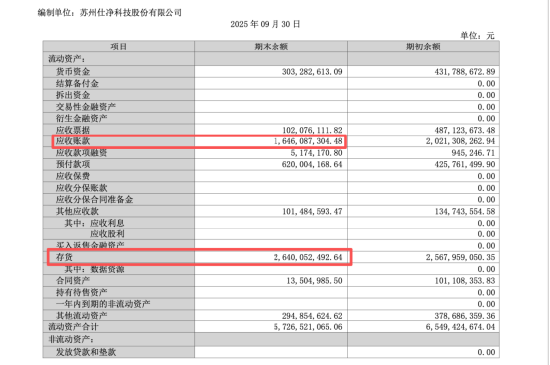

利润塌陷之下,资金压力迅速传导至资产端。2025年三季度末,仕净科技应收账款16.46亿元,存货26.4亿元,两项合计显著高于同期营收;经营性现金流继续为负。更紧迫的是负债端,短期借款及一年内到期的非流动负债合计18.23亿元,而货币资金仅3.03亿元。

实控人朱叶几乎质押全部持股,并通过协议 *** 股份偿还质押债务,个人及家庭层面的高消费限制,也将这场资金紧张推向台前。公司最终选择引入国有机构设立SPV纾困,首期资金用于收购存量债务并提供经营借款,成为止血方案。

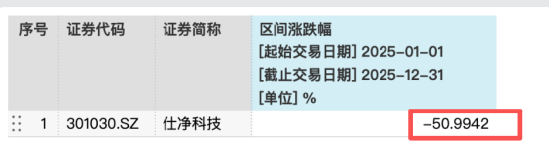

如果把时间轴进一步拉长,仕净科技在卖方研究端的孤立状态会显得更加明显。统计显示,仕净科技在2025年跌幅为50.9%,机构覆盖度也随之快速下降,据wind数据显示,自2021年9月至今,市场上公开披露的相关券商研报合计60份,其中24年有3份均出自东吴证券分析师袁理,而在整个2025年,跟踪仕净科技的券商研报只剩下东吴证券这一家。

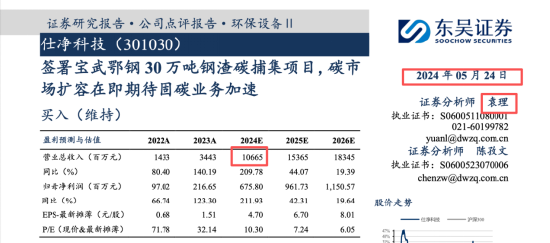

2025年8月,东吴证券的袁理和陈孜文发布了题为《光伏配套+制造双轮驱动,拓展多元业务板块》的报告。而在这篇报告中,针对仕净科技2025年和2026年营收,给出的预测分别为为31.49亿元、39.13亿元,净利润为0.22亿元和1.53亿元,远超实际数据。

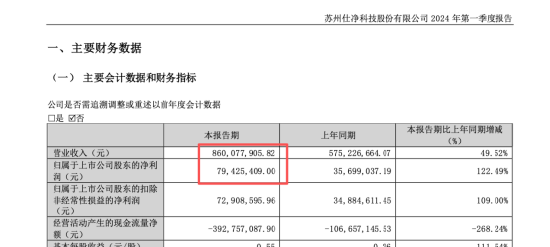

更为夸张的是,在2024年4月,在公司一季报中已披露一季度营收仅8.6亿元、净利润0.79亿元的情况下,在同年5月的报告中东吴证券依然给出了全年营收106.65亿元、净利润6.76亿元的预测,随后事实证明,这一判断与最终结果相距甚远,公司24年的全年营收仅为21亿元,与该研报的预测相差近五倍。

回到公司本身,仕净科技是一家原本稳健盈利的环保设备企业,在行业热度与资本扩张的推动下,重仓进入光伏制造环节,却恰逢周期反转。价格战吞噬利润,投资规模放大风险,最终演变为业绩、现金流与股价的多重承压。