每经记者|李玉雯 每经编辑|廖丹

近期,蚂蚁财富黑卡进行了升级,当中尤为受到关注的是财富黑卡等级在此前黑卡V1/V2/V3(近30天平均资产达标对应金额分别为30万元、50万元、100万元)的基础上,新增了黑耀卡S1/S2两个等级,对应近30天平均资产分别为300万元、600万元。

可以看出,蚂蚁此次调整的意图之一在于对高净值客群进一步细分管理,而600万元也正是当前多数银行的私行客户资产门槛。从蚂蚁提供的权益体系来看,当中囊括了高端理财以及生活消费、文化娱乐、出行等多项增值服务,并不逊色于商业银行的私行权益。那么,蚂蚁进一步拓展针对高净值客群的分层服务,是否会对银行的私行体系产生冲击?

事实上,近年来,不仅蚂蚁财富、京东金融等互联网巨头平台持续发力财富管理体系搭建,并向高净值人群拓展,银行业内对于这项被誉为财富管理“皇冠明珠”业务的竞争同样日趋激烈。于是,一道重要的课题摆在各家银行面前:如何在激烈的市场竞争中突围,以留住乃至拓展新的私行客户?

据官方介绍,财富黑卡是面向支付宝高端理财用户的金融理财卡,其等级生效由近30天资产均值决定,即客户在蚂蚁财富平台的投资规模,品类包括余额宝、基金、黄金、券商理财、养老金、高端(私募、信托、专户)、储蓄型保险等。

目前的等级包括财富黑卡V1/V2/V3、财富黑耀卡S1/S2,分别对应30万元/50万元/100万元/300万元/600万元,其中更高阶的财富黑耀卡S1/S2是今年新增的两个等级。

与之相随的是,蚂蚁针对这两个新增等级推出了专享权益。例如,黑耀卡S1/ S2用户可享欧美签证加急预约、免费PET-CT或PET-MR服务、环球影城亲子票等,黑耀卡S2用户还可使用12万黑卡V钻兑换全年10次国内机场贵宾厅服务。

《每日经济新闻》记者注意到,黑卡V钻也是此次财富黑卡权益体系调整的一大变化。原先用户每月可直接领取话费红包、加油卡券、星巴克饮品券等,现在则需要通过黑卡V钻来兑换多种权益。例如,加油卡100元券需要10000黑卡V钻、电车充电半年卡需要9000黑卡V钻、星巴克大杯拿铁需要3000黑卡V钻⋯⋯

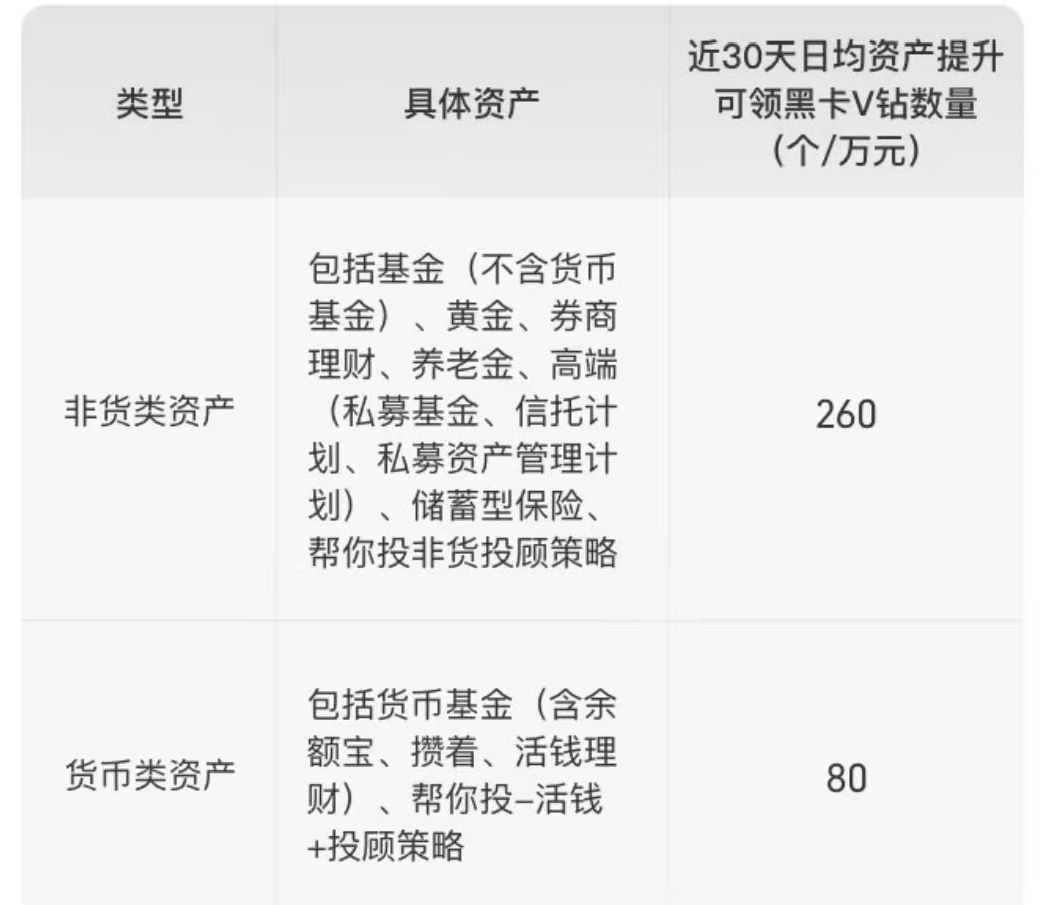

而黑卡V钻的获取途径主要有两种,一是基于黑卡等级每月可领取相应数量的黑卡V钻,财富黑卡V1/V2/V3分别对应160V钻、560V钻、1560V钻,财富黑耀卡S1/S2分别对应6860V钻、16660V钻;二是通过“V钻加速计划”获取,近30天日均资产提升每1万元可领V钻,数量则与用户的持仓资产类型等相关,即非货类资产是260个V钻/万元、货币类资产是80个V钻/万元。

记者注意到,上述权益调整后,社交平台上有些讨论认为财富黑卡权益出现缩水,有网友举例称,原本黑卡V3用户每月可直接领取8.8元话费红包、星巴克咖啡券、100元加油券等价值约150元的固定权益,现在改为按等级发放V钻后,V3用户每月可领1560 V钻,仅一个8.8元话费红包就需要888 V钻,靠等级发放的V钻一个月领不到2次。

也有声音认为,此番调整意在引导用户提升资产来积累用于兑换权益的V钻,且激励用户将更多资金投入对平台更加创收的非货币类资产。

知情人士透露,伴随高净值投资者数量增长,财富管理机构都需要在增长和成本之间找到平衡。这些投资者对权益、资产和服务的需求也各不相同。但相比银行等机构,大众投资者仍然是第三方平台主要服务的人群。在权益普遍缩水的行业趋势下,如何为高净值投资者筛选更优质的资产,提供更专业的服务体验,将是财富管理机构真正的竞争力所在。

记者注意到,当前多家银行的私行权益模式与之类似。

光大银行的一位私行客户经理表示,尽管各家银行的私行权益内容有所不同,但银行基本都会做分层,区分拉新、升级以及保持,多数银行都会有资产“升级礼”和“保持礼”。

记者在“中国光大银行私人银行”公众号上查阅到该行今年一季度期间提供的多项权益,其中“升级礼”“陪伴礼”均是针对不同客户等级赠送相应数量的A币(光大银行为客户提供的专属权益积分)。

工商银行一家大型网点的私行负责人对记者表示,该行的私行权益模式也是根据客户资产金额给予相应数量的工银i豆。

记者曾在去年年中获得一份该行私行客户专属权益清单,上面列示了不同私行客户可固定享有的权益类型,而现在这种固定的权益模式已经取消了。前述负责人告诉记者,相关权益已移至i豆商城,客户需自行用i豆进行兑换,“不过因为私行客户资产金额大,相对而言他们获得的i豆也会多一些。”

在权益模式类似的基础上,财富黑卡囊括了高端理财以及生活消费、文化娱乐、出行、康养等多项增值服务,并不逊色于商业银行的私行权益,且依托支付宝生态,其兑换与使用便捷,能与日常支付无缝衔接。

那么,蚂蚁进一步拓展针对高净值客群的分层服务,是否会对银行的私行体系产生冲击?

多位受访银行人士对此的回答是“不会”。

“选择银行的(客群)还是会在银行的,一些年轻人可能更倾向互联网平台。”上海一家国有大行网点私行业务负责人告诉记者,他们对行内私行客群分析后发现,客户平均年龄在64岁。“这类客群对互联网平台的财富管理接受度没有年轻人那么高。”

一家股份行私行客户经理也认为,银行私行体系不会因此受到冲击。“银行体系的客群本身就相对保守,对于资金的安全性、稳定性要求更高,客户若有大体量资金还是更倾向于放在传统的持牌金融机构中。而蚂蚁的大资金体量客户或许更偏向于绑定淘天系的经营性小微客户。”

数位业内专家在接受记者采访时表达了较为一致的看法,即蚂蚁财富将黑卡门槛提升至600万元,看齐银行私行,会对传统银行私行形成一定的分层式冲击,但尚未撼动其核心地位。资产在300万元~600万元区间的客群将成为两者的争夺焦点。

上海金融与发展实验室首席专家、主任曾刚向记者解释,从客群层面看,互联网平台凭借数字化体验和跨界权益,已分流一批年轻高净值客群,这类客群更看重理财操作的便捷性和消费权益的实用性,而蚂蚁此次升级中出现的中阶用户权益缩水问题,又让部分客户出现回流,形成客群双向流动的态势。

此外,从服务能力来看,互联网平台的短板仍十分明显,其业务仍聚焦标准化理财和消费权益,无法提供家族信托、跨境投融资、税务规划等银行私行的核心服务。传统银行手握全金融牌照,是超高净值客群的核心选择。

“整体而言,这场竞争推动行业进入分层格局:互联网平台争夺300万元~600万元的中阶高净值客群,给银行带来获客压力;但600万元以上的顶级私行客群,依旧牢牢绑定在银行渠道,银行私行的行业护城河并未被突破。”曾刚表示。

苏商银行特约研究员薛洪言接受记者采访时也提到,蚂蚁财富黑卡提高门槛并延伸服务,确实会对传统私人银行形成结构性冲击,但并非颠覆性替代。冲击将呈现差异化特征:对于青睐数字化体验、需求相对标准的年轻高净值客群,互联网平台凭借其生态闭环与灵活权益可能分流部分资金与客户;然而,对于资产规模更大、需求复杂的核心高净值客户(尤其是企业主),银行私行的全牌照综合服务能力(如跨境金融、家族信托、投融资协同)、线下专属团队以及基于深厚信任的风险管理体系,构成了难以复制的核心壁垒。目前,竞争焦点更多集中在“准私行”客群(300万元至600万元区间)。

被认为是财富管理“皇冠明珠”的私人银行业务,凭借轻资本、高收益等优势正成为多家银行发力的重点领域。

据中国银行业协会发布的《中国私人银行发展报告(2025)暨私人银行养老金融专题报告》,截至2024年末,中资私人银行的资产管理规模达到27.8万亿元,较上年增长12.71%。另据记者统计,截至2025年三季度末,已有7家A股银行私行客户数量超过10万户。

在蚂蚁等平台以及众多同业共存的激烈竞争中,一道重要的课题摆在各家银行面前:如何从中突围以留住乃至拓展新的私行客户?

前述国有大行网点私行业务负责人对记者表示:“私行客户一般还是会选择常用银行卡作为私行签约,不太会为了权益反复腾挪资产,因为各家机构权益大同小异,所以还是拼整体的客户盘,这也就对银行服务提出了更高要求。”

“拉新难度一直都有,但其实更难的是客群的长期经营,因为从根本上来说,只有做长客户在行内的留存时间才能真正产生价值。”前述股份行私行客户经理告诉记者,私行客户大概率是各家银行或者券商、私募等机构争抢的对象,同时持有多家机构的产品,为了更好留住客户就需要银行提供有竞争力的私募产品、专属产品额度、专属的权益(财税咨询、医疗、亲子、出行等)。

薛洪言在接受记者采访时提到,面对竞争,银行私行需在巩固优势的基础上创新求变。关键在于强化分层精细运营,尤其要为企业主客群打造“企业经营+个人财富”的一体化解决方案,凸显独特价值。

记者注意到,不少银行在企业家服务方面均加深布局。如工商银行自2021年起推出“企业家加油站”共享服务平台,把企业家客户“请进来”,以“资源共享”为核心为企业家综合赋能,并推出科创企业股权激励贷,全力打造“企业家伙伴银行”。建设银行深化私行客户分层分群精耕服务,推进企业家客群联动经营。平安银行私人银行此前在2020年还推出企业家专属服务平台“企望会”,为企业家群体提供一站式综合金融解决方案。

曾刚在接受记者采访时表示,面对互联网平台与同业的双重竞争,银行私行需走“牌照优势深化+数字化赋能”的双轮驱动路径,实现从产品销售到客户价值管理的转型。

一方面,深耕持牌经营的核心壁垒,跳出单一理财服务范畴,打造以家族信托、企业投融资、跨境财富规划为核心的定制化服务体系,组建“1+1+N”专属服务团队,匹配高净值客户的全生命周期财富需求,这是互联网平台无法复刻的核心能力。

另一方面,借鉴互联网平台的数字化优势完成自我升级,搭建“线上智能投顾+线下专属服务”的融合体系,打通行内数据孤岛构建客户精准画像,实现资产配置的千人千面。同时,银行可联动集团内券商、保险板块,推出跨业态的综合金融产品,弥补单一理财的短板。

此外,强化非金融权益的差异化打造,整合医疗、教育、养老等稀缺资源,举办高端圈层沙龙与财富传承论坛,用情感链接和资源绑定替代单纯的消费权益,既留住存量高净值客户,也能吸引新经济领域的新生代高净值群体。