来源:湖畔新言

2026年初特朗普控制了委内瑞拉总统夫妇,副总统秉持友好谈判的原则,避免大动干戈,特朗普控制委内石油销售权的目的接近实现。委内瑞拉的石油储量居世界首位,特朗普宣称将开发委内石油资源,加大投资力度,短期委内石油有合规化的趋势,中期来看,委内石油增长与否,与外资的投入密切相关,本文从上游角度,分析了资本开支、开采成本以及技术进步等对石油供应的影响,帮助投资者更好的预测石油供应的趋势。

资本开支是石油供应的重要保障

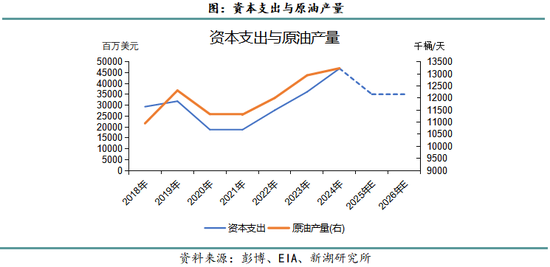

石油开采是一种技术密集型、资本密集型的产业。埃克森美孚、雪佛龙和康菲石油是美国综合型油气巨头,业务不仅覆盖原油勘探、开采,而且也有炼油、销售等,相比之下,独立型石油开采公司的业绩与油价相关性更高,比如EOG能源、Diamondback能源等。本文统计了美国上市的11家独立型石油开采公司的资本支出,发现资本支出与原油产量相关性较高。

中东和中南美地区多是常规油田,油气生成后,向上移动且会形成明显的油水界面和压力系统,常采用直井钻探技术,开发成本较低,开发周期短、产量稳定。北美页岩油产区是非常规油田,此外中国、印度和南美地区也遍布有非常规油田,包括致密和超致密砂岩油气、页岩油气、超重油(稠油)、沥青砂岩等类型,油气生成后,浮力作用受限,油气水多项共存,需要采用水平井开采技术,成本较高,开发周期长,产量递减快。据IEA统计,2000年,全球石油产量中约97%来自于常规油田,但到2024年,常规油田占比下降至77%。

所开采油田在产量达到峰值后,产量开始衰减,衰减速度与多个因素有关,如超大型油田产量的下降率低,小型油田的下降率高;陆上油田的下降率低于深海油田的下降率;非常规油田的衰减速度快于常规油田。IEA通过对全球15000个油田的跟踪,得出中东地区常规油田的衰减率为1.8%,欧洲海上油田的衰减率为9.7%。当前石油供应结构向深海油田和非常规油田倾斜,因此石油产量的衰减速度在增加。为了减缓石油产量的下降,一方面要维持修井、加密钻井和注水的资本支出,另一方面要开发新的油田项目,增加产量处于攀升期的油田数量,从而使得石油产量可以匹配需求。新油田项目从发现到审批再到建设基础设施,需要近20年时间。近些年增加的常规油田项目,约三分之二是现有油田的扩建,且主要是海上油田项目。

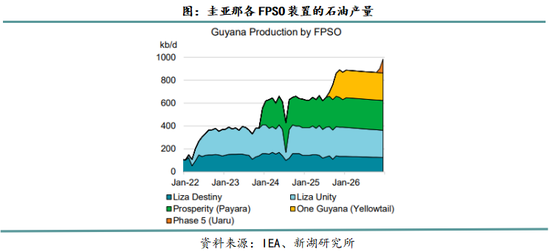

2020年至2030年,南美地区的海上油田项目发展迅速,预期将贡献南美地区65%的常规石油产量,其中巴西和圭亚那的FPSO项目是贡献主力,2025年巴西投产了四座FPSO装置,产能共计80万桶/天。FPSO(Floating Production Storage and Offloading)是浮式生产储卸油平台,具有可转移的优点,该平台由两部分构成,上面是加工原油的模块,下面是储存原油的油轮,其造价主要跟油轮、作业深度、服务年限、生产能力等有关,中国擅长建造船体部分,但缺乏上部模块的核心技术。采油时,需把完井的管线连接到FPSO上,经过上部的原油加工模块,得到合格的原油产品。

原油开采成本

原油开采成本主要包括勘探成本、开发成本和生产成本。勘探成本是指寻找石油的投资,包括石油预探、油藏评价、探井工程和勘探辅助配套工程等投资。开发成本指的是开发井、地面建设等投资。原油价格会影响石油公司的投资收益,但对非常规油气项目、深海油气项目的投资决策影响不大。生产成本包括油井维护支出以及相关设备的运营成本。除此之外,全周期成本还包括销售及管理费用、运输成本、税费、资本成本等。

根据油田所在位置,原油生产成本分为海上原油生产成本和陆地原油生产成本。据挪威Rystad Energy能源咨询公司研究,2014年至2018年全球原油生产成本持续下降,主要原因是海上原油生产成本下降引起的,2018年以后,深海油气项目的生产成本下降了16%,浅海油气项目的生产成本下降了10%。

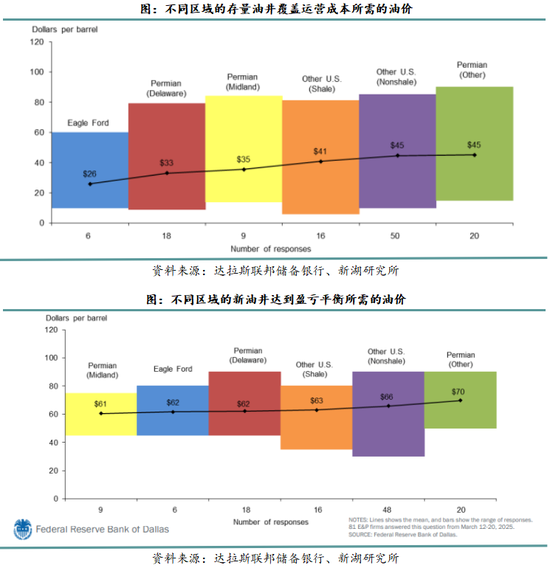

2025年3月12日至20日,达拉斯联邦储备银行调查了83家勘探与生产公司,得出了不同区域的存量油井覆盖运营成本所需的油价;调查了81家勘探与生产公司,得出了不同区域的新油井达到盈亏平衡所需的油价,其中黑色线代表平均价格,彩色柱体代表回复的价格区间。

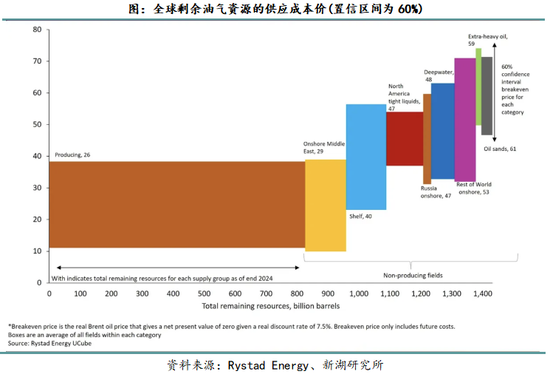

下图反映了Rystad Energy对于2024年后石油供应的成本价预测,包括中东陆上油田、浅海油田(Shelf)、北美致密油(NA tight liquids)、其他陆上油田(Row onshore)等,其中,色块的宽度表示Rystad Energy对于不同类型油田的供应量的预测。Rystad Energy对比了不同时间点的成本曲线,以2030年1亿桶/日的产量为目标,2014年需要油价接近100美元/桶,2020年降至44美元/桶,2025年为46美元/桶。

技术进步推动原油产量增加

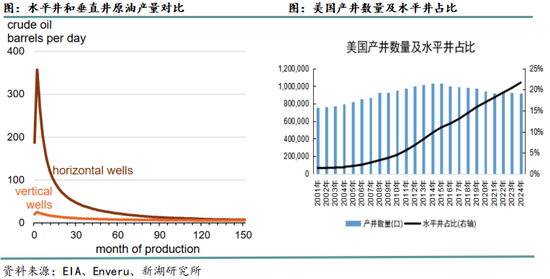

油井分为水平井和垂直井,垂直井是井筒垂直向下,适用于常规油气田。对于非常规油气层,则需要采用水平井,井筒先垂直钻探,然后逐渐偏离垂直方向,向水平方面延伸,对技术要求高,施工难度较大,通过打一口井,尽可能提取更大面积储层的石油产量。刚开始,水平井的产量较垂直井高,后期产量下降较垂直井快。

定向井是另一种钻探技术的体现,适用于复杂地面,井眼轨迹并非垂直向下,而是根据实际需求,可水平、斜向等钻探。相比直井,水平井和定向井延伸更长,能够进入含有更多原油的储层。水平井和定向井的应用,使得原油产量不再依赖于完井数量。根据EIA数据,2014年产井数量达到历史高位,之后持续下降。截至2024年底,水平井在产井中的占比已经提升至22%(2014年为10%)。2024年美国共有400039口油井,其中312232口井的产率在15桶/天以下,也就是说剩下的87807口井贡献了3872.7桶/天的石油产量,占总产量的94%。

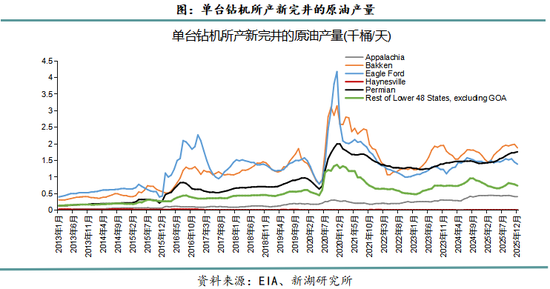

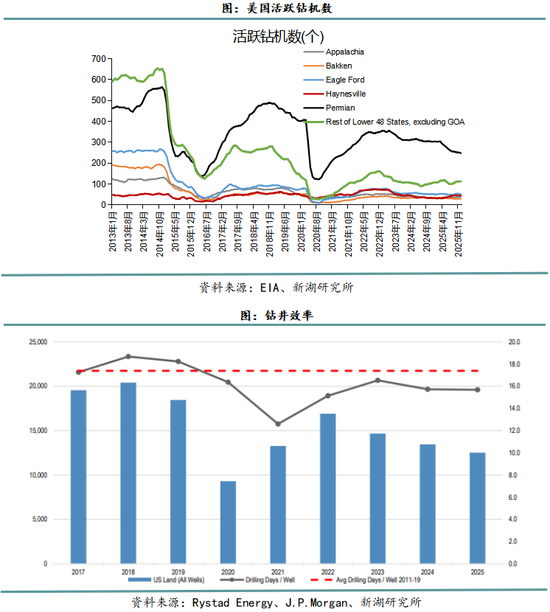

Appalachia和Haynesville是美国天然气的主要产区,Permian、Eagle Ford和Bakken是美国页岩油的重要产区。DUC是Drilled but uncompleted wells的缩写,意思是已钻未完井,这些未完井在进行压裂后,可以成为新完井,进而产出石油,因此DUC数量代表了未来石油产量增长潜力。EIA给出了单台钻机所产新完井的原油产量,该指标更加直接反应了一台钻机所能带来多少桶新油。

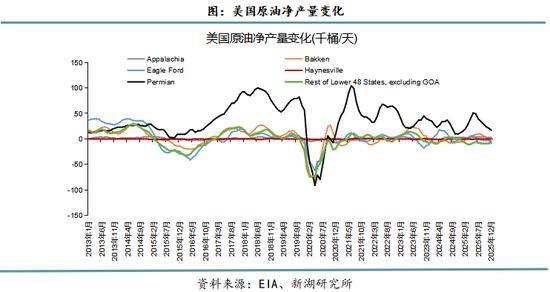

当原油价格上涨时,石油公司会偏向增加石油储量和产量,油价较低时,石油公司的投资项目更注重短期效益,钻机数量会下降,但会提高钻机效率。2025年12月美国Permian的活跃钻机数为248台,同比减少56台,钻探活动下降18%,但Permian原油产量为668万桶/天,同比增加4%,这主要得益于效率提升和新技术的推动。行业已经能够用一台钻机钻探多口油井,避免了钻机的移动成本;水平井的长度可以延伸至3英里(水平井段长度增加);每口油井的钻井天数下降,缩短钻井时间(钻井效率提升);每口油井的压裂段数增加、平均压裂耗时减少(完井效率增加)等。一般来说,新完井在之一个月的产量是更高的,因为油藏压力大,后期随着天然气和石油被提取,压力会变小,石油产量随之下降,这就是存量井原油产量递减的原因。只有当新井新增产量大于存量井的减少量时,原油产量才会增加。

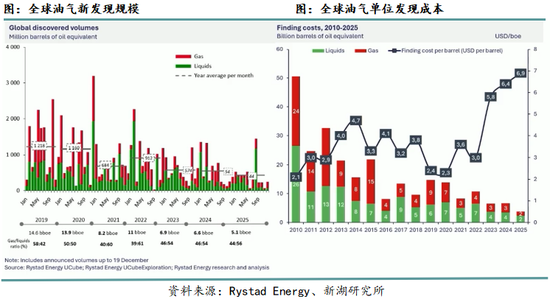

Rystad Energy认为,中期来看,美国不再是非OPEC+产量增加的主要贡献者,取而代之的是巴西、圭亚那和阿根廷,2026年南美产量将增加70多万桶/天,北美增加约40万桶/天,2027年南美产量增加40万桶/天,但仍引领非OPEC+产量的增加直至2030年。2025年油气新发现规模为50亿桶油当量,达到数十年的新低,但单位发现成本已经上涨到7美元/桶。

委内瑞拉原油开采情况

委内瑞拉的原油以重质含硫原油为主,开采技术和运输瓶颈是原油产量提升面临的问题。早在1923年雪佛龙的前身公司就进入委内石油市场,1974年外资企业控制了委内石油产量的97%,为了掌握资源的自 *** ,委内 *** 实行了国有化,后因外债危机,委内 *** 被迫放开石油业,因此上世纪90年代美国石油巨头埃克森美孚和康菲石油也进军委内市场,2007年因委内 *** 再次开启国有化进程,这两大巨头退出委内,雪佛龙成为美国唯一一家拥有委内石油开发特许权的公司。目前中国企业是委内石油开发中最主要的外资力量,投资集中在奥里诺科重油带、马拉开波湖等原油核心产区,以长期项目合作、产量分成、“石油换贷款”为主要模式。欧洲企业的布局较少,项目规模小,且以技术合作为主。

根据贝克休斯统计,2013年至2017年委内瑞拉的活跃钻机数量在50-70台左右,之后开始下降,2019年降至20台左右,2020年骤降至1台,近几年一直在1-3台之间波动。委内瑞拉国内输油管道有25条,长度达2400公里,名义输送能力为900万桶/天,但大部分管道服役年限达50年以上,泄露、泵故障等问题频发。更大产油区Orinoco,电力供应不稳定,需要人工举升系统,产油效率较低。此外,委内石油出口依赖José Terminal,易受封锁影响,叠加石油库容有限,企业被迫调整生产计划。

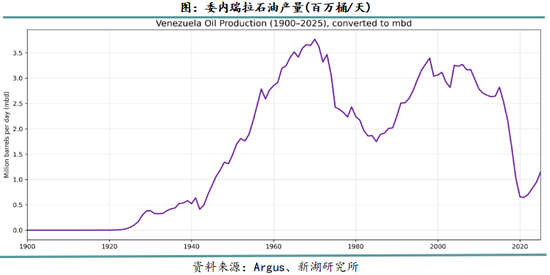

20世纪30年代,荷兰等外国资本进入委内开采石油,60年代委内 *** 对Orinoco区域进行勘探,2000年后国际地质勘探机构对其又进行了重新评估,确定了委内石油储量的重要地位。目前委内瑞拉约有3030亿桶原油储备(沙特2670亿桶、伊朗2090亿桶、伊拉克1450亿桶),约80%位于Orinoco重油带,居世界首位。不过市场上也有质疑的声音,一些行业专家认为委内实际储量可能只有官方数据的1/3,远不及3000多亿桶。

2025年12月16日特朗普宣布封锁所有进出委内的受制裁油轮,其目的是严格控制委内石油的销售渠道。除雪佛龙外,2026年1月9日贸易商维多和托克也获得合法出口委内原油的资质。此外特朗普号召美国石油公司投资1000亿美元去开发委内石油资源。因历史上委内 *** 曾两次没收埃克森美孚的资产,美国石油公司要求提供法律和商务框架的稳定性。Energy Aspect认为若特朗普放松对委内的制裁,2027年的石油产量将提高至130万桶/天,较2025年增加了20万桶/天。外资企业将首选修复现有项目或者资本投入不大的项目,叠加油田的自然衰减,2029年特朗普任期结束时,委内的石油产量也难以超过150万桶/天。

2026年1月下旬,委内临时 *** 宣布不承认马杜罗及其 *** 的合法性,也不会承认马杜罗执政期间累积的国家债务,国家信用破产,不利于外资流入。Energy Aspect估计委内的外债总额在1500亿-1700亿美元,美国主导委内石油销售后,原有的“石油还债”方式受到限制。

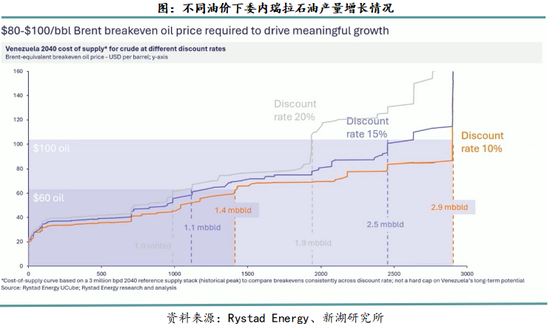

Rystad Energy认为,2026年至2040年委内维持110万桶/天的原油产量,每年需要支出35.3美元的上游投资;若将产量提升至300万桶/天,这15年内还要增加投入80-90亿美元/年,如此以来,2032年产量将提升至200万桶/天,2040年实现300万桶/天。从下图可以看到,当Brent油价超过80美元/桶时,委内的石油产量才会有一定量的增产,其中折扣率表示资本成本或者投资人要求的更低回报率,含风险溢价。不过若矿权使用费、企业所得税、运营成本、开发成本下降,盈亏平衡点会下降5-20美元/桶。