炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文丨谢长艳

编辑丨张桔

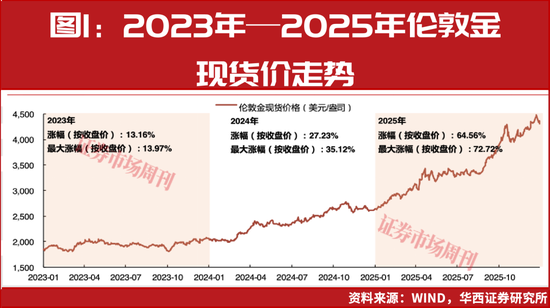

1月28日,现货黄金价格首次站上5200美元/盎司关口,黄金亦斩获近6年更佳单周表现。从过去12个月的价格表现看,国际金价飙升85%,而金价持续上涨的背后是地缘政治风险与通胀预期的支撑。

随着国际金价持续攀升,黄金板块迎来业绩与估值的双重驱动,尤其是黄金矿业股。以赛道龙头紫金矿业为例,公司预告2025年归母净利润510亿元至520亿元,同比增幅近60%。此外,黄金零售企业与矿业企业出现分化,但也凸显出黄金零售结构性的机会。以中国黄金为代表的零售企业因终端消费疲软业绩预减,凸显出行业结构性机会。

1月27日,黄金板块再度走强,港股紫金矿业股价创出历史新高45.18港元。根据其最新公告显示,公司控股子公司紫金黄金国际计划以44加元/股的现金价格,收购Allied Gold Corporation(“联合黄金”)全部已发行的普通股,收购对价共计约55亿加元(约合人民币280亿元)。

美债遭减持

各国央行增持黄金

2026年以来,地缘事件纷至沓来,美国总统特朗普对于全球秩序的挑战加剧政治经济前景不确定性,国际金价涨幅接近15%。

对此,国投期货表示,伴随着国际常规秩序的撕裂,美元信用体系也受到冲击,黄金天然具备充当货币的优良特点被充分体现,以自然为背书成为对冲货币信用工具,与美元信用此消彼长。黄金此轮牛市核心逻辑是货币超发、债务膨胀,美元作为全球法定货币核心地位动摇,黄金价值重估。

其进一步表示,当下美债规模已接近39万亿美元,国际货币基金组织预测2030年美国债务规模超过50万亿美元,占GDP比重将从120%升至140%。近期特朗普在社交平台宣布决定将2027年美国军事预算从原计划的1万亿美元大幅提升至1.5万亿美元。无节制的财政扩张以及其他一系列操作一定程度上继续损害着美债信用。

另据《环球时报》报道,丹麦养老基金Akademiker Pension宣布计划清仓约1亿美元美债,理由是美国财政不可持续。尽管抛售规模不大,但多家机构认为,这象征着机构投资者正在重新评估美债的安全性。此后瑞典更大私人养老基金也表示,鉴于美国本届 *** 的不可预测性以及不断增长的美国债务,该基金在过去一年内已出售其所持有的大部分美国国债。

与此同时,形成对比的是各国央行大幅增持黄金。波兰央行本周批准一项购买更高150吨黄金的计划,将使央行黄金储备增加到700吨,这将使波兰跻身全球黄金储备前十行列。此外,在连续四年净流出后,2025年全球黄金ETF增持量超过800吨,各国央行和机构资产配置上的变化驱动贵金属延续涨势。

据国海证券统计,2025年第三季度,全球央行净购金量达到220吨,环比增长28%,同比增长10%。除了波兰央行,巴西央行在时隔多年后于2025年9月重返市场,单月购入近16吨,其他新兴市场如捷克、哈萨克斯坦、土耳其等国央行均保持活跃。

对此,国投期货强调,尽管美元在短期内地位难以动摇,但全球的去美元化趋势已经不可忽视。更多国家采取措施来降低对美元的依赖,在非美货币尚不具备很强竞争力的情况下,黄金作为硬通货成为各国关注的重要储备资产。相较纸币的扩张,黄金供应具备刚性限制,需通过价格上涨提升市值实现对需求的匹配。

“按照5000美元/盎司估算,当前全球黄金总市值接近35万亿美元,央行黄金储备接近5.6万亿美元,分别超越美国国债总额的38万亿美元以及央行美元外汇储备的7万亿美元。这也是美国债务危机和去美元化宏大叙事下可以期待的黄金估值表达。”其进一步强调。

参考历史规律,华西证券表示,2026年金价涨幅或介于10%—35%区间。受美联储降息预期、美元信用不稳、美国中期选举以及地缘政治不确定性的影响,金价有望进一步上涨。不过从历史经验来看,当金价年度涨幅超过30%时,次年涨幅相比前一年平均下降约20%。因而在经过2025年强劲的上涨后,2026年黄金的涨幅可能有所收敛。

黄金矿业股业绩增厚

股价持续创新高

伴随着黄金价格的持续走高,黄金矿业股的业绩也出现明显增长。

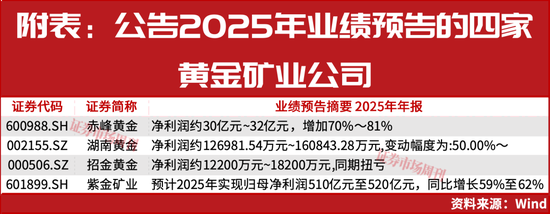

1月25日,招金黄金(000506)和湖南黄金分别公告了2025年度业绩预告。招金黄金预计2025年全年实现归属于上市公司股东的净利润为1.22亿元至1.82亿元,同比扭亏。业绩变动的主要原因为,公司子公司斐济瓦图科拉金矿有限公司积极推进技改工作,增产增效,叠加报告期内黄金价格上涨因素,因此报告期内毛利润有较大幅度的提高。

而湖南黄金预计2025年全年实现归属于上市公司股东的净利润约12.7亿元至16.08亿元,同比增长50%至90%。报告期内,业绩上涨主要是公司金、锑、钨产品销售价格同比上涨。

在此之前,赤峰黄金、紫金矿业(601899)也预告业绩大幅增长。赤峰黄金预计2025年度实现归属于上市公司股东的净利润为30亿元至32亿元,同比增长70%至81%。业绩变动的主要原因是公司2025年度主营黄金产量约为14.4吨,主营黄金产品销售价格同比上升约49%,境内外矿山企业盈利能力增强。

另紫金矿业预计2025年全年实现归属于上市公司股东的净利润为510亿元至520亿元,同比增长59%至62%。报告期内,主要矿产品产量同比增加,报告期内,矿产金、矿产铜、矿产银销售价格同比上升。

仍以紫金矿业为例,除了金价上涨外,华泰证券认为紫金矿业还是稳健的有色龙头,成长性较强。

据华泰证券依据紫金矿业发布的2025年业绩预告,测算 2025年四季度紫金矿业归母净利为131亿元—141亿元(三季度146 亿元)、扣非归母净利134亿元-144亿元(三季度125 亿元),扣非归母净利的增长与四季度金属价格上涨事实相符,四季度LME铜均价上涨13%至11047美元、SHFE金均价上涨20%至949元/克。

产量方面,紫金矿业2025年全年实现矿产铜产量109万吨,低于2025年年初指引115万吨或与KK铜矿欠产等有关;矿产金产量90吨,高于2025年年初指引85吨;碳酸锂产量2.5万吨,低于2025年年初指引4万吨,主因市场价格不佳导致投产节奏放缓。测算的四季度矿产铜、金产量分别为26万吨、25吨,基本环比持平。紫金矿业也发布了2026年产量指引,计划生产矿产铜120万吨、矿产金105吨、碳酸锂当量12万吨,且2024年公司发布五年产量规划,2024-2028年矿产铜/金产量CAGR均为8%—10%。

相对而言,赤峰黄金更聚焦黄金业务,公司在全球范围内运营6座黄金矿山及1座多金属矿山,黄金业务营收占比约90%,毛利占比约100%。截至2024年底,公司黄金资源量390吨,品位3.6克/吨,黄金储量75吨,品位2.8克/吨。2020年—2024年公司矿金产量由4.6吨增至15.2吨,复合增速35%。

申万宏源认为,赤峰黄金内生外延双线打开成长空间,注重成本控制。首先,公司拥有并经营6个黄金矿山,资源量合计390吨,现有矿山成矿条件良好,大部分矿区仍有进一步勘探获取更多资源的潜力,万象矿业获得阶段性资源评估成果,初步增加黄金资源量107吨。公司已发行H股,拓宽融资渠道,预计将用于收并购海外优质资产。

其次,技改+收购,矿金产量稳步提升至15吨-16 吨,海外矿山产量约占70%—80%,公司同步推进多个技改项目,其中塞班金铜矿2027年计划将黄金年产量增加至7吨、铜年产量增加至3万吨,瓦萨金矿计划2028年底前实现年产金6.2吨-7.8吨,远期提升至7.8吨-10.9吨。

再次,公司注重成本控制,维持成本低于全球平均水平,公司多项措施并行下,2023/2024年降本显著。2025年一季度至2025年三季度公司生产成本为327元/克,同比提升16%,主要系加纳瓦萨金矿成本上升较多。公司旗下在产金矿成本低于行业平均水平,又充分受益于金价上行周期,业绩兑现度较高。此外公司成长路径清晰,主力金矿瓦萨金矿和塞班金铜矿之后均有扩产计划,公司持续关注优质资产收并购机会,已在香港具备上市优势,故首次覆盖给予买入评级。

黄金珠宝消费热度不减

老铺黄金再现排队潮

在金价持续上涨的过程中,商贸零售端消费者仍存在一定的“买涨不买跌”的心态,因而黄金珠宝类销售也持续火爆。

据中宝协统计,我国黄金珠宝市场规模2014-2024年CAGR为5.2%,2024年达7788亿元,2021年起整体迈上7000亿元台阶,黄金品类在金价上行带动下起到核心贡献作用。

品类结构方面,黄金产品近年来占比持续提高,2024年占比73%创历史新高,金价进入上行通道后,消费者普遍基于保值增值和产品升级等原因加大购买黄金产品,而钻石产品占比则持续下滑,一定程度上反映出居民在高溢价高单价商品上的消费意愿仍然低迷,行业后续核心关注点或仍是黄金产品。

根据国家统计局数据,在2025年金价持续上行的过程中,我国限额以上单位金银珠宝类商品零售额(当月)均保持同比正增长,2025年12月同比增速为5.9%。尤其是部分黄金消费的热门城市,以北京为代表,2025年规模以上单位金银珠宝零售额(当月)同比增速也均为正,2025年12月同比增速仍高达28.8%。

品牌方线上渠道端也在发力,例如天猫老铺黄金旗舰店的年货节活动,开启了每满1000元减100元的活动,菜百、潮宏基的天猫旗舰店也参与了年货节活动。

在黄金零售端,老铺黄金凭借古法造诣正成为行业奢侈品的典范。多地SKP门店数据显示,高端黄金消费热度延续并进一步升温,其中老铺黄金门店在北京、西安、成都、武汉等城市再度出现集中排队现象,客流规模较去年同期有所扩大。

平安证券表示,老铺黄金始终恪守品牌定位,不断扩大市场势能,持续进行产品原创设计研发和工艺革新,不断推进产品升级迭代,致力于“品牌国际化和市场全球化”的市场战略,积极拓展市场领域和空间,打造具有非遗文化价值和强大国际竞争力的世界黄金之一品牌。