炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,济南森峰激光科技股份有限公司(下称“森峰激光”(874865.BJ))向北交所递交了招股说明书(申报稿),拟向不特定合格投资者公开发行不超过1900万股股票,募集资金约3.5亿元。

作为一家专注于激光加工设备及智能制造生产线的“小巨人”企业,森峰激光的上市进程引发市场关注。界面新闻记者细览招股书发现,公司此次IPO背后似乎有着对赌协议的时间压力,其业务模式、财务表现及资产质量等方面也存在一些待解疑问。

对赌协议下的时效性压力

森峰激光的上市之路似乎与一份“时间表”紧密相连。

根据招股书“重大事项提示”及“股东与实际控制人关于对赌协议的风险”章节披露,2025年3月及5月,济南园梦、济南建华、深创投、山东红土等多位股东与实际控制人李峰西、李雷夫妇签署了补充协议。协议约定,若公司未能在2025年12月31日之前向全国股转系统递交挂牌申请文件,相关股东有权要求李峰西、李雷履行股权回购义务。此外,若公司自新三板挂牌之日起满18个月仍未提交上市申请,或上市申请被否决等情形发生,回购条款也将触发。

森峰激光还表示,截至签署日,以公司为主体的特殊投资条款均已终止,相关风险转移至实际控制人个人。但不可否认,这份对赌协议为公司上市设定了一个明确且紧迫的“最后期限”。森峰激光于2025年7月21日在全国股转系统(新三板)挂牌,仅过去数月便火速申报北交所IPO,推进速度较快。

“从新三板挂牌到申报北交所,通常需要一段时间规范运行和准备。若企业进行快速的转换,首要驱动力很可能就是投资协议中的时间约束。”长期关注高端制造领域的一级市场投资人施亮对界面新闻记者表示,“这可能对实际控制人构成了明确的回购压力,上市成为必须完成的‘任务’。”

数据来源:公告

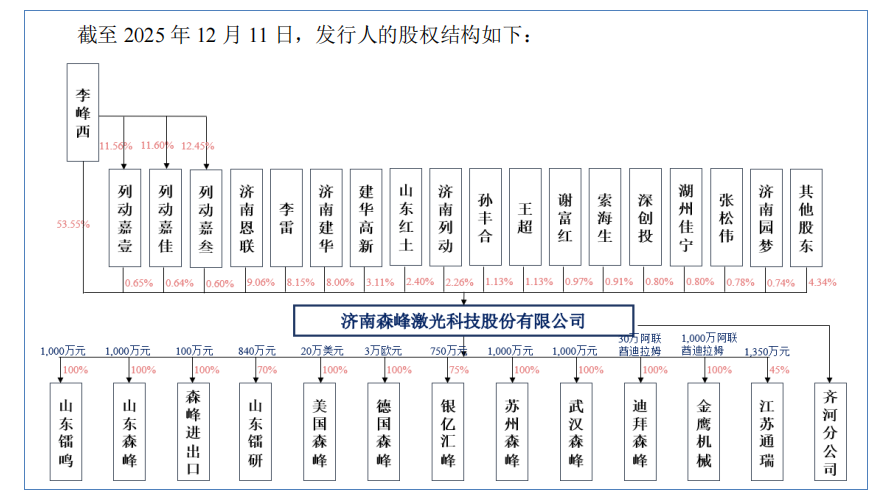

上市前,李峰西、李雷夫妇合计直接持有森峰激光61.70%的股份,处于绝对控股地位。假定本次发行1900万股,发行后二人合计持股比例将稀释至约46.27%,但仍保持控制权。招股书中,控股股东及核心团队做出了股份锁定及减持意向承诺,但锁定期满后,在股权仍高度集中的情况下,二级市场的流动性及股价稳定性将面临考验。

外患内忧下的增长挑战

森峰激光的业务依赖国际市场,且核心供应链自主可控性不高,存货高企,这些构成了其业务模式的内在风险。

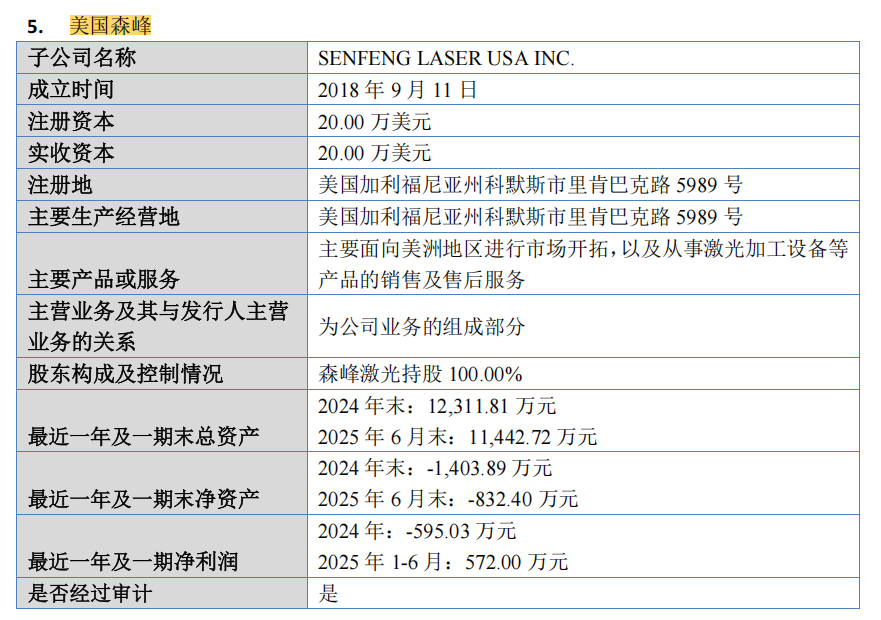

2022-2025年6月,森峰激光外销收入占比始终居高不下,分别达到75.00%、66.00%、68.46%和75.17%。这意味着公司业绩与国际市场环境、贸易政策紧密绑定。招股书坦言,森峰激光面临外销收入增速放缓甚至下降的风险。为应对潜在的贸易壁垒,森峰激光披露“美国森峰筹备开展美国本土化生产”,以期利用本土优势打造供应链、继续开拓美国市场。

“这本质上是一种风险规避策略,通过在当地设厂来绕过关税壁垒。”施亮表示,“但海外设厂意味着更高的资本开支、管理成本和运营风险。对于目前净利润规模约1亿元的公司而言,这是一个需要谨慎评估的重大决策。”目前,招股书内未找到披露该本土化生产项目的具体投资规模、产能数据及预期效益,其经济效益存疑。就 *** 息已知数据获悉,美国森峰最近一年净利表现还处于亏损状态。

数据来源:公告

核心原材料“卡脖子”与高存货风险

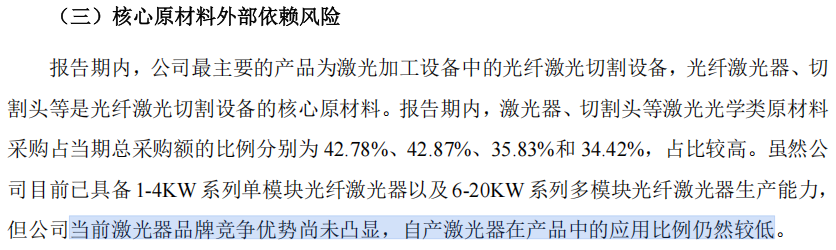

森峰激光作为激光切割设备的核心,光纤激光器和切割头等原材料采购额占总采购额比例在报告期内更高超过42%。公司表示,虽已具备1-20KW系列光纤激光器的自产能力,但“当前激光器品牌竞争优势尚未凸显,自产激光器在产品中的应用比例仍然较低”。供应链的“外部依赖”依然存在,若市场供求发生不利变动,可能将直接影响公司成本和生产。

数据来源:公告

与此同时,森峰激光存货账面价值持续处于高位。报告期各期末,存货账面价值占流动资产的比例分别为41.59%、29.77%、32.48%和32.27%。公司解释称,存货主要由原材料、在产品、库存商品构成,2024年末存货增加与销售订单增长有关。然而,激光设备行业技术迭代快,高额存货不仅占用大量营运资金,更面临市场价格下跌和技术过时的减值风险。2025年1-6月,森峰激光经营活动产生的现金流量净额为-811.09万元,转为负值,这与存货占用资金不无关系。

“存货周转率是衡量制造业企业运营效率的关键指标。森峰激光的存货占比长期超过30%,在行业内属于偏高水平。”施亮表示,“这反映出公司可能面临一定的销售压力,或者生产计划与市场需求匹配度有待提升。如果下游需求放缓,存货减值将直接侵蚀利润。”

增长乏力与海外子公司拖累

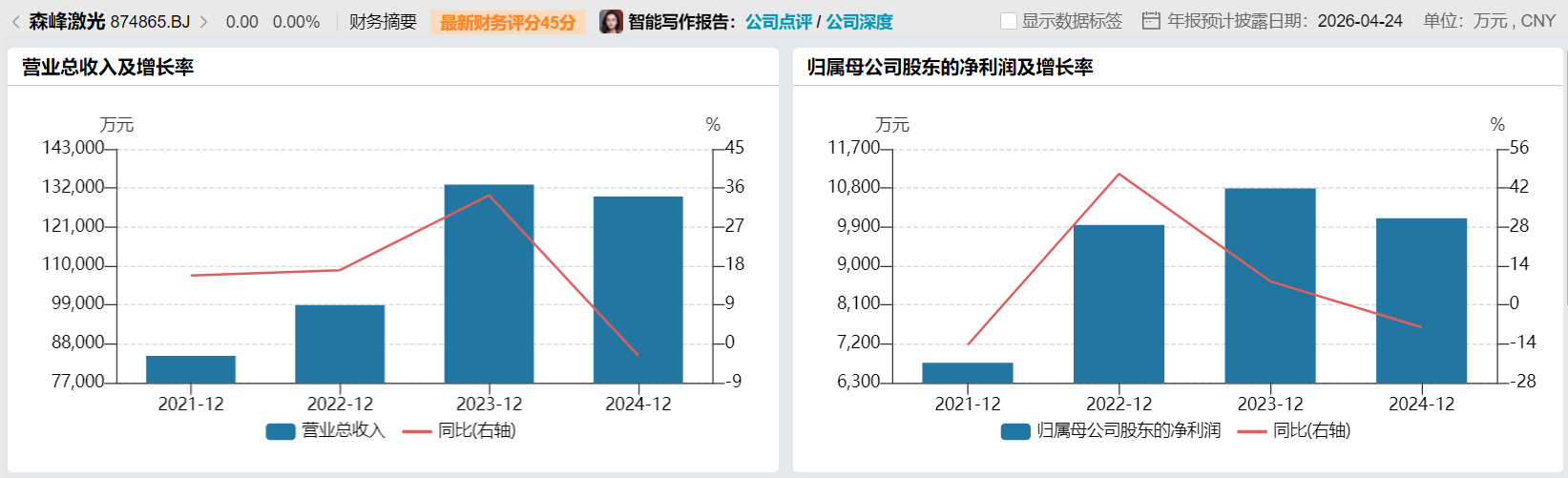

2022年至2024年,森峰激光营业收入分别为9.89亿元、13.30亿元和12.96亿元,2023年同比增长后,2024年出现下滑2.55%。同期,归属于母公司股东的净利润分别为0.99亿元、1.08亿元和1.01亿元,2024年同比下滑6.5%。

数据来源:WIND

森峰激光表示,2023年净利润增幅低于收入增幅以及2024年收入利润双降,皆因市场竞争加剧、内销毛利率下降、外销毛利率承压以及期间费用增长。尽管公司预计2025年全年营收将恢复增长,但扣非后净利润的预测增幅(8.81%至24.33%)主要基于 *** 补助减少后的基数调整。主营业务毛利率能否在激烈的价格竞争中持续“企稳”,仍需观察。行业内已上市的华工科技、大族激光等巨头资金实力雄厚、产品线更全,森峰激光作为后来者,在品牌、渠道和规模成本上不占优势,其增长天花板隐约可见。

另外,从数据上看,海外及新业务目前是森峰激光的“出血点”。森峰激光多家重要子公司处于亏损状态:负责美洲市场的美国森峰2024年净利润为-595.03万元,2025年上半年虽扭亏为盈,但净资产仍为负;负责欧洲市场的德国森峰2024年及2025年上半年净利润分别为-497.41万元和-247.64万元,净资产已严重资不抵债。此外,布局新能源电池产线的苏州森峰2024年及2025年上半年净利润分别为-1949.18万元和-807.55万元。

数据来源:公告

森峰激光解释称,这些子公司处于市场开拓或业务培育初期,投入较大。然而,持续的亏损不仅拖累合并报表业绩,也消耗着宝贵的现金资源。

森峰激光本次募资主要投向两个项目:激光加工设备全产业链智能制造项目(二期)(拟投入2.91亿元)和全国营销 *** 建设项目(拟投入0.31亿元),另补充流动资金0.3亿元。

其中,更大的投资项目“全产业链智能制造项目(二期)”暗示森峰激光不满足于设备整机制造,意图向上游核心零部件领域延伸,以提升供应链自主可控能力和整体毛利水平。

不过,激光器、切割头等核心光学部件技术壁垒高,研发投入大,且面临IPG、锐科激光、创鑫激光等国内外专业厂商的激烈竞争。森峰激光目前自产比例低,品牌优势未显,在此领域能否成功突围,取决于其技术储备、人才团队和持续投入的决心。另外,研发投入端的数据似乎与公司的这份野心并不匹配。招股书显示,森峰激光研发投入占营业收入的比例已从2022年的5.64%下降至2025年上半年的4.22%,这是一个值得警惕的信号。

此外,新业务之间能否较好协同发展也是一个待解的疑问。森峰激光近年来拓展了激光熔覆服务、新能源电池电芯/PACK产线等新业务。这些业务与传统的激光切割设备在技术底层激光应用上有相通之处,但在具体的工艺know-how、客户资源、销售渠道上存在差异。如何实现有效的资源协同,避免分散有限的管理和研发精力,将是考验公司战略执行能力的关键。