炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

国恩科技于1月27日启动全球发售,预计于2月2日定价,并于2月4日在港交所挂牌交易。本次发行价格区间为34港元/股-42港元/股,发行股数为3000万股,对应发行规模约为10.2亿港元-12.6亿港元。作为横跨化工新材料与大健康两大领域的供应商,国恩科技本次价格区间对应的A股折价幅度、“大化工为主、大健康为辅”的业务结构特征、香港市场对相关行业的估值偏好、同期A to H项目的竞争格局,以及本次发行未设置超额配售选择权的安排等多重因素,引发市场对其定价合理性、上市后股价稳定性及长期估值逻辑的重点探讨。

原材料占销售成本九成以上 盈利能力突破空间有限

国恩科技深耕化工新材料产业链,向上延伸至苯乙烯、聚苯乙烯等绿色石化材料,向下覆盖电子电器、汽车、新能源等多元应用场景,2024年以2.5%的市场份额位列中国有机高分子改性及复合材料行业第二,同时也是国内更大的聚苯乙烯产能企业。在大健康领域,依托子公司东宝生物的纵向一体化布局,公司骨明胶产量居内资品牌首位,空心胶囊产量位列内资品牌第二。

招股书显示,2022-2024年及2025年前十个月,公司收入分别为134亿元、174亿元、192亿元及174亿元,三年复合增长率为19.6%,但2025年前十月同比增速放缓至9.9%。

归母净利润波动明显,同期分别为6.6亿元、4.7亿元、6.9亿元及7.1亿元,同比分别增长3.1%、-29.7%、45.2%、40.2%,净利润波动较大。据卖方预测,2025年公司全年收入有望达220亿元,归母净利润8.5亿元,同比分别增长19.6%及23.7%。

盈利能力方面,公司面临显著的盈利空间受限问题,核心症结在于原材料成本占比极高且价格波动剧烈,叠加行业竞争带来的定价压力,导致整体毛利率持续承压。从成本结构来看,销售成本中原材料占比长期维持在90%以上,2022-2024年及2025年前十个月,原材料成本分别为110.35亿元、144.25亿元、159.71亿元及142.35亿元,占各期销售成本的比例依次为93.3%、91.1%、90.8%及91.1%,其中大化工板块的树脂、大健康板块的骨粒等核心原材料价格的波动,直接主导了公司成本端的变化。

受此影响,2022-2024年公司毛利率持续下滑,从11.8%降至8.3%,2025年前三季度虽略有回升至10.4%,但仍处于低位区间,盈利弹性严重受限。

值得注意的是,公司大健康板块展现出更强的盈利潜力,2025年前十个月毛利率达22.5%,但该板块收入仅占整体收入的3.5%,且较2022-2024年有所下滑,有限的收入规模难以对冲大化工板块的低毛利拖累,无法有效拉动公司整体盈利水平提升。

同期另有4单大市值A to H项目启动 发行折扣超40%吸引力仍有限

国恩科技港股发行价区间较A股1月29日收盘价55.78元/股,折价约32.7%~45.5%。但从过往项目及同期项目情况来看,这一折扣水平的吸引力相对有限。

从同期项目对比来看,本周共有5单A to H项目同步启动发行,国恩科技151亿元的最新市值在其中处于垫底位置,是同期发行项目中市值最小的标的,而市值规模往往与市场资金关注度、流动性支撑能力直接相关,较小的市值体量本身就降低了对机构资金的吸引力。

再从折扣水平维度分析,2026年以来港股A to H项目的发行折扣呈现明显抬升趋势,本周启动的项目中,澜起科技、大族数控的更高发行价对应的A股折价已分别达到41.2%、45.9%,均超过40%;即便东鹏饮料、牧原股份的更高发行价折扣相对较低,分别为15.5%、24.7%,但这两家公司均未设置发行价下限,意味着定价阶段仍存在较大的向下调整空间,实际发行折扣可能进一步扩大。

反观国恩科技,32.7%-45.5%的折扣区间虽看似覆盖了部分同期项目的折扣水平,但相较于澜起科技、大族数控等体量更大(市值分别为1859亿元、674亿元)、行业关注度更高的发行人,其折扣力度并未形成显著优势。在当前同期项目密集发行、资金可选择范围较广的背景下,国恩科技的折扣吸引力不足问题更为突出,除非在定价前,公司A股股价能保持稳定上涨态势,进一步拉大港股发行价与A股收盘价的价差、扩大实际折扣空间,否则难以有效吸引增量资金参与认购。

产业资本聚焦大健康 财务投资者影响力偏弱

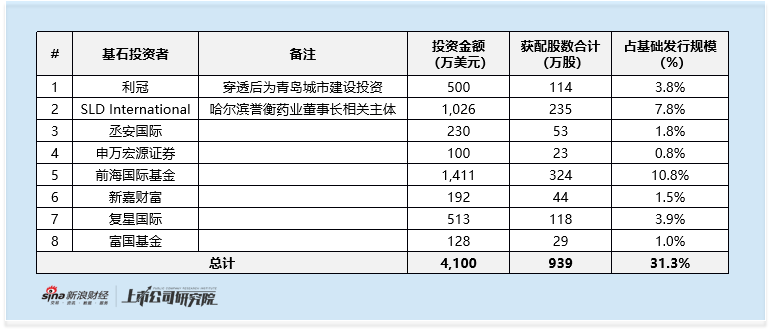

国恩科技本次IPO共吸引8家基石投资者,合计投资4100万美元,占按发行价下限计的发行规模的31.3%。具体参与主体方面,国恩科技作为青岛本地企业获得了青岛更大的国有投资平台青岛城投集团500万美元的基石投资,值得注意的是, *** 投资通常更多源于区域产业布局考量,而非纯财务投资。

产业投资层面,哈尔滨誉衡药业董事长持股主体投资 1026 万美元,复星国际投资 513 万美元,两家投资者均聚焦大健康领域 —— 复星国际旗下多个主体深耕医疗医药相关业务,誉衡药业更是长期布局医药健康产业,与国恩科技在大健康板块的胶原产业链布局具备天然的协同基础。后续能否借助产业协同效应,推动大健康板块收入规模扩大、提升其在公司整体业务中的占比,进而改善公司盈利结构,成为市场关注的焦点之一。

中资财务投资者方面,前海国际基金、富国基金、申万宏源分别投资1411万美元、128万美元及100万美元,三家机构在香港市场都不具有充分的影响力,对市场的带动左右有限。值得注意的是丞安国际和新嘉财富两个主体,丞安国际穿透后为私募基金益安基金创始人于新伟和百丞税务董事董华两位自然人,新嘉财富穿透后为七名高净值个人专业投资者。

无绿鞋护盘叠加港股行业偏好制约 南向资金成关键变量

此外,值得注意的是,国恩科技本次发行并未设置超额配售选择权,也就是没有稳市资金。这或意味背后或反映出前期市场摸底阶段,公司及保荐人团队未能获得足够积极的订单反馈,市场对其发行定价、业务前景的认可程度尚未形成共识,不得已在启动发行时放弃稳市安排,间接传递出“订单承接力度不足”的信号。

从市场案例来看,2025年以来登陆港股的A to H项目中,赛力斯、海天味业、中伟新材等均遭遇上市首日盘中破发的情况,其中赛力斯盘中更大破发幅度超10%,一度面临估值承压的局面。但这些公司均因设置了绿鞋机制,保荐人得以在尾盘动用稳市资金大举买入,最终实现“收盘不破发”,有效缓解了短期股价波动压力,也为后续估值修复预留了空间。反观国恩科技,缺乏绿鞋资金的护盘保障,上市后若遭遇抛压,股价将直接暴露在市场波动中,既无缓冲工具也无流动性托底,破发风险显著高于同期设有绿鞋的项目,这一点需要投资者重点警惕。

不过,根据港股市场规则,国恩科技作为 A to H 上市公司,满足相关条件后可快速纳入港股通标的范围,这一机制为其股价提供了潜在的流动性支撑。若上市首日能获得充足的南向资金承接抛压,或可弥补无绿鞋护盘的短板,一定程度上缓解股价波动压力,避免首日表现过于惨淡。

此外,香港市场的行业估值偏好也对国恩科技形成制约。港股市场向来对科技、新经济等高增长、高毛利赛道更为青睐,而化工行业作为传统周期性行业,普遍面临估值折价,市场关注度和资金配置意愿相对较低。尽管国恩科技布局了大健康这一高毛利板块,2025年前十个月该板块毛利率达22.5%,显著高于整体盈利水平,但受限于仅3.5%的收入占比,其在公司整体业务结构中权重极低,难以改变市场对公司“化工为主”的核心定位。在此背景下,港股市场不仅难以对其化工业务给予高估值,也难以因小体量的大健康板块给予额外的估值溢价,国恩科技后续估值提升将面临双重压力。