来源:保观

随着2025年第四季度偿付能力报告的陆续披露,非上市人身险公司2025年全年业绩轮廓逐渐清晰。目前,有57家非上市人身险公司披露了2025年第四季度及全年经营数据。

从保险业务收入来看,57家公司共计实现12079.48亿元,同比增长12.29%,其中泰康人寿、中邮人寿稳居千亿俱乐部,贡献了总保险业务收入的近三分之一。大部分中小险企的业务收入集中在“10亿-100亿”区间,总计有27家公司。而银保系的中邮人寿,以及合资险企里的中意人寿等保司表现尤为突出。

净利润端,57家公司合计实现673.89亿元,同比大增170.66%,57家公司中盈利公司有47家,亏损公司有10家,盈利水平均大幅度增长,10家亏损中大部分公司实现了亏损收窄。

核心偿付能力与综合偿付能力方面,大部分公司指标环比下降,尤其是国富人寿核心偿付能力下降42.29%,跌幅更大。长生人寿核心偿付能力升至64.80%,略高于监管要求。

资产端,57家披露投资收益率的公司中,收益率提升的有35家,高收益公司数量增加,华汇人寿是唯一收益率为负的公司。综合投资收益率方面,有52家公司的该项指标同比下降,仅5家公司实现增长,行业整体资产端环境仍然承压。

保险业务收入排行:57家公司保险业务总收入超1.2万亿,泰康人寿、中邮人寿领跑

2025年,已披露数据的57家非上市人身险公司保险业务收入合计12079.48亿元,较去年同期的10757.34亿元增长12.29%。

从体量来看,非上市人身险公司在业务规模上的分化较为显著。泰康人寿、中邮人寿两家公司保险业务收入跻身千亿俱乐部,分别达到2386.64亿元和1591.66亿元,分别同比增长4.53%与17.95%,稳居之一梯队,两家公司总共贡献了近三分之一的保险业务收入。

大多数公司集中在“100亿-500亿”及“50亿-100亿”区间,数量分别为23家和14家。“100亿-500亿”区间内,银保系险企领跑,合资寿险紧紧跟随。

例如工银安盛、建信人寿、农银人寿等多家银行系,中意人寿、中宏人寿、大都会人寿等合资险企在榜单占据前列位置。

在“100亿-500亿”区间,陆家嘴国泰表现亮眼,保险业务收入106.09亿元,同比大增49.40%,增速最快。大都会人寿也展现了强劲的发展势头,2025年保险业务收入376.54亿元,同比大幅增长39.62%,增速领跑合资寿险公司。

另外,中荷人寿保险业务收入208.79亿元,同比增长36.78%%;复星保德信、英大人寿的保险业务收入分别增长36.18%、35.94%,都实现了较快增长。

“50亿-100亿”区间内,复星联合健康保险业务收入78.41亿元,同比增长50.04%,成为增长幅度更大的公司;横琴人寿收入63.19亿元,同比骤降23.21%,成为下降幅度更大的公司。

保险业务收入位于10亿至50亿元区间的公司数量有13家,环比减少了4家。其中,新华养老保险收入14.27亿元,同比增加1089.17%,增速最为亮眼,但业务体量仍然较小。

保险业务收入低于10亿元的险企共有4家,以中小型机构为主,如小康人寿、三峡人寿、恒安标准养老等。其中,恒安标准养老同比增长261.54%,保险业务收入达到0.47亿元。

银行系险企继续展现稳健势头,建信人寿、农银人寿、工银安盛、中信保诚分别增长20.18%、24.99%、11.04%以及12.46%,渠道优势明显。

有14家公司保险业务收入出现同比下滑,主要集中于中小险企或正处于结构调整期的公司。华汇人寿降幅更大,同比减少50%;长生人寿降幅32.40%;信美相互下降14.32%。

总体来看,43家公司保险业务收入实现正增长,其中,新华养老保险、复星联合健康、恒安标准养老增长超50%,成为行业突出的代表。

14家公司保费收入下降,但整体复苏仍在延续,部分中外合资险企和新兴公司表现亮眼。

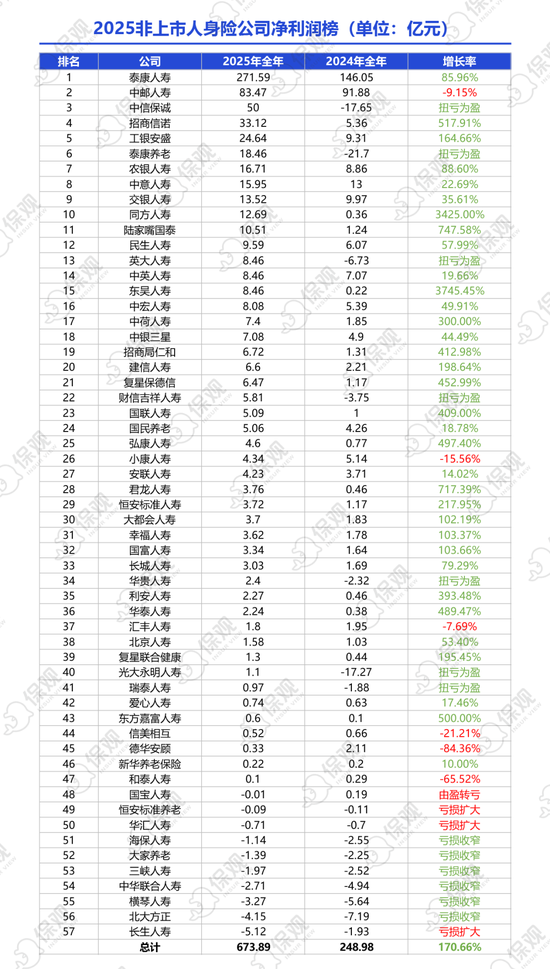

净利润排行:总计盈利大增171%至673.89亿元

2025年,57家非上市人身险公司净利润共计673.89亿元,较2024年的248.98亿元大增170.66%。

整体来看,2025年,47家公司实现盈利,共计净利润694.45亿元;10家公司录得亏损,共计亏损20.56亿元。在盈利的公司中,41家公司的净利润实现正增长,7家公司扭亏为盈,6家盈利同比下降。

净利润排名之一的是泰康人寿,2025年实现净利润271.59亿元,较去年同期的146.05亿元增长85.96%。中邮人寿以83.47亿元的净利润位居第二,但同比下降9.15%。

在前三季度,中邮人寿就已经出现典型的“增收不增利”现象,背后的核心问题在于过度依赖银邮渠道。

长期以来,银邮渠道是对中邮人寿保费收入贡献更大的渠道,中邮人寿借助这一渠道重点推出的短年期交分红型保险产品,对于银行客户而言,更像是定期储蓄的替代选择,能迅速扩大保费规模。

但其不足之处在于新业务价值(NBV)非常低,并且对资本金的耗费极大,使得保费规模增长的红利未能有效转化为利润增量。

紧随其后的为中信保诚、招商信诺、工银安盛,三家公司净利润分别为50亿元、33.12亿元、24.64亿元,分列第三至第五位。其中,中信保诚2024年亏损17.65亿元,今年净利润改善了近68亿元。净利润排在第六位的泰康养老也实现了扭亏为盈,2025年实现净利润18.46亿元,较上一年度改善了约40亿元。

其余扭亏为盈的公司还有英大人寿、财信吉祥人寿、华贵人寿、复星联合健康、光大永明人寿等。其中,英大人寿从去年同期亏损6.73亿元扭转为盈利8.46亿元;财信吉祥人寿从去年同期亏损3.75亿元扭转为盈利5.81亿元。

银行系险企盈利表现亮眼,净利润均实现了大幅度的增长。例如招商信诺净利润33.12亿元,同比增长517.91%;农银人寿净利润16.71亿元,同比增长88.60%;交银人寿净利润13.52亿元,同比增长35.61%;招商局仁和净利润6.72亿元,同比增长412.98%。

亏损公司中,国宝人寿净亏损0.01亿元,是唯一一家出现由盈转亏的公司;恒安标准养老和华汇人寿出现了亏损扩大的情况;部分亏损公司亏损幅度有所收窄,如海保人寿、中华联合人寿等。

长生人寿亏损最为严重,2025年亏损5.12亿元。除了上文提到的保险业务收入下降,2025年长生人寿的退保率也进一步提高:从2024年的5.22%上升至2025年的5.62%。同时,长生人寿在投资端也面临一定的压力,在第四季度,长生人寿在光大永明-中信国安棉花片危改项目不动产债权投资计划、海航集团破产重整专项服务信托项目中分别减值2900万元、2100万元。

偿付能力充足率排行榜:大部分公司下滑,长生人寿核心偿付能力充足率环比提升至64.80%

根据2025年第四季度数据,57家非上市人身险公司中,核心偿付能力充足率更高的依旧是华汇人寿,达到2169.11%,但是较三季度的1898.92%有所提升。新华养老保险以993.78%的核心偿付能力充足率位列第二。

恒安标准养老、国民养老以及三峡人寿的核心偿付能力充足率分别为752.21%、517.86%、332.49%,分别排在第三至第五位。

从整体趋势来看,榜单中,核心偿付能力环比上升的公司有19家,上升幅度更大的前三名分别为:华汇人寿从1898.92%升至2169.11%,德华安顾从85.14%升至252.03%,安联人寿从240.13%升至310.18%。

核心偿付能力更低的公司中,北大方正、光大永明人寿、长生人寿的核心偿付能力分别为74.34%、73.85%和64.80%。

其中,长生人寿核心偿付能力升至64.80%,但还是较为接近监管标准的50%。梳理一下该公司近两年的动向,发现导致偿付能力低的主要原因有长期经营亏损积累、业务规模缩减以及管理与资本的压力等。

根据偿付能力报告中披露的信息,光大永明-中信国安棉花片危改项目不动产债权投资计划的减值使长生人寿的核心偿付能力充足率下降了3.3个百分点,海航集团破产重整专项服务信托的减值则使核心偿付能力充足率下降了2.8个百分点。

另外,在资产端,2025年公司投资收益率为3.93%,而综合投资收益率仅0.14%,无法有效提升资本水平。

综合偿付能力充足率:38家公司下滑,长生人寿低于监管红线

根据2025年第四季度的数据,在57家非上市人身险公司中,综合偿付能力充足率更高的同样是华汇人寿,达到2185.27%,较上一季度的1909.25%有所上升。新华养老保险综合偿付能力充足率1023.95%,位列第二,也有所提升。

恒安标准养老、国民养老以及三峡人寿综合偿付能力充足率分别为778.31%、528.22%和338.10%,分别位列第三至第五位。

榜单中,大都会人寿的综合偿付能力充足率由三季度的360.03%下降至336.12%,跌出前5名;大家养老由329.93%降至305.85%,头部公司的综合偿付能力充足率整体出现回落。

中小险企中,东吴人寿、横琴人寿、华贵人寿、小康人寿出现环比上升,其中东吴人寿从163.34%升至205.78%,上升幅度更大。

榜单尾部的公司仍存在明显压力。长生人寿综合偿付能力虽然从上一季度的61.3%提升到了79.70%,但仍低于监管要求的100%;北大方正四季度末综合偿付能力为114.78%,接近更低标准线;光大永明人寿、中华联合人寿等公司的该项指标也出现了不同程度下降。

整体来看,57家公司中,38家公司综合偿付能力环比下降,仅19家出现小幅上升,行业偿付能力仍面临一定压力。

投资收益率:投资收益率有所增长,综合投资收益率显著承压

投资收益率:整体投资收益水平提升

2025年,整体来看,投资收益率较去年同期有所提升,高收益公司的数量小幅度增加,总体集中于3%-5%的中等区间,收益率分化情况较去年有所收敛。

从区间分布来,2025年,高收益公司有所增加:收益率超过10%的公司有1家,为君龙人寿,相比之下,2024年这57家公司的更高投资收益率为8.86%;本年度,收益率在5%以上的公司有18家,较去年持平。

投资收益率在4%-5%区间的公司数量为22家,中等收益区间仍为主要集中区域。3%-4%区间公司数量为16家,3%以下公司数量仅剩1家,即华汇人寿的-1.49%,这也是唯一1家收益率为负的公司。

与去年相比,有35家公司投资收益率实现同比上升,22家公司收益率同比下降。具体公司表现方面,君龙人寿投资收益率更高,达到10.85%,较2024年的4.67%大幅度提升,也是唯一突破10%的公司;小康人寿位列第二,投资收益率由2024年的8.86%下降至2025年的8.17%。

北京人寿、信美相互、德华安顾2025年的投资收益率分别为6.54%、6.02%和6.01%,位列第三至五名,均较去年同期上升明显。

综合投资收益率:52家公司同比下降,综合投资收益率整体大幅度下滑

相较于投资收益率,非上市人身险公司在综合投资收益率方面的压力更加明显。

2025年,57家披露数据的非上市寿险公司中,52家公司综合投资收益率同比下降,仅有5家公司实现提升,整体收益水平低于去年。

从分布区间来看,非上市人身险公司的综合投资收益率整体下移,高收益区间险企数量大幅减少,收益率大多都集中于中低区间。

2025年,仅有1家险企综合投资收益率超过10%,为小康人寿,与此相比,2024年有20家公司的综合投资收益率超过10%;综合投资收益率在5%以上的高收益险企数量从2024年的53家骤降至7家;4%-5%区间险企从4家上升至9家;3%-4%区间险企有所增加,由2家升至8家。

小康人寿以11.64%的收益率位列之一,同比提升0.14个百分点。君龙人寿、安联人寿紧随其后,分别为9.85%和8.06%,其中,君龙人寿的综合投资率较2024年改善,而安联人寿出现了下降。排名靠前的公司中,华贵人寿、长城人寿、中华联合人寿的数据亦实现小幅增长。

中低收益区间险企数量明显上升,综合投资收益率在2%-3%区间的险企,从2024年的1家大幅增加至14家,1%-2%区间险企从无增至7家,0%-1%区间险企从无增加至8家,甚至出现4家亏损的情况。

大部分公司的综合投资收益率出现明显下降,尤其是同方人寿、中荷人寿、招商局仁和、恒安标准人寿等公司跌幅显著,下降幅度超过10个百分点,部分保险公司出现负收益。

在低收益区间,德华安顾、同方人寿、华汇人寿、中荷人寿的综合投资收益率均为负数,其中,中荷人寿为-2.26%,是所有公司中更低的。

总体来看,2025年,非上市人身险公司在保险业务和净利润端延续了复苏态势,头部和中型险企表现稳健,部分中小险企实现快速增长或扭亏为盈。

然而,从偿付能力和综合投资收益率来看,行业仍面临压力,部分中小险企的资本补充需求迫切,而险企在固定收益类资产收益收窄、权益类资产波动加剧的背景下,资产配置策略面临严峻考验。

2026年,非上市人身险公司需进一步聚焦长期价值创造,在优化业务结构、提升新业务价值率的同时,强化投资能力建设,平衡收益与风险。