炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

近日,中健康桥医药集团股份有限公司(下称“中健康桥”)回复第二轮北交所问询。

中健康桥曾冲刺主板IPO,但2022年6月被否,被否的原因包括核心产品铝镁匹林片、市场推广服务费占比较高两大方面的问题。此次IPO,中健康桥市场推广服务费占营收的比值逐年增长,与同行整体变动趋势相反,2024年占比更高。

市场推广服务费占比较高背后,中健康桥部分推广服务商疑点重重:多家服务商刚成立就跻身头部,但不久便注销。还有推广服务商参保人数为0,多家没有关联关系的推广服务商中有资金往来,个别推广服务商团队的创始人甚至入职中健康桥。

前次被否问题犹存 市场推广服务费占比逐年增长高于同行

招股书显示,中健康桥是一家聚焦慢性病领域,以心脑血管疾病用药为核心赛道的现代化综合性医药企业,主要产品包括铝镁匹林片(Ⅱ)、银杏叶胶囊、通心舒胶囊、复方益母口服液等。其中,铝镁匹林片(Ⅱ)贡献约9成收入。

2022-2024年、2025年前三季度,中健康桥镁匹林片实现营业收入2.68亿元、3.44亿元、4.47亿元、4.38亿元,同比分别变动-0.68%、28.52%、29.83%、35.56%;分别实现归母净利润0.62亿元、 1.12亿元、1.04亿元、1.3亿元,同比分别变动-30.48%、80.33%、-7.45%、69.13%。

2022-2024年,中健康桥核心产品铝镁匹林片(Ⅱ)的销售收入分别为 23444.8万元、30721.09 万元、 40601.83万元,占公司主营业务收入的比重分别为88.62%、90.01%、92.01%。

2025年6月份,中健康桥递交北交所上市申请,申港证券保荐。

事实上,早在2021年6月,中健康桥就曾递交主板申请,但2022年6月上会被否。

前次IPO审核时,发审委认为,中健康桥存在两大方面的问题,括核心产品镁匹林片、市场推广服务费占比较高两大方面。

其中,中健康桥销售费用中市场推广服务费占比较高的具体问询问题为:(1)市场推广服务费占比较高的原因及合理性,是否涉及利益输送和商业贿赂;(2)主要推广服务商变动较大的原因,部分推广服务商成立不久即与发行人合作的原因及合理性,是否与发行人存在关联关系;(3)报告期内新增市场推广服务业务且客户仅为海思科的原因及合理性,后续减少合作的原因;(4)对推广服务商及相关费用的内部控制是否健全有效,相关风险是否充分披露。

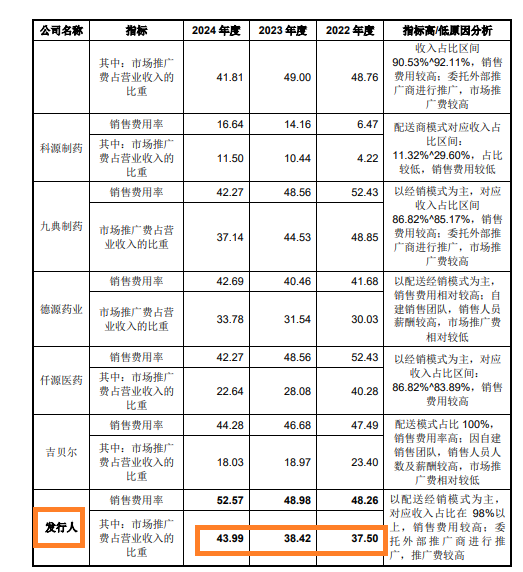

值得关注的是,中健康桥此次冲击北交所上市,仍然面临市场推广服务费较高的问题。无论是之一轮问询函回复内容,还是第二轮问询函回复,都表明公司推广服务费用率占比越来越高、与同行波动趋势相反、2024年更高。

根据之一轮问询函回复内容,中健康桥2022-2024年市场推广费占营业收入的比重分别为37.5%、38.42%、43.99%,逐年升高。同期,同行可比公司市场推广费占营业收入的比重均值分别为32.45%、30.06%、27.09%,逐年降低。

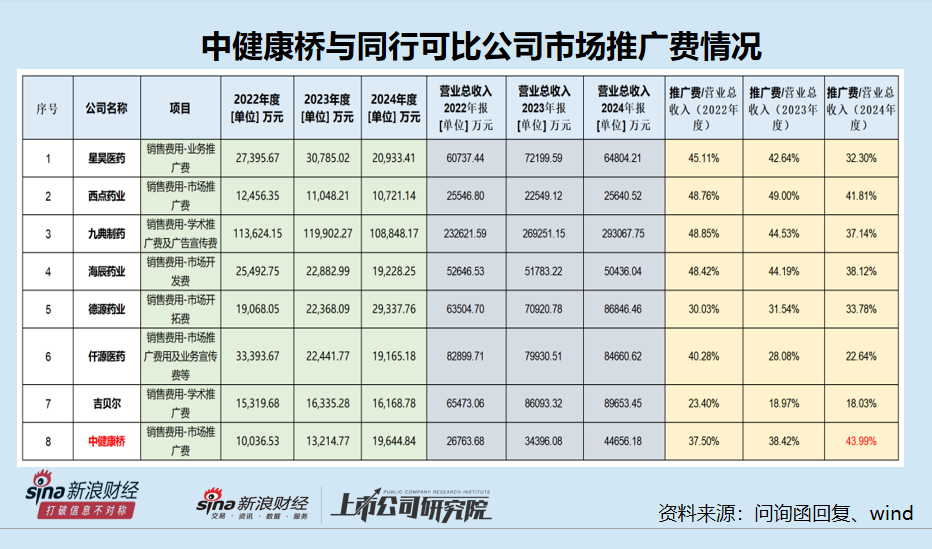

根据第二轮问询函回复,2022-2024年,中健康桥销售费用中的市场推广费分别为10036.53万元、13214.77万元、19644.84万元,占当期营收的总比例分别为37.5%、38.42%、43.99%。无论是金额和占比,都在逐年增长。

根据第二轮问询函回复,2022-2024年,中健康桥同行可比公司市场推广费占营收的比例均值分别为40.69%、36.99%、31.98%,逐年降低;而中健康桥却是逐年增长的趋势,与同行变动趋势相反。2022年,中健康桥的市场推广费用占总营收的比例还低于同行均值,2023年、2024年就高于同行可比公司均值,2024年甚至是更高值,超出平均值12个百分点。

推广服务商疑点重重

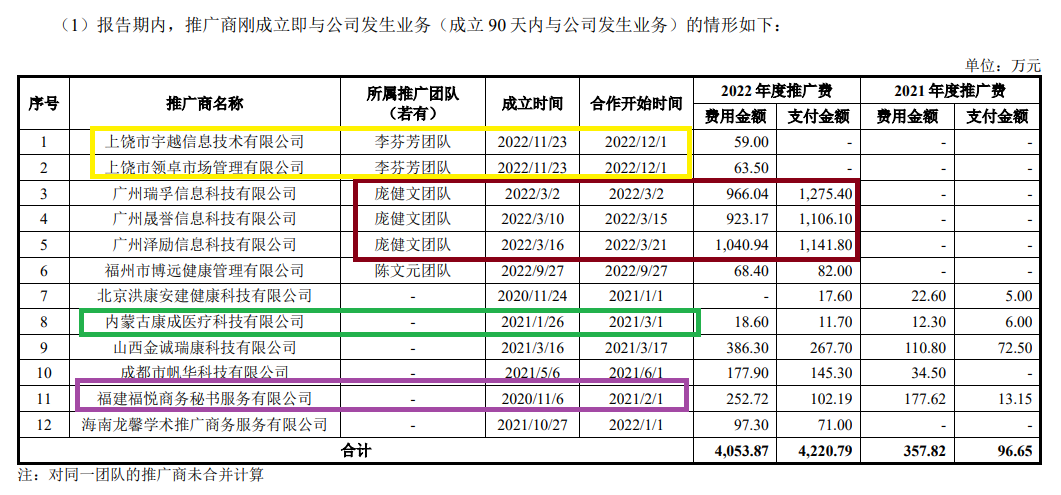

市场推广费占比偏高背后,中健康桥多家主要服务推广商刚成立就跻身头部,但不久便注销。还有推广服务商参保人数为0,多家没有关联关系的推广服务商中有资金往来,个别推广服务商团队的主管人甚至入职公司。

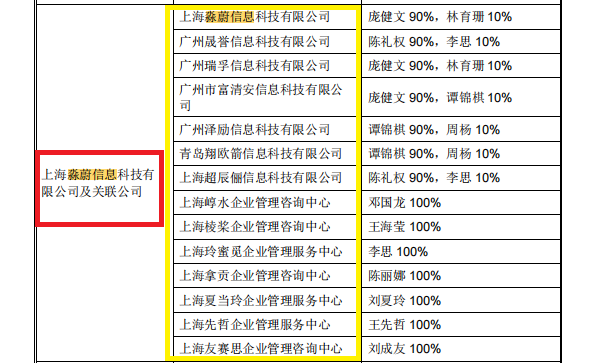

比如广州瑞孚信息科技有限公司(瑞孚信息),成立于2022年3月2日,成立当天就与中健康桥合作,2022年度推广费用高达966.04万元。但天眼查显示,瑞孚信息于2024年注销。又比如广州晟誉信息科技有限公司,成立于2022年3月10日,过了5天也就是3月15日,便与中健康桥合作,2022年度的推广费用为923.17万元,但该服务商也于2024年注销。又比如广州泽励信息科技有限公司(广州泽励),成立于 2022年3月16日,成立5天后便与中健康桥合作,2022年度的推广费用高达1040.94万元。但天眼查显示,广州泽励同样于2024年注销。

值得关注的是,上述三家推广服务商皆属于庞健文团队。天眼查显示,庞健文团队旗下其他推广服务商苏州淼蔚信息科技有限公司、广州市富清安信息科技有限公司、青岛翔欧箭信息科技有限公司、苏州超辰俪信息科技有限公司皆成立于2024年,但天眼查显示2024年的参保人数皆为0。

此外,庞建文团队的其他推广服务商上海崞水企业管理咨询中心(下称“上海崞水”,2022年注销)、上海棱桨企业管理咨询中心(2022年注销)、上海玲蜜觅企业管理服务中心(2022年注销)、上海拿贡企业管理咨询中心(2022年注销)、上海夏当玲企业管理服务中心(下称“上海夏当玲”2022年注销)、上海先哲企业管理服务中心(2022年注销)、上海友赛思企业管理咨询中心(下称“上海友赛思”,2022年注销),这些企业基本上成立于2020年,都在2022年年末注销。

总而言之,庞建文团队及其关联方的14家推广服务商,有7家在2020年成立2022年末集中注销;有三家在2022年3月成立,刚成立就与中健康桥合作交易金额不菲,但都在2024年末注销;另外三家服务商成立于2024年,但天眼查显示参保人数皆为0。

有意思的是,庞建文团队的关联方上海夏当玲,注销前股东刘夏玲持股100%。然而,刘夏玲在2022年9月入职中健康桥,彼时上海夏当玲还未注销。2022年,上海夏当玲与中健康桥发生市场推广费13.21万元。

此外,庞建文团队关联方上海崞水中的前员工陈朝雄,于2022年2月入职中健康桥;上海友赛思前员工何建臻于2022年8月入职中健康桥。

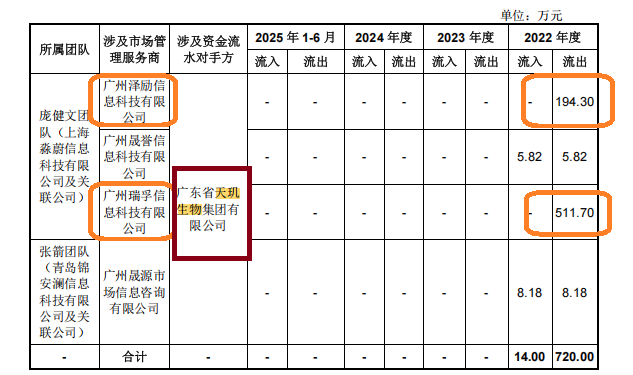

更令人感到不解的是,庞建文团队的服务商与中健康桥其他服务商还有资金往来。申报材料显示广州泽励信息科技有限公司与广东省天玑生物集团有限公司(天玑生物)2022年度资金往来金额194.3万元;广州瑞孚信息科技有限公司与天玑生物2022年度资金往来金额为511.7万元。

中健康桥表示,经核查,青岛锦安澜信息科技有限公司及关联公司、上海淼蔚信息科技有限公司及关联公司等与广东省天玑生物集团有限公司发生转账支出主要系广东省天玑生物集团有限公司提供人员协助完成推广活动中的现场执行支持、基础资料整理等辅助性工作,均系个别现象,相关公司已出具说明,其资金往来均系公司自身行为,且有合理原因,与发行人无关,不存在代发行人收付款项、承担费用或其他利益输送情况,不存在将资金回流至发行人等利益输送情形,不存在商业贿赂情形。

除了庞建文团队的服务商,内蒙古康成医疗科技有限公司2021年1月26日成立,2021年3月1日便与中健康桥合作,该服务商已于2023年注销。上饶市宇越信息技术有限公司、上饶市领卓市场管理有限公司都在2022年11月23 日成立,一星期后(2022/12/1)便与中健康桥合作,但天眼查显示上述两家服务商的参保员工人数为0。福建福悦商务秘书服务有限公司成立于2020年11月6日,三个月后( 2021/2/1)便与中健康桥合作,但天眼查显示该服务商参保人数为0,2022年1月注销。

问询回复“表里不一” 申港证券是否勤勉尽责?

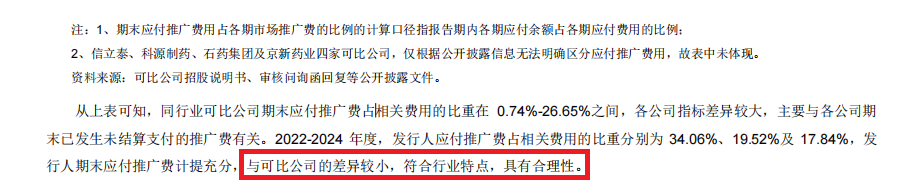

第二轮问询函回复显示,2022-2024 年度,中健康桥计提市场推广费占“销售费用-推广费”的比重分别为 34.06%、19.52%及 17.84%,远超同行可比公司同期均值7.13%、8.94%、6.40%,是同行均值的一倍以上,2022年甚至接近4倍。

除了2023年,中健康桥计提市场推广费及占“销售费用-推广费”的比重排名第二之外,2022年度和2024年度都是排名之一,显著高于同行均值。

但中健康桥却在问询函回复中称:“发行人期末应付推广费计提充分,与可比公司的差异较小,符合行业特点,具有合理性。”

试问,保荐券商是否对中健康桥这“表里不一”的回复进行核查?是否勤勉尽责待考。