出品:新浪财经创投Plus

编辑整理:易舍

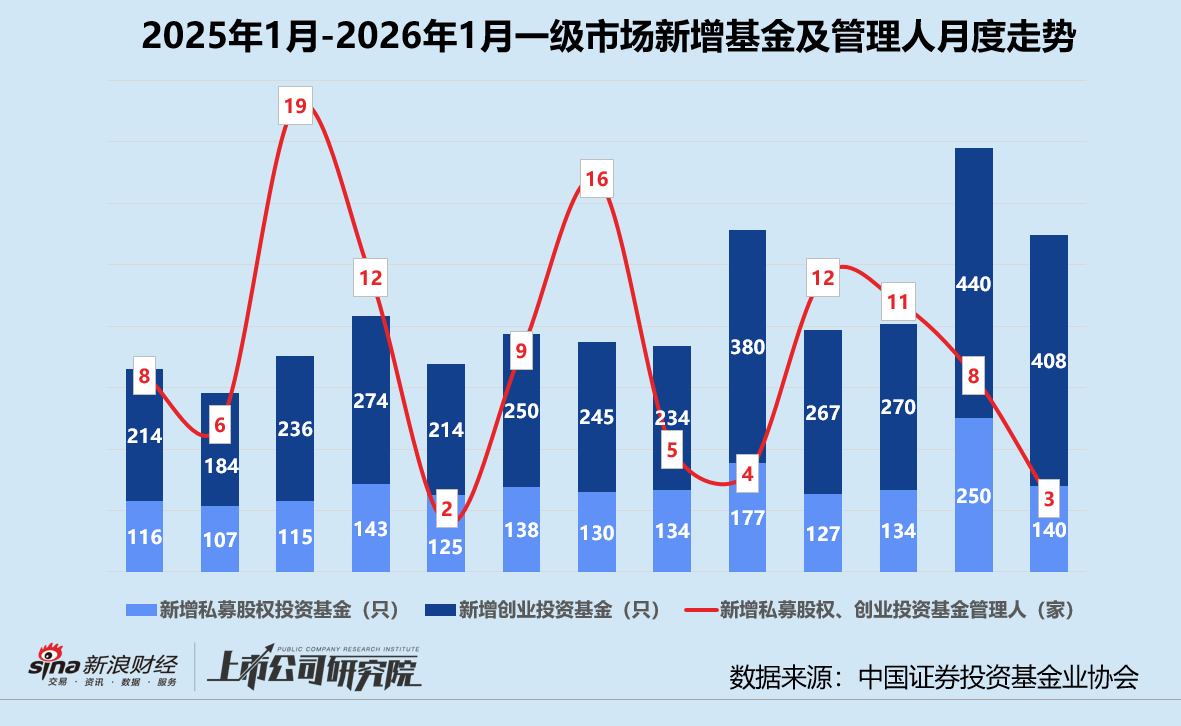

据中国基金业协会数据显示,2026年1月新增登记的私募股权、创业投资基金管理人共8家,同比、环比均下降62.5%;月内已注销的私募股权、创业投资基金管理人共38家,超六成为主动注销;新增备案私募股权投资基金、创业投资基金分别为140只、408只,合计新增548只,与2025年12月相比减少20.6%,较2025年同期显著增长66.1%。

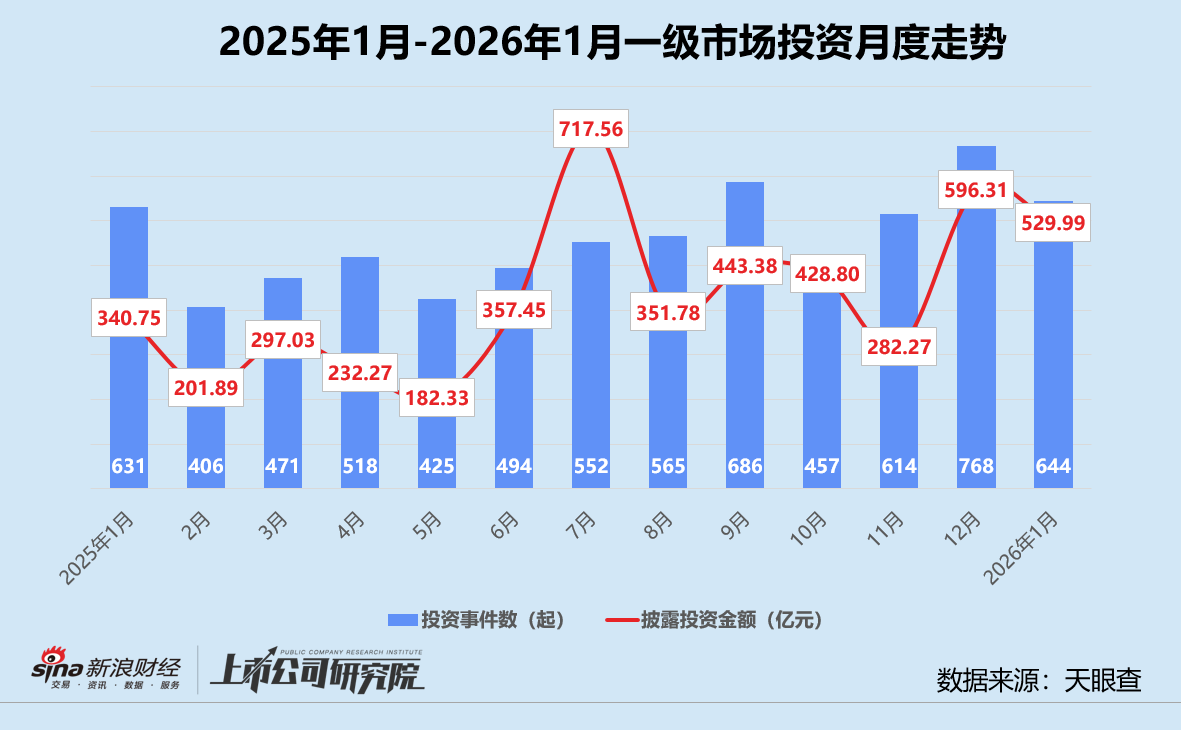

投资端呈现出相似趋势。基于公开数据不完全统计,1月国内一级市场共发生644起股权投资事件,披露投资金额总和约为529.99亿元,对比2025年同期分别增长2.1%、55.5%,较2025年年末分别减少16.1%、11.1%。1月平均单笔投资额约为8229.59万元,同比、环比分别增长52.5%、6.0%。

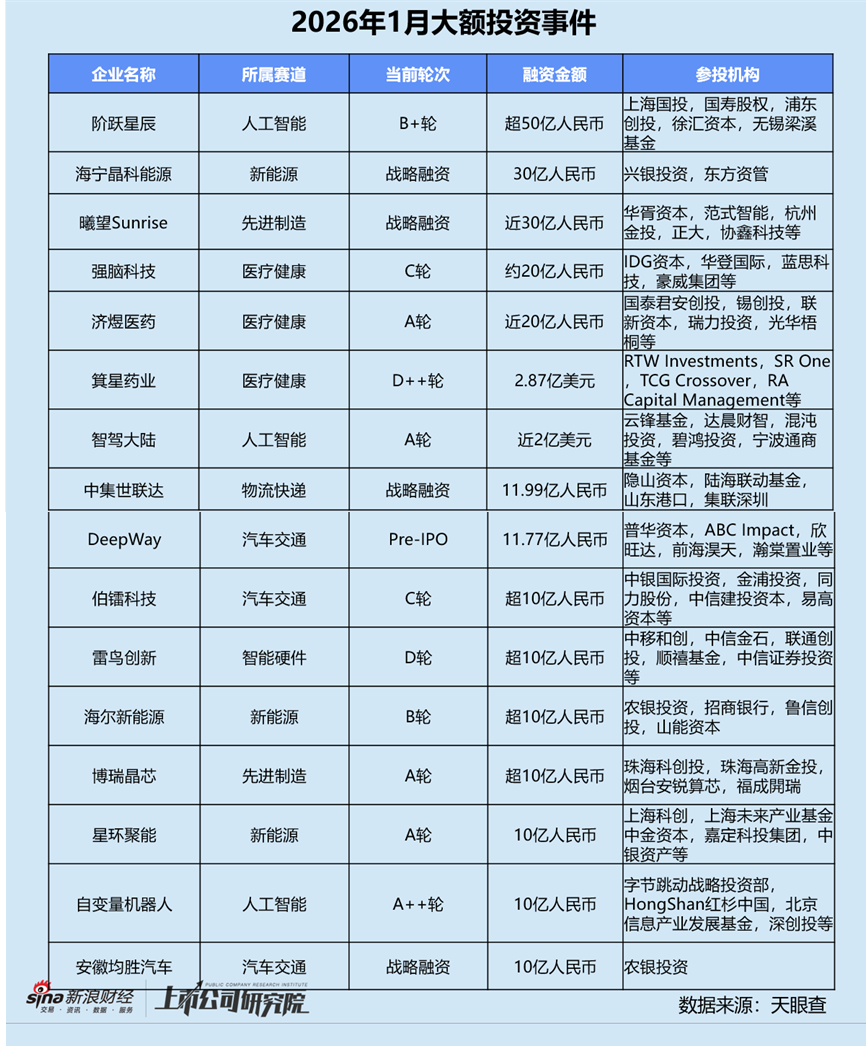

值得关注的是,AI基础大模型独角兽「阶跃星辰」完成超50亿元B+轮融资,刷新近一年内同赛道单笔更高融资纪录。旷视科技创始人、千里科技董事长印奇出任公司董事长,负责整体战略节奏与技术方向制定。该笔标志性大额投资金额约占本月披露投资总额9.4%。

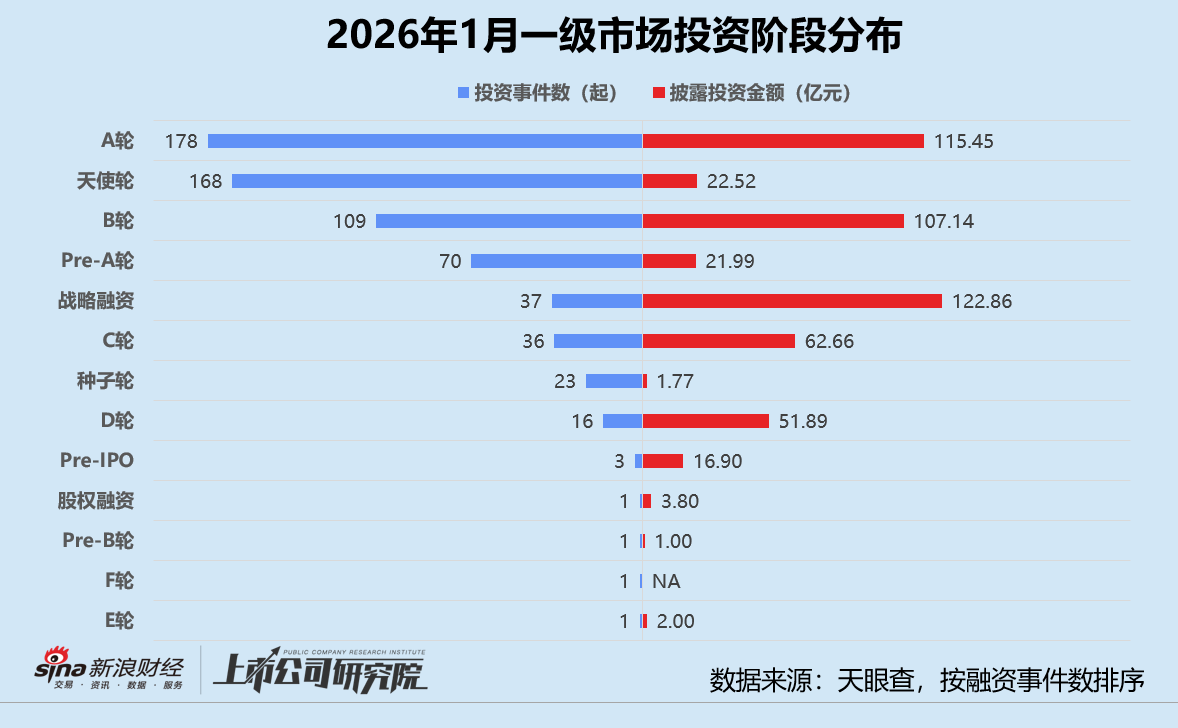

从阶段分布来看,早期阶段的种子轮、天使轮和Pre-A轮投资事件共有261起,约占投资事件数的40.5%,明显高于2025年1月的29.2%及12月的33.4%。A轮投资事件数稳居榜首,约占投资事件数的27.6%,环比、同比分别小幅下降7.2%、5.1%。早期投资占比提升,部分原因是大量人工智能初创企业涌入市场寻求融资。

就披露投资额而言,战略融资轮以122.86亿元拔得头筹,A轮和B轮的投资总额也达到百亿规模以上。在AI-Native用户研究平台「Trooly.AI」近千万美元种子轮融资的推动下,本月种子轮所获投资总额环比激增329.0%;智能新能源重卡公司「Deepway」完成11.77亿元Pre-IPO轮融资,使得该轮次的披露投资总额同比增幅高达16800.0%。

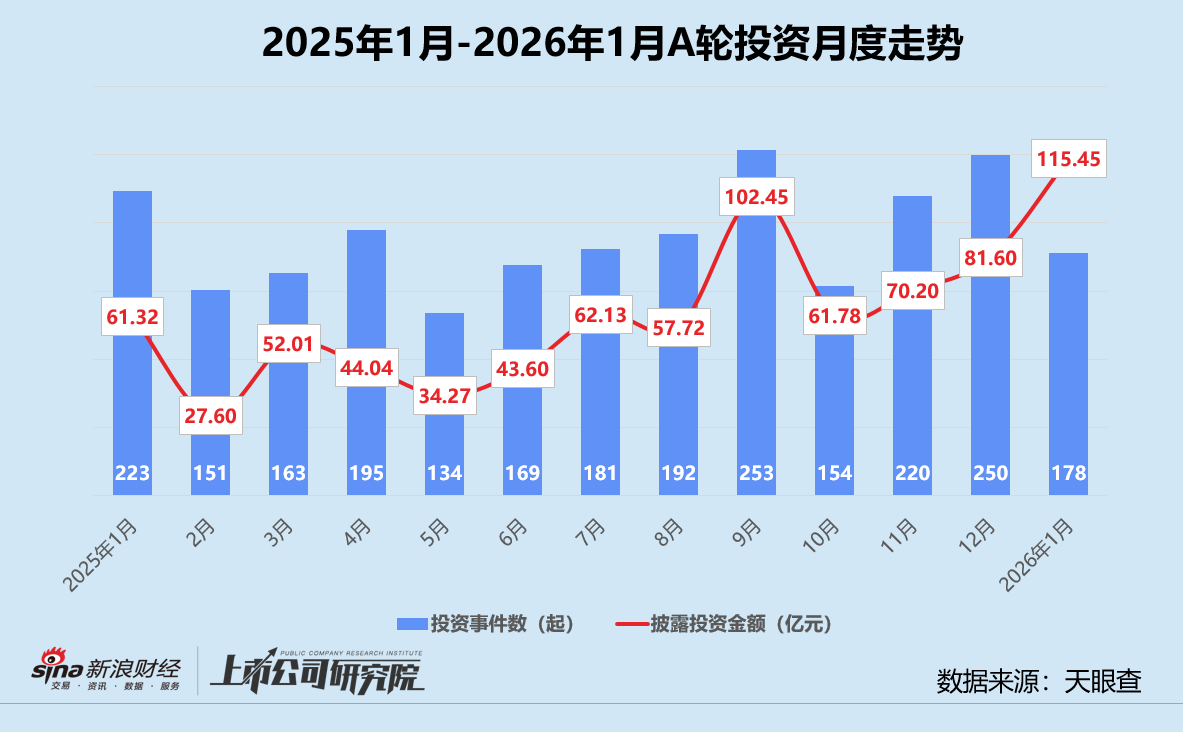

结合往期数据分析,本月投资频率更高的A轮,投资事件数较2025年1月下降20.2%,披露投资额却同比增长88.3%;平均单笔投资额为6485.84万元,约为2025年同期的1.36倍。与2025年12月相比,A轮同样“量减价增”,投资事件数锐减28.8%,披露金额提升41.5%,导致平均单笔投资额环比增长98.7%。

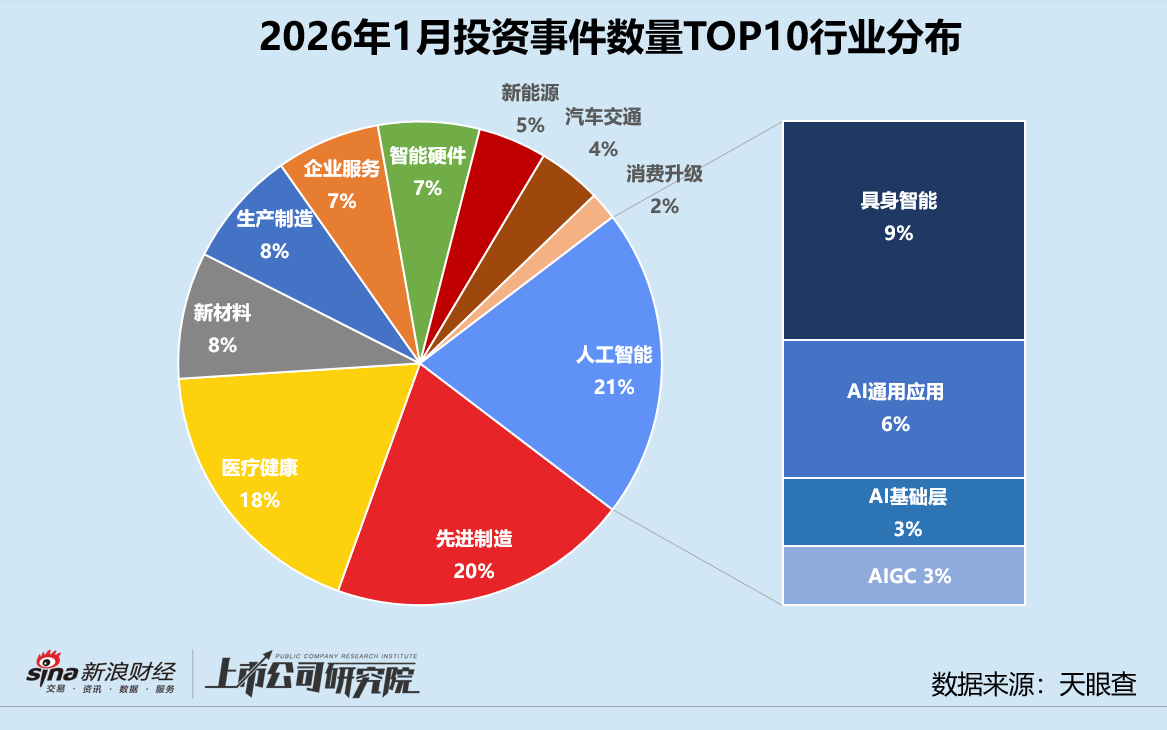

从行业分布来看,人工智能凭借122起投资事件首次登顶,获投企业中约45.1%为具身智能公司,而2025年1月和12月该指标分别为47.6%、58.3%。2025年12月30日,AI Agent「Manus」被Meta以20亿美元高调收购,AI通用应用公司开始引起市场关注,相关领域项目占比接近三成,同比、环比分别提高3.7个百分点、11.4个百分点。

人工智能本月的披露投资额也远超其他行业,总规模达到115.18亿元,约为第二名先进制造的1.46倍,同比增长197.8%,环比下降23.6%。其中,约35.2%的资金流向商业模式更为成熟的具身智能领域。受「阶跃星辰」超额融资影响,AI基础层领域披露投资总额合计56.46亿元,约占比49.0%。

结合往期数据分析,2025年人工智行业经历了两轮小高峰:7月披露投资总额首次突破100亿元,12月投资事件数量和金额双双创下新高。本月其投资事件数和披露金额虽然较2025年年末高点分别回落12.2%、23.6%,但与2025年1月相比仍分别大幅增长45.2%、197.9%。综合作用之下,单笔平均投资额约为9441.10万元,同比直接翻番,环比降幅约为13.0%。

细究人工智能获投项目所处轮次,处于种子轮、天使轮和Pre-A轮早期阶段的公司合计占比61.5%;处于A轮和B轮的公司披露投资额分别为35.43亿元、53.00亿元,合计约占比76.8%。本月有10家人工智能公司共获得1.20亿元种子轮融资,约占该轮次投资事件数总量的43.5%,约占该轮次披露投资总额的67.7%。

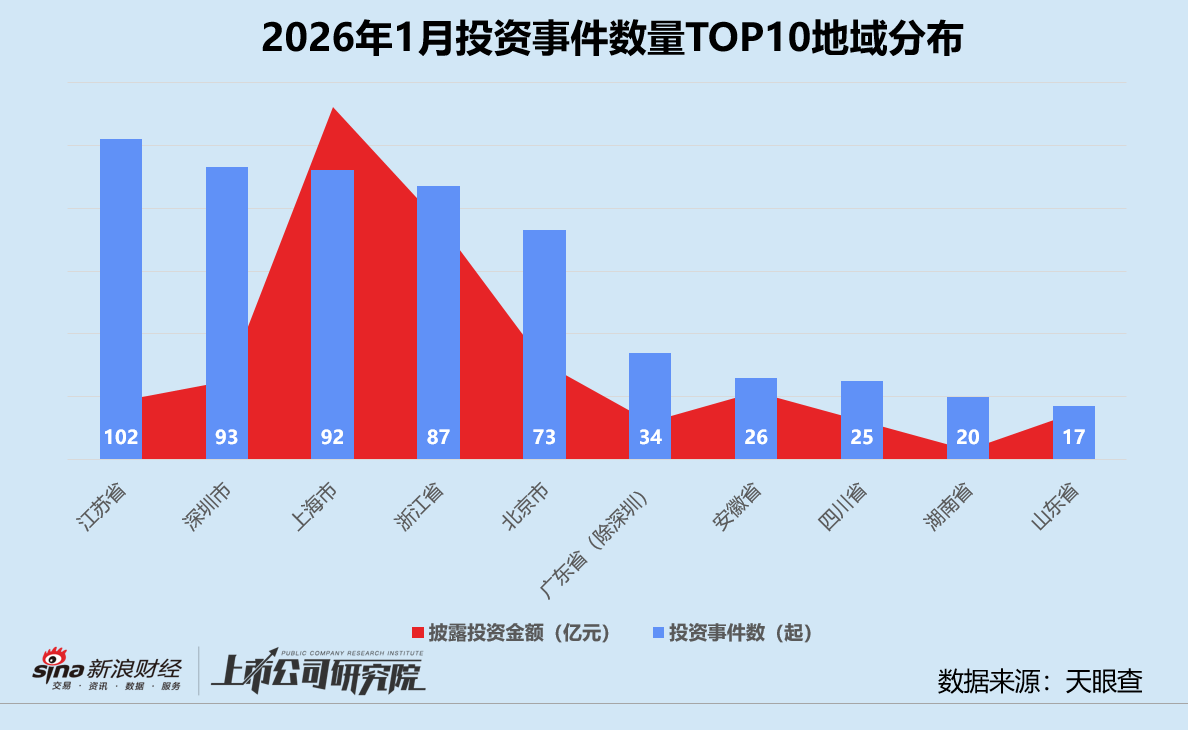

从地域分布来看,江苏本月完成102起投资事件,保持领先地位。上海的披露投资总额高达168.33亿元,其中「阶跃星辰」超50亿元的大额融资贡献近三成。注册在安徽的「Deepway」获投11.77亿元,推动区域披露投资额环比增长1044.10%至32.15亿元;雅克科技旗下的特种气体生产商「科美特」完成9.25亿元的战略融资轮,令区域披露投资额激增超36倍,达到18.40亿元。

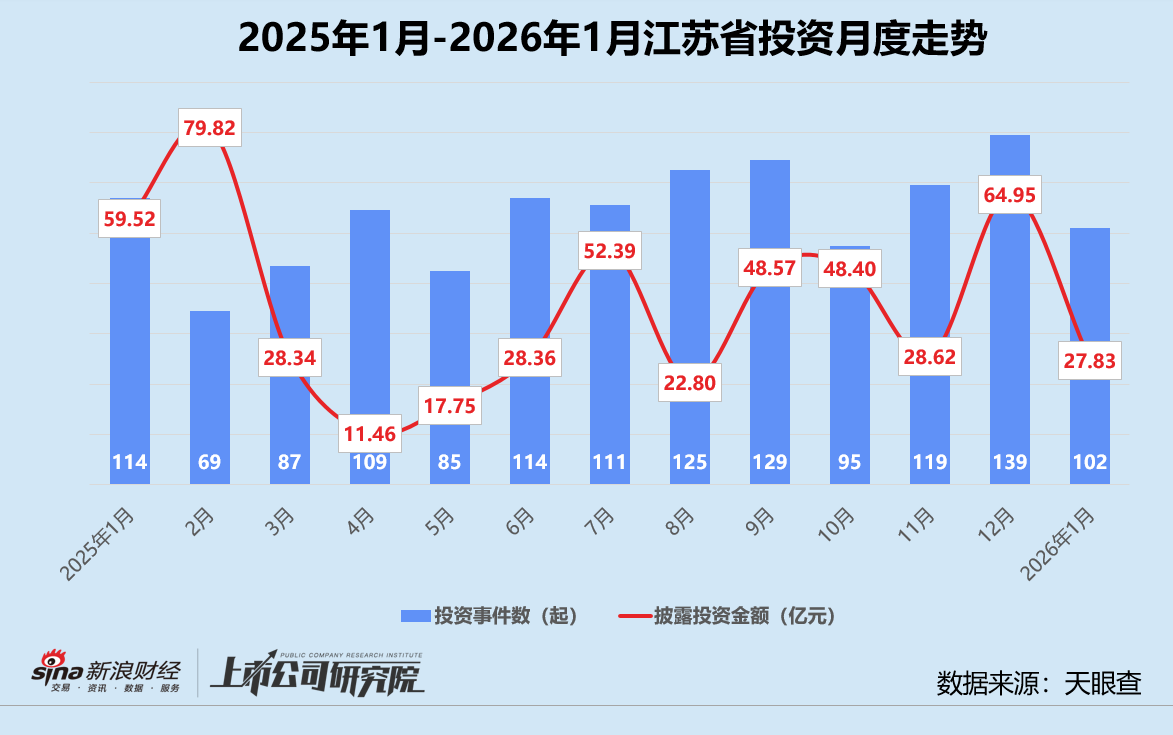

结合往期数据分析,江苏的投资表现长期高活跃、低均值,且波动相对平稳。2025年除了2月和12月披露投资额较高,其余月份基本保持在10-50亿之间,与事件数量走势同步性较强。本月其投资事件数较2025年同期减少10.5%,披露投资金额缩水53.2%。与2025年12月相比,其投资事件数和金额骤降26.6%、57.2%。江苏平均单笔投资额仅为2727.94万元,同比、环比分别下滑47.7%、41.6%。

细究江苏省获投项目所处轮次,处于种子轮、天使轮和Pre-A轮早期阶段的公司合计占比32.4%;处于A轮和B轮的公司披露投资额分别为6.80亿元、8.20亿元,合计约占比60.4%。位于江苏的「利来智造」完成超2亿元E轮融资,是本月唯一一笔该轮次融资。

至于江苏省获投项目所处行业,先进制造、医疗健康、汽车交通公司在一级市场备受青睐。尤其医疗健康,投资事件数约占行业投资总量22.9%,投资额约占行业披露总金额13.4%。而在热门的人工智能赛道,江苏只有7家企业获投约3000万元,分别占赛道总量5.7%、0.3%。

活跃机构

本月投资最活跃的机构包括高瓴创投、深创投、奇绩创坛、中科创星、HongShan红杉中国等,投资事件数在7起及以上的机构中,国资背景约占“半壁江山”。

其中,麓山投资是湖南长沙市岳麓区人民 *** 全资控股的早期项目投资孵化机构,也是湖南省专精特新中小企业股权融资服务平台发起单位之一,主要代表岳麓山大学科技城管委会构建“投早、投小、投科技”的科创金融体系。截至目前,机构已发起设立3只种子孵化基金和4只天使接力基金,管理规模达11.80亿元,累计参投103个科创项目。

本月募资最活跃的机构包括恒旭资本、东方嘉富、凯博资本和湖杉资本。

其中,上汽集团旗下的市场化CVC机构恒旭资本,完成了本月规模更大一笔募资。其第四期旗舰基金首轮关账规模超20亿元,目标最终关账35亿元。该基金的出资方LP包括上汽集团等产业资本、国泰君安和海通开元等金融机构、江苏省等长三角地区多个地方 *** 。本次募资在结构上将被拆分为常州和宁波两只基金,以响应不同属性LP的差异化诉求,投资将围绕人工智能、半导体、航空航天、量子科技、生物制造等硬科技领域展开。

大额投资

本月超10亿元人民币的大额投资事件共16起,投资总金额合计277.60亿元,占披露投资资总额比例约为52.4%。

据观察,大额投资事件主要集中于医疗健康和汽车交通赛道,“国家队”是主导力量,地方 *** 和产业集团深度参与。非侵入式脑机接口「强脑科技」最新一轮融资约20亿元,规模仅次于马斯克掌舵的Neuralink,机构和产业投资方包括IDG资本、华登国际、蓝思科技、韦尔股份、润泽科技、华住集团、好未来集团等;智能新能源重卡公司「Deepway」Pre-IPO轮融资金额达11.77亿元,由普华资本领投,欣旺达、临沂国科、山东国控资本、联想创投等共同投资,所融资金将用于稳步推进固定线路短途大宗货运自动驾驶落地。

新兴赛道

本月量子科技领域融资表现突出,7家企业共披露获得5.10亿元资金。其中,光量子计算公司「图灵量子TuringQ」完成数亿元B轮融资,投资方包括四川产业基金、深投控、商汤科技和复星创富,最新投后估值接近70亿元。

图灵量子成立于2021年,是国内最早展开光量子芯片和光量子计算机商业化的公司之一,致力于推动光量子计算产业化,构建了全栈自主可控的软硬件一体产品体系。其核心产品TuringQ Gen2大规模可编程光量子计算系统以及全栈自主可控量子-经典混合智算解决方案,业务涵盖量子计算、光连接、量子安全三大战略板块,应用于金融科技、生物医药、人工智能等前沿领域。2025年公司订单额已突破亿元,营收年复合增长率超200%。