(来源:CFC金属研究)

作者 |王贤伟 中信建投期货研究发展部

研究助理 |刘城鑫 中信建投期货研究发展部 本报告完成时间 | 2026年2月4日

摘要

上周五以来有色金属集体回调,沪锌表现相对抗跌。此前有色金属迎来上涨浪潮,锌更多呈现“被动式上涨”,如此“被动”本质上还是因为锌短期供需矛盾并不突出,并未吸引资金过多关注。但我们认为锌的一些产业逻辑仍需重新评估。

基本面逻辑方面,1)中东局势在欧洲天然气价格中计价权重较高,若后续伊朗局势仍不明朗甚至冲突扩大,则中东天然气供应中断或再复刻类似22年能源危机逻辑,通过欧洲炼厂减产带动锌价上涨。

2)目前国内冶炼厂存在矿紧加冶炼利润双重挤压,现货表现优于铜铝。LME近期库存下滑,结构上表现为注销仓单增加而注册仓单下降,内外交易所库存总量处于历史低位,显性库存或存在扰动空间。

比价逻辑方面,1)铜铝比价,铜锌回归逻辑在矿。矿企考虑各类金属性价比后,或选择铜/贵金属比例更高的矿区优先开采。South32预测,铜及锌矿在2026-2028年间趋于紧平衡,但28年以后紧缺程度将大幅走扩。铝锌作为合金(例如热镀合金)的互补品,不存在明显的替代效应,合金中铝比例更低可调至0.05。

2)贵金属比价,部分高富含银矿计价系数随银价抬升,更高可达40%左右,近期诸如云南等地也出现储备银高富含矿的情况。考虑到白银产能总量较小,尚不至于影响铅锌矿的总体计价,但铅锌矿企侧重金银等贵金属产出或成发展趋势。

从兑现的时间远近顺序来看,上述逻辑先后为1)天然气涨价叠加国内矿紧内外炼厂双减产;2)LME锌锭囤货交割扰动;3)贵金属高富含矿储备意愿上升;4)矿山开采顺序调整重铜/贵金属轻锌。

目录

正文

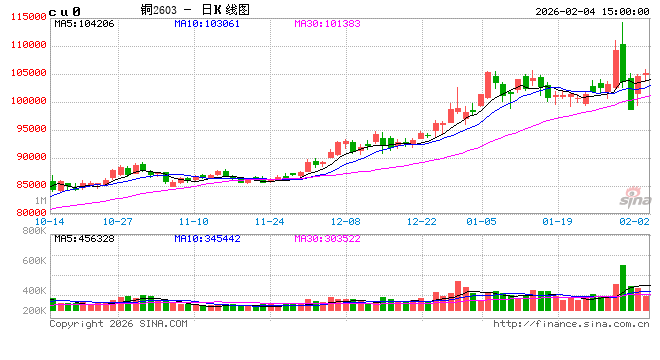

一、行情回顾

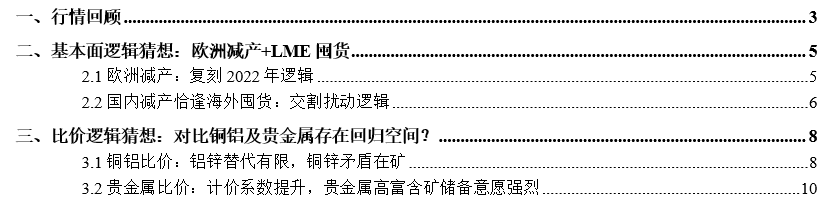

节前有色迎来集体上涨浪潮,盘整近一个月后,铝及铜先后迎来突破。锌在此轮中更多呈现“被动式上涨”,而在上周五本周初的回调中跌幅也相对抗跌。如此“被动”本质上还是因为锌短期供需矛盾暂不突出,铜锡等存在AI需求逻辑,铝有AI耗电的供应逻辑,镍则有摇摆不定的印尼政策作为供应逻辑,有色里唯二没有硬逻辑的品种除了铅就只剩下锌了。

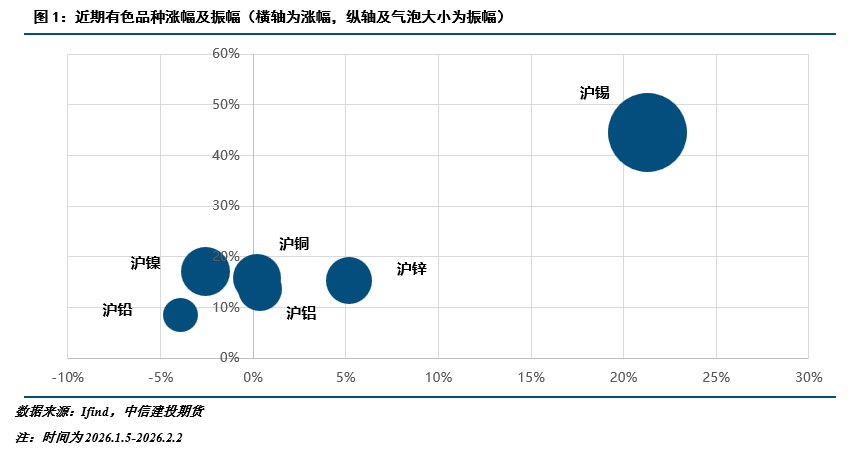

1月14日上午出现韩国锌业LME交割资质被暂停的新闻,主因相关证明注册到期,但因公司内部矛盾,还没正常申请延期,预计4月13日(即交割资质授权截止日)前大概率会解决。

据路透社等媒体报道,市场认为其根源在于韩国锌业第三代董事长Choi Yun-beom与Young Poong集团创始人的儿子Chang Hyung-jin的经营纷争。双方各自通过并购及引资渠道来巩固自己的话语权,24年末Chang找上MBK联合收购韩国锌业,25年末Choi找上美国 *** 在美国新建冶炼厂,并向其出售约19亿美元股份(10%股权),至今双方纷争仍未平息。

不过此事件对供应影响较小,难以作为长期支撑锌的产业逻辑:1)韩国锌锭在LME交仓量相对偏低,24年至今不超过总库存9%,主因其现货品牌升水过高;

2)管理层纷争不影响韩国锌业正常生产,尤其是在韩国锌业利润较高(炼厂成本线在海外一众大厂之下)的前提下,产量难有滑坡。

不过此事件对供应影响较小,难以作为长期支撑锌的产业逻辑:1)韩国锌锭在LME交仓量相对偏低,24年至今不超过总库存9%,主因其现货品牌升水过高。

2)管理层纷争不影响韩国锌业正常生产,尤其是在韩国锌业利润较高(炼厂成本线在海外一众大厂之下)的前提下,产量难有滑坡。

本文尝试在当下时点延展找寻属于锌的产业逻辑。

二、基本面逻辑猜想:欧洲减产+LME囤货

2.1欧洲减产:复刻2022年逻辑

回溯锌价历史涨跌,历史高点出现在沪锌上市初期即2007年,彼时恰逢国内地产基建等“老三样”需求鼎盛时期,叠加海内外矿山资本开支不高,供应难以放量,给予锌价史高重心。但如此需求逻辑在“老三样”逐渐淡出主流后难以复刻。

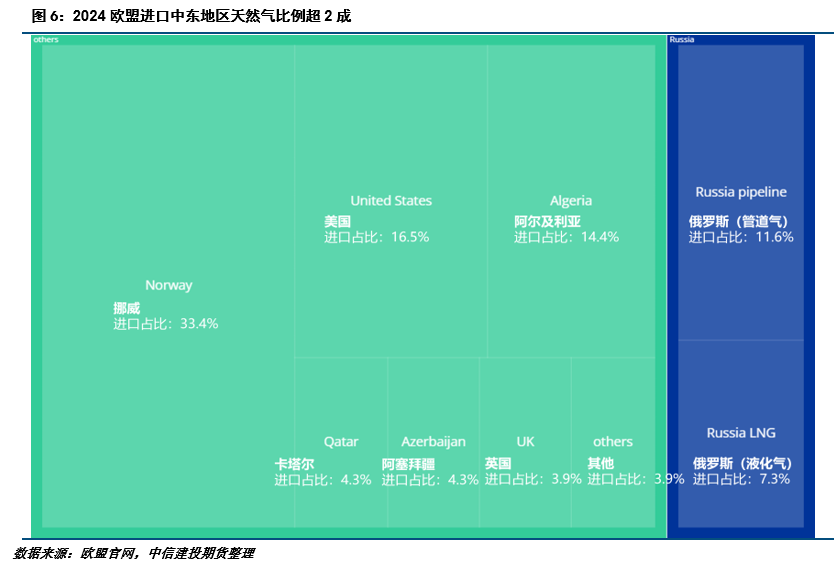

次高点则出现在2022年,彼时因俄乌冲突爆发,作为欧洲更大的管道气供应源之一的俄罗斯,对欧输送量锐减50%,抬高欧洲天然气价格,进而影响欧洲冶炼厂成本,导致境内炼厂悉数减停产。简言之该轮行情触发点是俄乌冲突,媒介是欧洲天然气涨价。日前欧盟已颁布法案,宣布自2027年起全面停止进口俄罗斯管道气和液化气。

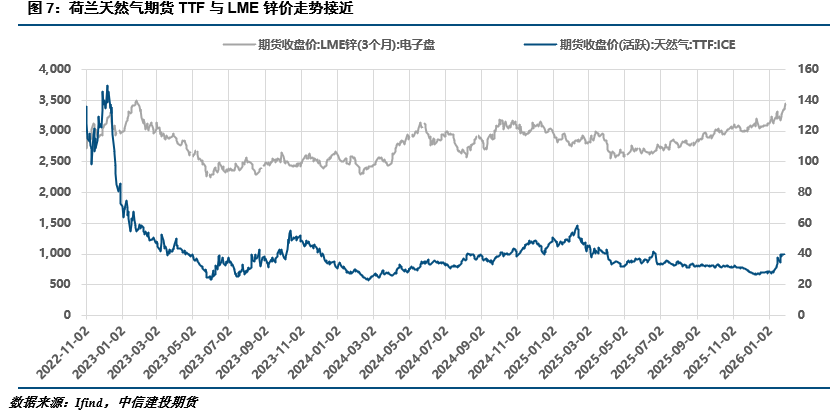

按照欧委会官方统计结果,2024年以阿尔及利亚、卡塔尔、阿塞拜疆为代表的中东国家分别占据欧洲天然气进口总量的14.4%、4.3%、4.3%,总量仅低于占比之一的挪威(33.4%),高于俄罗斯(18.9%)及美国(16.5%)。正是受高占比影响,中东局势在欧洲天然气价格中计价权重较高,近期因季节性寒潮及伊朗局势紧张,欧美天然气均出现底部反弹迹象,若后续局势仍不明朗甚至有冲突扩大风险,则中东天然气供应,尤以卡塔尔为代表,或存在中断可能,届时天然气走高或再复刻类似能源危机逻辑,通过欧洲炼厂减产带动锌价上涨。

2.2国内减产恰逢海外囤货:交割扰动逻辑

按照上海有色统计口径,1月全国平均加工费低至1500,尤其是在26年一季度冬储期尚未结束之际,国内锌矿供应并不宽裕。此外,近期沪伦比值虽有部分修复,但距离进口窗口完全开启尚有距离,海外矿源暂难大幅流入国内进行补充,同时上半年恰逢澳洲等锌矿主产地季节性扰动频发时段。目前国内冶炼厂存在矿紧加冶炼利润双重挤压,据百川盈孚统计,2月自然天数影响锌锭环比减量29270吨,生产波动影响环比减量27550吨,上海地区锌锭报价仍有小幅升水,而铜铝等报价已大幅贴水,国内现货在期货突破阶段尚能跟上步频。

LME方面,年初以来LME仓单集中度及持仓集中度均有所下降,0-3升贴水随着仓单累增在前期坚挺后亦有所松动。考虑到跨国贸易商对于仓单的管控能力,尤其是隐性库存的存在,公开能看到的集中度参考意义或相对有限。近期期货拉涨反倒伴随着LME库存的下滑,结构上还出现注销仓单增加而注册仓单下降的偏差,3-15升贴水仍然维持高位。截止1月29日,内外交易所库存总量相加仅17.5万吨左右,换算盘面3.5万手,甚至不及铅的23.8万吨,显性低库存或存在扰动空间。

三、比价逻辑猜想:对比铜铝及贵金属存在回归空间?

3.1铜铝比价:铝锌替代有限,铜锌矛盾在矿

从绝对比值来看,锌铝比及锌铜比均处于历史低位。由于需求端给予的弹性差异,锌铜比值来到历年低位,铜锌回归逻辑在矿。考虑到锌多为伴生矿,矿企显然在盈利的同时还想着能够“盈利更多”,在充分考虑各类金属矿的性价比后,在既有多矿区储量和元素品位探明后,可考虑选择铜/贵金属比例更高的矿区优先开采,相应削减锌含量。而Antamina就是代表矿山之一,Glencore在下调指引时明确写到“higher copper / lower zinc grades”,“Department produces meaningful amounts of gold, silver and lead”有意下调锌含量提取更多的铜及贵金属。

此类矿山生产开采计划调整多以年为时间单位,不过也无法排除在后续伴生矿山的季度产量指引中,看到类似情况出现的可能性,由此或从矿端给予锌价上冲动能。

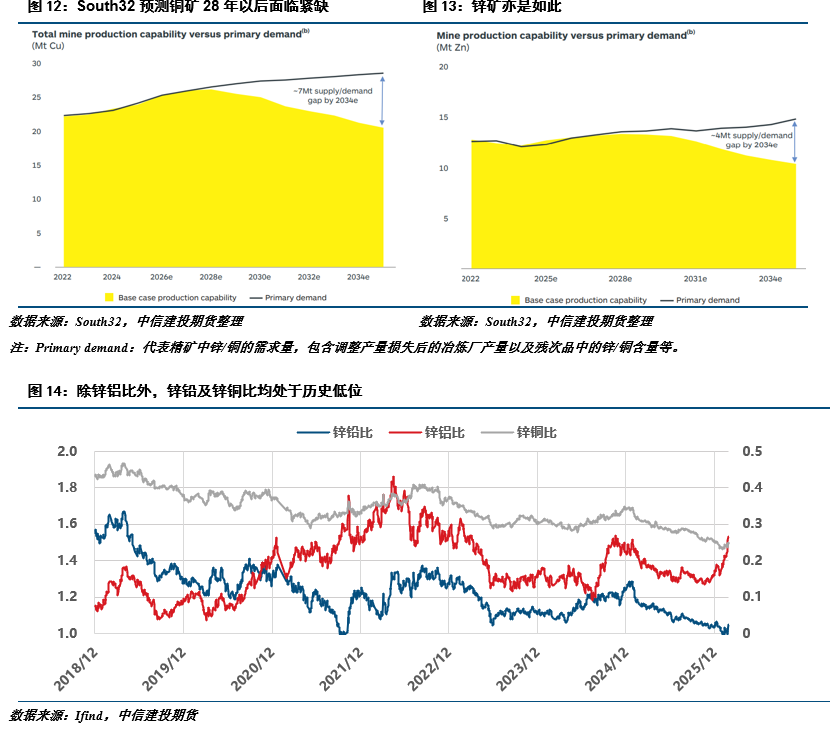

从中长期矿供需看,近期铜矿方面陆续放出投产延期及产量指引缩减消息,包括铜陵有色米拉多铜矿二期延后,以及南方铜业26年产量指引下调。考虑到铜还存在与金银伴生的可能性,由铜矿缩量推出锌矿缩量是存在逻辑谬误的,但若铜锌伴生矿比例足够高,且铜价值远高于锌价值,则二者未来矿山产出总体趋于一致,South32结合Woodmac分析给出的铜与锌矿供需可作为论据。

按照其于2025Q2给出的供需预测,铜及锌矿在2026-2028年间趋于紧平衡,但28年以后受矿山产量大幅下滑影响,往后紧缺程度将大幅走扩,而铜矿的紧缺斜率相比锌矿更为陡峭,而34年铜/锌矿将分别出现7/4百万吨的缺口。

目前铅锌矿尚未被主要国家列入关键矿产清单,如若市场逻辑再度聚焦矿产资源争夺,则与铜矿供需趋势相近的锌矿存在跟随计价的可能性。

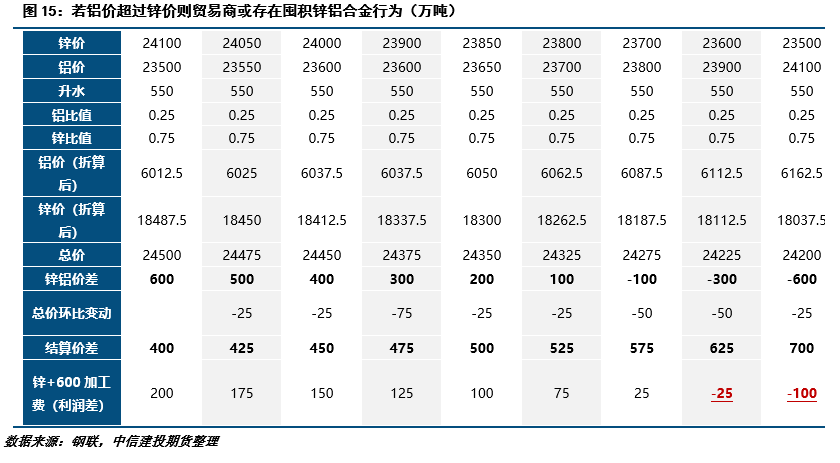

铝锌作为合金(例如热镀合金)的互补品,不存在明显的替代效应,合金中铝比例更低可调至0.05。若铝价超过锌价,则按当前贸易商与镀锌厂的计价模式,贸易商向镀锌厂出售锌铝合金存在亏损可能,按600加工费,若锌铝价差-600则贸易商亏损100左右,因此或使得贸易商囤积合金,抑制整体需求。不过考虑到1)加工费中铝价比例提升以及2)调整报价模式的可能性,由此带来的影响相对较小。

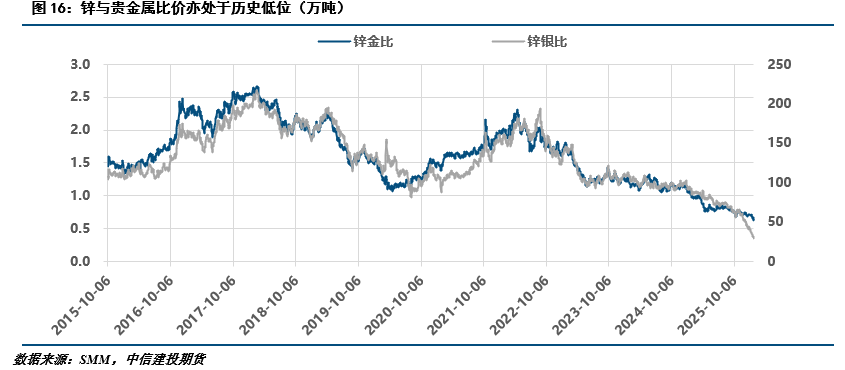

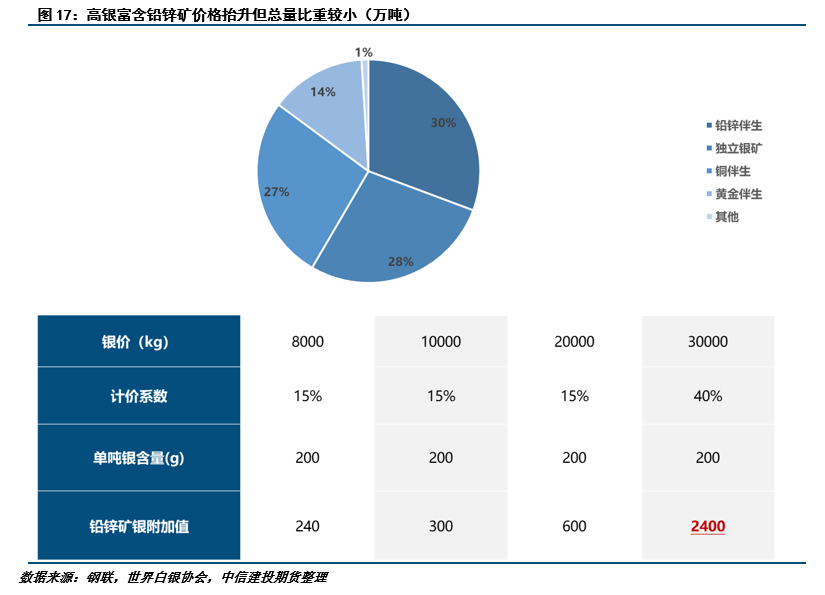

3.2贵金属比价:计价系数提升,贵金属高富含矿储备意愿强烈

从绝对比值来看,锌对贵金属亦处于历史低位。考虑到矿伴生,据百川盈孚统计,部分高富含银矿计价系数随银价抬升,更高可达40%左右,如按200g折算则对单吨矿价抬升较为明显,近期诸如云南等地也出现因计价系数抬升,而储备银高富含矿的情况。

不过白银产能总量相对较小,仅万吨水平,且白银供应总量中铅锌矿产银占比在30%左右,倒推高富含银矿在铅锌矿中总量占比较小,尚不至于影响铅锌矿的总体计价。但若贵金属对锌比价继续走扩,则铅锌的相对价值比重愈发下滑,铅锌矿企侧重金银等贵金属产出或成发展趋势。

从兑现的时间远近顺序来看,上述逻辑先后为1)天然气涨价叠加国内矿紧内外炼厂双减产;2)LME锌锭囤货交割扰动;3)贵金属高富含矿储备意愿上升;4)矿山开采顺序调整重铜/贵金属轻锌。

作者姓名:王贤伟

期货交易咨询从业信息:Z0015983

*** :023-81157343

研究助理:刘城鑫

期货从业信息:F03130820

邮箱:liuchengxin@csc.com.cn

期货交易咨询业务资格:证监许可〔2011〕1461 号

全国统一 *** *** :400-8877-780

网址:www.cfc108.com