核心要点

潘多拉股价下跌,此前分析师预警公司正面临白银成本飙升与消费者消费态度趋谨的双重压力。

杰富瑞分析师于周二将该股评级从 “买入” 下调至 “持有”,称 “消费者消费压力加大” 与白银价格上涨,令该业务陷入进退两难的境地。分析师表示:“鉴于当前白银价格剧烈波动,我们不愿针对这一特殊情况及波动的原材料成本给出积极的投资建议。”

全球更大珠宝商潘多拉股价暴跌近 7%,此前分析师预警其将受银价剧烈波动影响,业绩承压,并将该股评级从 “买入” 下调至 “持有”。

杰富瑞分析师在周二的研报中表示:“消费者消费压力加剧与白银价格持续走高,两大因素叠加,令潘多拉业务陷入进退两难的困境。”

研报补充称:“鉴于白银价格波动,最棘手的问题将是投资者长期不愿增持该股。这意味着即便白银价格回落,股价也可能因盈利的机械增长而反弹,但投资者的入场意愿将迟迟难以恢复。”

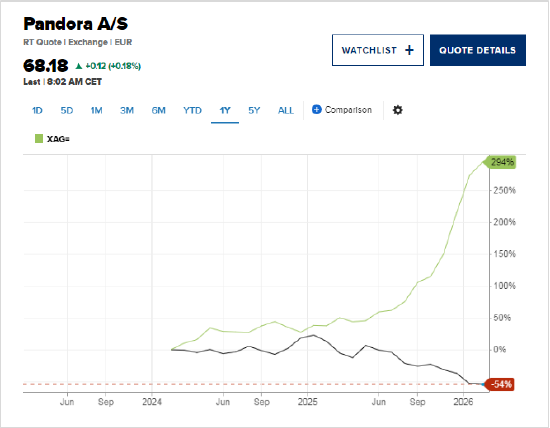

潘多拉股价在午后交易中下跌 6.7%,结束连续两日的上涨走势。该股 2025 年累计下跌 46%,今年以来跌幅已达 26%。

过去一年,潘多拉股价大幅下跌,而白银价格则持续走高。

今年 1 月,潘多拉下调盈利预期,并预警美国消费者信心走弱。

然而,杰富瑞指出,真正的罪魁祸首是白银价格。

分析师表示:“当前白银价格剧烈波动,我们不愿针对这一特殊情况及波动的原材料成本给出积极的投资建议。过去数月面临的挑战意味着,即便白银价格回归正常水平,潘多拉股价也仍将远低于一年前。”

尽管近期白银出现大幅抛售,但价格仍较一年前上涨近两倍,杰富瑞模型测算,这将导致 2027 年公司利润下降 60%。

分析师将潘多拉目标股价从 850 丹麦克朗(约合 84 美元)下调至 530 丹麦克朗。

他们补充称:“我们认为,转向镀银或不锈钢材质并非万能解药,这会增加生产复杂度,还可能导致产品品质下降,损害客户体验。”

上周五,白银创下 1980 年以来更大单日跌幅。此前,美国总统唐纳德・特朗普提名凯文・沃什出任下一任美联储主席,这一消息缓解了市场对美联储独立性的担忧,此前该担忧曾推动资金涌入贵金属等避险资产。

原材料成本上涨从一侧挤压潘多拉的利润率,而宏观经济环境恶化则从另一侧冲击公司。潘多拉的核心客群为低收入消费者,在被称为 “K 型经济” 的格局下,这一群体正艰难应对生活成本上涨。

杰富瑞称,为应对原材料成本上涨,潘多拉将产品提价约 14%,此举损害了消费者的购买意愿。

今年 1 月,花旗分析师也将潘多拉评级下调至 “中性”,理由是销售增长放缓与白银价格极端通胀。

分析师表示:“短期业绩展望大幅黯淡,欧美市场(占公司销售额约 80%)宏观环境波动加剧,叠加品牌与珠宝消费审美疲劳,进一步恶化了这一局面。”

潘多拉定于周四发布全年业绩报告。