来源:基本面力场

最近有一家公司正在申请于北交所IPO,公司全称是河南嘉晨智能控制股份有限公司,股票简称嘉晨智能(874302.NQ),保荐机构为中金公司(601995.SH),保荐代表人为杨曦、魏德俊。

嘉晨智能的核心产品是车辆运动控制及智能网联系统,电机驱动控制、整车控制和智能网联是三大子系统,产品主要应用于工业车辆,杭叉集团(603298.SH)一直稳居之一大客户,2025上半年对这一客户的销售占比高达36.12%。

业绩方面,近两年表现不错,2024年和2025年收入增幅都不大,仅分别为1.39%和5.08%,但同期净利润的增幅比收入的增幅高,分别为16.44%和24.15%。今年上半年预计仍将保持增长,营业收入将同比增长7.12%至12.34%,净利润同比10.48%至15.65%。

大体情况就是这样,但是力场君并不觉得这是一个能够放心投资的公司,特别是近期见到百亿亏损的闻泰科技( *** )(600745.SH),以及守住不境外核心资产的天齐锂业(002466.SZ)等案例之后,更对嘉晨智能面对的供应商依赖的风险,更加担忧了。

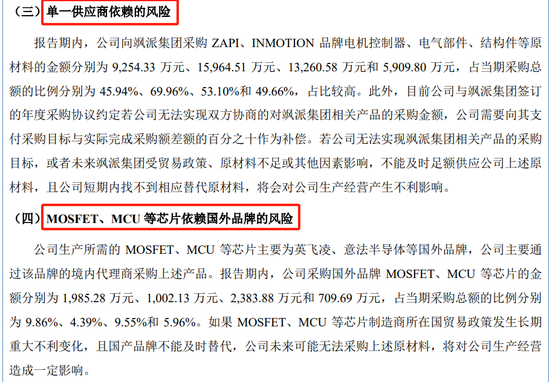

因为嘉晨智能对于国际巨头的依赖程度,太高了,比如核心部件的电机控制器,没有这玩意儿,嘉晨智能的产品根本就跑不起来。而这个核心控制器,嘉晨智能几乎全部采购自意大利的跨国巨头飒派集团。

还有芯片,嘉晨智能也是主要采购自德国英飞凌,以及总部位于瑞士日内瓦的意法半导体,而意法半导体由意大利和法国的两家公司于1987年合并而成。

这种对于国外供应商采购存在依赖的问题,嘉晨智能在招股书中也做出了风险提示。

对此,在《审核问询函的回复》第110页披露:公司生产所使用的外资品牌 MOSFET、MCU 等芯片均可在短期内进行替代方案验证并快速实现量产。

但挺耐人寻味的是,既然有条件进行替代,那你倒是做呀,可从截至2025上半年的数据,嘉晨智能还是主要向这两家跨国巨头采购芯片呢。

被意大利跨国巨头卡着脖子,这种风险是不敢被忽视的。说起来,意大利这个国家的对华态度,也是挺纠结的,先是在2019年加入一带一路,也是之一个加入该倡议的G7成员国,后来却又在2023年宣布退出,但这并未妨碍中意双边贸易额在2024年攀上725.4亿美元的高位,中国也是意大利在亚洲的之一大贸易伙伴。

最近还看到有报道,意大利总理访问日本,并与日本的女首相共同宣布,将两国关系升级为“特殊战略伙伴关系”,合作范围涵盖经济安全、军事防务、关键矿产供应链等多个领域,有评论认为,这一动向可能对欧洲与印太地区的跨区域力量平衡产生深远影响。

力场君对大国外交毫无兴趣,也是个小白,只是在商言商地讨论嘉晨智能这家公司个体,在核心零部件严重依赖于意大利跨国巨头,被对方卡着脖子呢,这对核心竞争力、经营可持续能力的影响,这笔账又该怎么算呢?