作者丨杨博宇

来源丨超越 J Curve

顶级VC、科技新贵,都出手了。

最近一周,最热闹的莫过于元宝与千问的红包大战。这朴实无华的商战,再次展示了中国AI应用的现实路径,是如此的接地气。

不过最值得关注的,可能还是一级市场AI应用的投资情况。

过去一个月,高瓴创投连续出手AI教育等4家公司;小米联合创始人王川开始投资AI视频与AI播客;字节与奇瑞等产业资本下注AI垂类应用;深创投与地方国资押注AI玩具。几乎在同一时间,不同背景的资金,密集出现在AI应用公司的投资名单上。

这展现了一种趋势,在ChatGPT诞生三年之后,AI投资的重心,正在从投大模型,转向投应用。

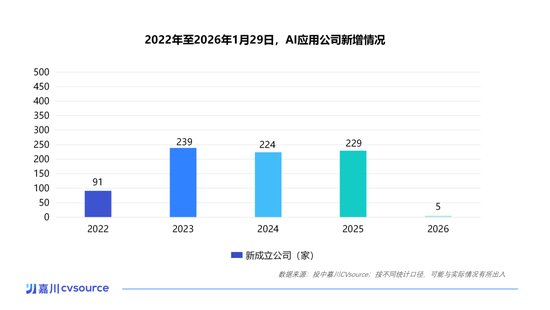

我们梳理了过去4年的企业数据。发现自2022年以来,全国新成立了788家AI应用公司。其中近6成分布在北京、上海、深圳、杭州四座城市。

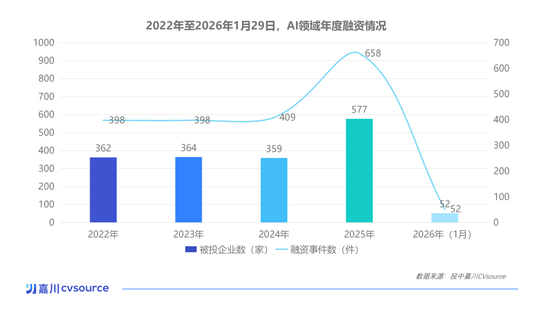

在投资上,2025年有577家相关公司完成融资,创造了AI应用投资的之一个高峰。而且仅今年1月,就有50多家公司被下注,很明显投资热度还在升温。

顶级VC、科技新贵,都出手了

高瓴创投在最近一个月内,连续出手了至少4家AI应用公司。

其中之一ThetaWave AI,是一家面向师生的AI教育产品公司,由两位00后李文轩与钟子湫创立。2023年,这两位创始人分别从加州大学伯克利分校与纽约大学Stern商学院辍学创业。

当时他们觉得,学院教授的内容与自己想学的并不一致,所以就想利用AI将任何学科知识转化为个性化、多模态、可交互的学习内容。这套依靠AI实现因材施教的教育产品,在去年底,已经收获了全球拥有近百万用户,达到百万美元ARR。

后续投资接踵而至。2024年5月,公司获得奇绩创坛种子轮投资。上月底,高瓴创投与BAI资本再次追加数百万美元天使轮融资。

与ThetaWave一同获得高瓴投资的,还有Clipto.AI、Trooly.AI和ZAST.AI,涉及多模态操作系统、AI用户研究平台、AI代码漏洞修复等多个领域。这一连串出手并非个例,而是反应了AI应用投资升温的趋势。

把握住这一趋势的,当然还包括一批对产品极为敏感的人。比如小米联合创始人王川就是其中之一。

熟悉小米的朋友应该不会对这个名字感到陌生。王川,小米科技的第八位联创。在加入小米之前,曾先后创办了雷石科技、多看科技等多家公司,在影音娱乐设备领域拥有不菲的影响力。后来成为小米盒子、小米电视等多个核心业务的负责人。为小米电视的崛起,立下了汗马功劳。

去年7月,淡出一线业务后。王川开始频繁出现在AI应用的投资名单中。先后投资了AI视频公司“一生智能”、AI播客生成公司“火星电波”。

后者的创始人冯雷,曾在BOSS直聘、三星电子、兰亭集势从事产品工作,2022年,加入MiniMax担任海螺AI产品负责人。离职创业后,他推出的AI播客生成工具ListenHub,上线即获得红杉中国天使轮融资。最近,王川与天际资本也成为其投资人。作为音视频领域的科技大佬,王川的出手正看中了AI在相关领域应用机会。

而在汽车领域,另一类创业者和投资人也在浮现。

毕业于上海交大少年班的吴小航在最近获得了字节跳动和奇瑞汽车旗下CVC瑞丞资本的投资。吴小航曾是斑马智行核心高管,拥有十年以上智能汽车商业化经验。2023年他创办了弋途科技,打造AI原生车载操作系统。

公司早期获得云启资本投资,随后徐汇科创投、德宁资本等跟进。字节跳动与奇瑞系的加入,意味着这家公司同时获得了互联网大厂与车企产业方的认可。

国资代表当然也没闲着。深创投和南山战新投,最近领投了上海喜梨数千万元的Pre-A轮、Pre-A+轮融资。这家AI玩具厂商推出的FoloToy品牌,希望能让孩子可以在没有屏幕的情况下接触到AI技术,同时也减轻家长对电子产品依赖的担忧。

上述案例都发生在短短的一个月内。不论是高瓴,还是小米联创,亦或者产业方和国资,同时出现在AI应用公司的投资名单上,只能说明行业的拐点渐行渐近了。

788家新公司成立,去年投资迎来 ***

这种趋势在数据上反应得更为直观。

我们以OpenAI发布ChatGPT3.5的时间——2022年为界限。来看看一级市场,到底有多少家AI应用公司成立了,又有多少公司获得了投资。

投中嘉川CVSource数据显示,从2022年算起,到今年1月份,全国一共有788家AI应用公司成立。(虽然具身智能也属于AI应用,但在此之前,我们已经单独将具身智能赛道进行了盘点《具身智能的2025:前10家公司,拿下40%的融资》,所以这次统计不包括具身智能赛道的公司。)

每年的数据变化也能清晰地反映出趋势。2022年,全国新成立的AI应用公司仅有91家。但2023年,受ChatGPT3.5的催化影响,迅速成立了239家相关公司,相比于2022年大涨2.6倍。2024年和2025年也保持着同样的热度,新成立的AI应用公司均在220家之上。

再来看投融资数据,最近4年的投资整体上保持着上升趋势(见下图)。

2022年到2024年,每年获得投资的AI应用公司约在360家附近,融资事件数在400笔上下。但在2025年,AI应用公司融资明显形成了一个 *** 。有577家公司获得投资,融资事件数为658笔。这说明在两年的沉淀之后,初创公司的产品力正得到资本的验证。

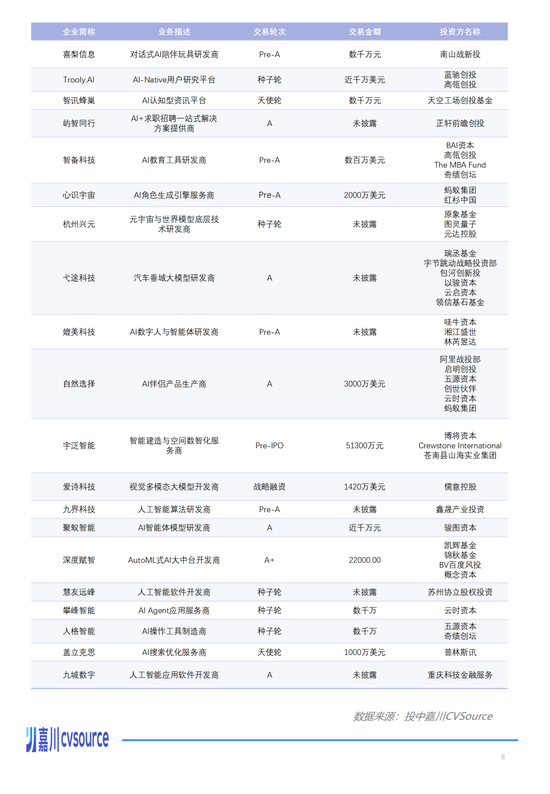

我们把去年融资较多的几家公司挑选了出来罗列如下。这些公司有的成立于2022年之后,有的是古早AI公司的后期融资,有的则是其他领域跨界AI。其融资额大约在2亿-10亿之间(见下表)。

奇点星宇是融资更高的一家公司,融资金额为1.3亿美元,约合人民币9.1亿元。其创始人是出生于92年的企业家陈冕。在创业之前,他曾是字节跳动剪映与CapCut的全球商业化负责人,也是字节同期最年轻的4-1级别高管之一。

2023年5月,陈冕创立了LiblibAI公司(奇点星宇),主要服务于设计行业,旗下产品包括针对海外市场的AI设计平台Lovart,服务于AI创作者社区的LiblibAI平台,以及Lovart的国内版本“星流Agent”。

在公司成立两个月后,陈冕拿到了金沙江创投、源码资本和高榕资本的天使轮投资。去年完成的1.3亿美元B轮融资,则来自红杉中国、CMC资本等机构的加持。

此外,成立时间最早的思必驰,也在去年完成了超过5亿元的投资。思必驰成立于2007年,属于“爷爷辈”的AI公司,长期以来致力于解决AI语音的问题。早在2022年,思必驰就开始筹备上市,但后来不了了之。今年它再启IPO,已经与东吴证券签署辅导协议并备案。而去年那笔超过5亿元的融资,想必就是上市前的筹备。

今年1月份,也延续着2025年迅速增长的势头。

除了我们在前文提到的弋途科技、火星电波、上海喜梨等企业外,还包括蚂蚁与红杉中国投资的心识宇宙、国香资本与东方富海投资的liko.ai、凯辉和锦秋投资的深度赋智……虽然只过去了短短一个月,但是AI应用已经有超过52家相关公司获得投资(部分企业见下表)。

北上深杭,AI应用投资必争之地

再看一下地域分布。

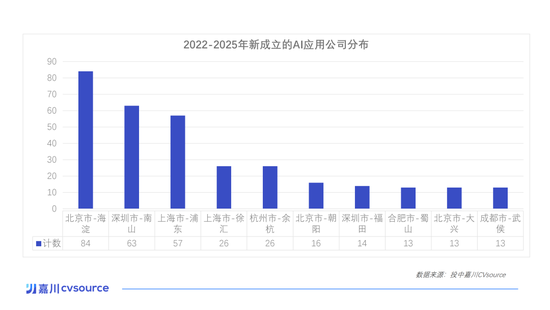

最近4年成立的788家AI应用公司。近六成分布在北京、上海、深圳和杭州这四座城市(见下表)。

北京一共有146家。其中,海淀区占到了58%,有多达84家,是全国汇聚相关企业最多的城区。

排在第二的是上海,共有124家相关企业,其中浦东新区拥有57家。

深圳市则位列第三,一共有96家AI应用公司。虽然深圳的新公司总数不及前两地,但深圳南山区则聚集了63家企业,仅次于北京海淀区。

杭州市共计有84家AI应用公司,分布相较于北上深则更加均衡,其中最多的是余杭区拥有26家。

这一分布情况,让我想起此前投中嘉川团队在调研时,一位投资人对AI产业格局的判断,他说:

“AI的思想在北京、商业模式在江浙沪、变现在深圳。”

这一观点在2024年底还不够清晰,但现在基本在数据中得到了印证。

毫无疑问,北京海淀是中国AI思想最集中的地方。清华、北大、中科院等科研机构长期积累的AI人才与实验室,使这里成为大模型与基础能力的发源地。智谱AI、月之暗面、百川智能、百度文心一言、字节豆包等公司均诞生于此。创业者沿着“实验室—基础设施—应用层”的路径外溢,是再自然不过的产业扩散逻辑。

上海则呈现出另一种形态。徐汇区聚集了商汤科技、MiniMax、阶跃星辰等大模型公司,是AI技术与商业化结合最紧密的区域之一。而浦东新区则在明显发力应用端。上个月发布的《浦东新区推进张江人工智能创新小镇建设工作方案》提出,到2027年将集聚800家AI垂类应用企业,2030年超过1000家,政策导向非常明确。

深圳南山区则依靠AI+硬件、AI+终端场景,构成了独特的产业优势。这里没有海淀的高校密度,却拥有腾讯、华为、大疆等链主企业。根据南山区披露的数据,当地已拥有20余家机器人整机企业、200多家上下游企业和上千家人工智能规上企业。

而杭州,自阿里巴巴之后,一致延续着互联网时代形成的产品化与创业传统,成为AI应用扩散的土壤。

再看这四座城市的资金端。

北京在2024年底设立了100亿的北京人工智能产业投资基金之后,投资范围包括人工智能的母基金、子基金等又陆续落地。投中嘉川CVSource数据显示,2025年和今年1月,相关基金完成备案的已经多达27支。同一时期,上海则有42支基金完成了备案,深圳36支,杭州45支。其中不乏多支百亿级以上的产业投资基金(如100亿的中关村科学城三期基金,510亿的中国国新央企战新基金)。这也意味着未来数年,AI应用市场将是热度更高的投资领域之一。

正如启明创投邝子平前段时间的分享:中国的AI应用,还没有真正起来。随着人工智能在千行百业渗透,“未来20年,投资AI将是中国投资的更大确定性。”