来源:华泰期货

作者: 师橙

核心观点

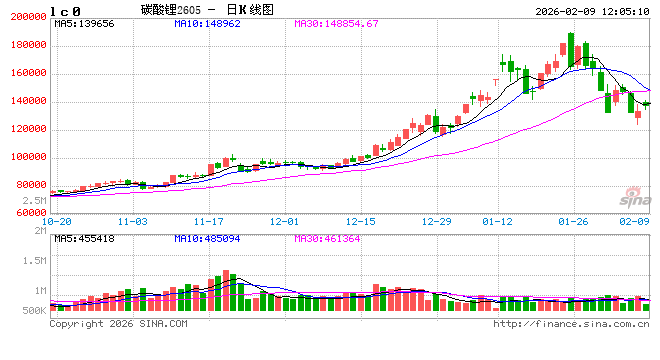

价格方面:本周碳酸锂主力合约呈 “冲高遇阻 - 放量暴跌 - 低位震荡” 的极弱走势,周一开于146000元/吨,周五收于132920元/吨,周跌10.31%。核心驱动是供需预期宽松、节前需求收缩、监管与资金面收紧及宏观情绪拖累,周内价格重心大幅下移。本周碳酸锂现货价格持续下跌。市场成交呈现“上游惜售、下游逢低采购”的博弈格局。上游锂盐厂在价格下跌过程中挺价情绪明显,散单出货意愿普遍较低。下游材料厂正值春节备库的采购周期,普遍

采取逢低采购的策略,在价格跌至周内相对低位时,询价与成交积极性明显提升。随着下游材料厂2月备库接近尾声,预计下周市场成交较前期或将稍显清淡。

供应端:据 *** M 统计,碳酸锂周度总产量20744吨,上周为21569吨。其中辉石产碳酸锂12454吨,上周为13244吨;云母产碳酸锂2922吨,上周为2832吨;盐湖产碳酸锂3130吨,上周为3205吨;回收产碳酸锂3130吨,上周为3205吨。临近春节,部分锂盐厂安排检修或放假,叠加2月份自然天数减少,对国内实际供应量有一定影响。此外,巴西Sigma锂矿提前复产,智利1月锂盐出口超预期,市场供应宽松预期升温,进一步压制价格。

消费端:据百川数据,磷酸铁锂产量环比-0.91%,三元材料环比+2.89%。钴酸锂环比-19.81%,锰酸锂环比+14.40%,六氟磷酸锂环比-16.08%。2月需求市场处于传统淡季。虽然中长期对储能需求的预期保持乐观,且一季度因出口退税政策调整存在“抢出口”支撑,但短期采购需求放缓。

从库存端来看:根据 *** M最新统计数据,现货库存为105463吨,环比-2019吨。其中冶炼厂库存为18356吨,环比-647吨;下游库存为43657吨,环比+3058吨;其他库存为43450吨,环比-4430吨。

策略

当前碳酸锂价格波动较大,春节假期临近,需关注持仓风险,短期区间操作为主。但碳酸锂基本面依然较好,若回调幅度过大,节后可考虑逢低做多。

单边:短期区间操作,若回调幅度较大,可考虑逢低做多

跨期:无

跨品种:无

期现:无

期权:无

风险

1、 消费端持续超预期,

2、 矿端复产不及预期,

3、 宏观情绪及持仓变动影响。

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。