炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:资市会

传统主业萎缩,创新药持续烧钱,公司面临业绩及股价下滑的双重压力。

作者 | 资市分子

从豪赚37亿元骤降至预亏11亿元,百利天恒(688506)上演业绩“大变脸”。

百利天恒曾经凭借一笔巨额海外授权收入迅速扭亏为盈并且市值飙升,实控人朱义晋升四川首富。

但其光鲜表象之下,是传统仿制药业务的持续萎缩与前沿创新药研发的巨额消耗并行。当“License-out”带来的爆发性收益难以持续,而自研管线仍处于投入期时,企业如何平衡短期财务安全与长期战略野心?

业绩过山车之下,百利天恒股价也迎来了一波大幅下跌。如此背景下,公司IPO前的大股东还抛出了新的套现计划。

01

业绩“过山车”

百利天恒2025年的业绩预告,向市场泼了一盆冷水。

经财务部门初步测算,公司预计2025年度实现营业收入约25亿元,同比减少约57.06%;归母净利润约-11亿元,同比减少约129.67%;扣非净利润约-12亿元,同比减少约133.01%。

这与2024年的辉煌形成鲜明对比。当年,百利天恒声名大噪,一度爆赚37.08亿元,不仅填平了多年累积的亏损,更将实控人朱义推上了四川首富的宝座。

资料显示,朱义1963年出生于四川南充,系四川大学企业管理博士。

1987年,进入华西医科大学当教师,在微生物实验室钻研病毒学;20世纪90年代初,“下海”经商,在广西北海从外贸、房地产挣到之一桶金,之后回归制药行业。

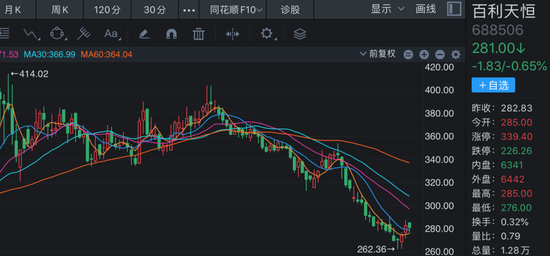

1996年,朱义创办了百利药业,也即百利天恒前身,公司主要研制化学仿制药和中成药。2023年,百利天恒登录科创板,发行价24.7元/股,2025年9月3日股价上摸至414.02元/股,翻了十多倍。

持有百利天恒2.98亿股,占总股本72.22%的朱义,身家水涨船高。2025年,朱义以570亿元人民币的财富位列《胡润全球富豪榜》第403位。

然而,仅仅一年光景,百利天恒营业收入和净利润双双大幅下滑,业绩再度回归亏损状态。为何会出现如此剧烈的逆转?

02

创新药授权收入难持续

剖析百利天恒的业务构成,可见其内部正在经历一场剧烈的动能转换。

公司以化学仿制药和中成药起家,经过二十余年发展,已建立完整的制药体系。

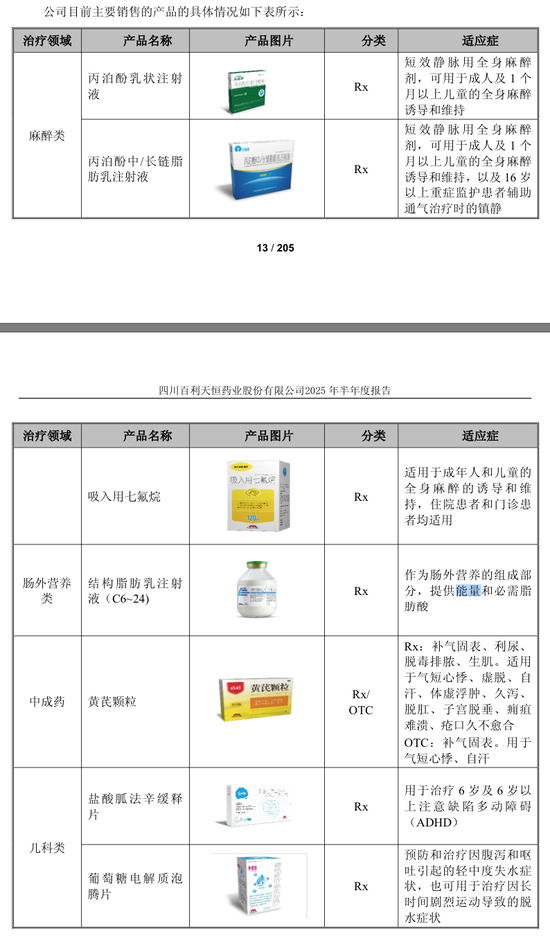

截至2025年6月末,百利天恒已拥有化学制剂注册批件208个,化学原料药注册批件20个,中成药注册批件30个,销售的主要产品包括麻醉类的丙泊酚乳状注射液、肠外营养类的结构脂肪乳注射液(C6~24)、中成药的黄芪颗粒、儿科类的盐酸胍法辛缓释片等。

从数据来看,化学仿制药和中成药业务板块的状态并不乐观。

2022年至2024年,百利天恒化药制剂的营业收入分别为5.35亿元、3.81亿元、3.22亿元;毛利率分别为74.92%、69.46%、52.75%。中成药制剂的营业收入分别为1.67亿元、1.79亿元、1.64亿元;毛利率分别为41.65%、37.8%、34.24%。

可见,传统业务贡献收入整体走低的同时,毛利率也出现大幅下滑。

从定期报告披露的产销量情况来看,部分产品甚至在逐步淡出视野,比如2024年的表格中,就没有柴黄颗粒、利巴韦林颗粒等产品的统计数据。

让百利天恒在2024年“出圈”的,并非传统业务,而是尚未有产品市场化的创新药研发。

当年化药制剂、中成药制剂给百利天恒带来了共4.86亿元收入外,但一笔高达53.32亿元的“知识产权授权收入”格外亮眼,也成了利润主体。

据悉,百利天恒拥有中美两地研发中心,在肿瘤大分子治疗领域(ADC/GNC/ARC)具备全球创新研发能力、全球临床开发和规模化生产供应能力,愿景是“2028年形成全球商业化能力的综合性生物医药企业”。

科创板上市之初,百利天恒表示拥有全球权益的核心创新生物药在研品种16个,其中双特异性抗体候选药物SI-B001已陆续开展6个Ⅱ期临床试验,另有8个候选药物处于I期临床研究阶段。

截至2025年年末,公司则有17款核心创新药处于临床试验阶段,其中6款创新药处于全球临床试验。公司正在全球范围内开展100余项创新药临床试验,其中中国正在开展90余项临床试验(含国内Ⅲ期注册临床试验17项),海外正在开展10项临床试验(含全球II/Ⅲ期注册临床试验3项)。

2024年逾50亿元的“知识产权授权收入”,正是来源于当期创新药的创收。

2024年2月,百利天恒全资子公司SystImmune与百时美施贵宝(BMS)就BL-B01D1开发与商业化许可协议正式生效。随后的3月份,公司就收到了由BMS支付的8亿美元首付款,该合作的潜在总交易额更高可达84亿美元。

BL-B01D1是一款潜在的同类首创EGFR/HER3双特异性抗体药物偶联物(ADC),可同时靶向作用于表皮生长因子受体和人表皮生长因子受体3(EGFR×HER3)。

但到了2025年,这种爆发式收益未能延续。“报告期内,公司与BMS就iza-bren的合作顺利推进,全球II/Ⅲ期关键注册临床试验IZABRIGHT-Breast01里程碑达成,并收到之一笔2.5亿美元里程碑付款”,公司如此表示。

显然,2025年的里程碑收入远低于2024年的BMS首付款所确认的知识产权收入。后续顺利的话,百利天恒仍会有相关收入进账。

此外,百利天恒核心产品iza-bren(EGFR×HER3双抗ADC)两个适应症——用于治疗局部晚期或转移性鼻咽癌、用于治疗复发性或转移性食管鳞癌——的上市申请(NDA)已获得国家药品监督管理局药品审评中心(CDE)受理且被纳入优先审评程序。不过,暂无相关授权收益计入2025年财报。

虽然BL-B01D1“跑通”创新药授权给百利天恒带来了可观的收益,但目前却是“单腿行走”。

在传统业务持续萎靡+创新药管线巨额投入的双重压力下,百利天恒财务的自给自足能力面临严峻挑战。

03

资金缺口与股东套现

财务数据清晰地反映了公司的资金压力。

2025年前三季度,百利天恒经营活动产生的现金流量净额为-18.92亿元,与2024年全年的的40.59亿元形成天壤之别。

此外,截至2025年三季度末,公司应收票据及应收账款攀升至18.67亿元,远高于2024年底的1.19亿元;长期借款28.1亿元,同样远超2024年底的11.89亿元。

研发费用方面,为加快推进产品管线的研发进度,百利天恒2025年前三季度投入了17.72亿元,超过2024年全年(14.43亿元)。

这些科目对公司的现金流提出了更高的要求。

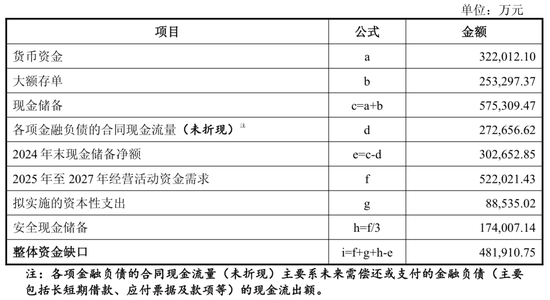

根据百利天恒此前测算,公司2025年至2027年经营活动资金需求为52.2亿元,拟实施的资本性支出8.85亿元,安全现金储备为17.4亿元,减去2024年末现金储备净额30.27亿元,得出百利天恒2025年至2027年的整体资金缺口达48.19亿元。

由于主要在研产品尚未实现商业化,传统业务“供血”有限,公司对外融资成为必然选择。

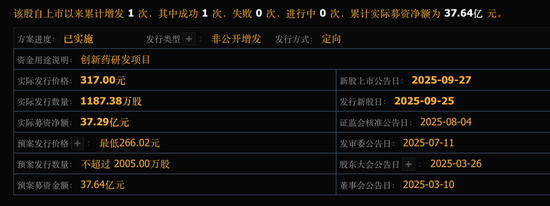

去年9月份,百利天恒顺利完成了一次转增发,实际募资净额37.29亿元。公司表示,扣除发行费用后的实际募集资金,“将全部用于创新药研发项目”。

与此同时,公司还试图推动赴港上市融资计划。不过这一计划在2025年11月突然来了个“急刹车”。

“延迟全球发售的决定并无影响本公司的目前业务”,百利天恒当时表示,“公司及其整体协调人正在审慎评估有关全球发售及上市的更新时间表”。

另外,百利天恒还多次将闲置的募集资金暂时补充流动资金,用于创新药研发以及其他与主营业务相关的生产经营活动等。

如果说资金的缺口公司尚能想法弥补,股东的减持则直接影响了市场信心。

2026年1月17日公告,共计持有6.91%的股东OAP Ⅲ (HK) Limited(持股为IPO前取得),因自身资金需求,计划三个月内减持不超过1%百利天恒。该股东上市之初的持股比例为8.49%,曾在2024年也进行过 *** 。

此外,据同花顺,2025年第四季度,百利天恒前十大股东有中欧医疗健康混合A、汇添富创新医药混合A、永赢医药创新智选混合发起A存在减持行为;第三季度里,广州德福投资咨询合伙企业(有限合伙)-广州德福二期股权投资基金(有限合伙)、中欧医疗创新股票A、华泰柏瑞沪深300ETF有减持动作;第二季度汇添富医疗服务灵活配置混合A、富国精准医疗灵活配置混合A退出了十大股东名单。

持续的卖压之下,百利天恒股价自2025年9月高点至2026年2月6日,累计跌幅已达31%。市场或许正在等待公司下一个“神话”的到来,以证明其激进的转型之路最终能够通向可持续的商业成功。