登录新浪财经APP 搜索【信披】查看更多考评等级

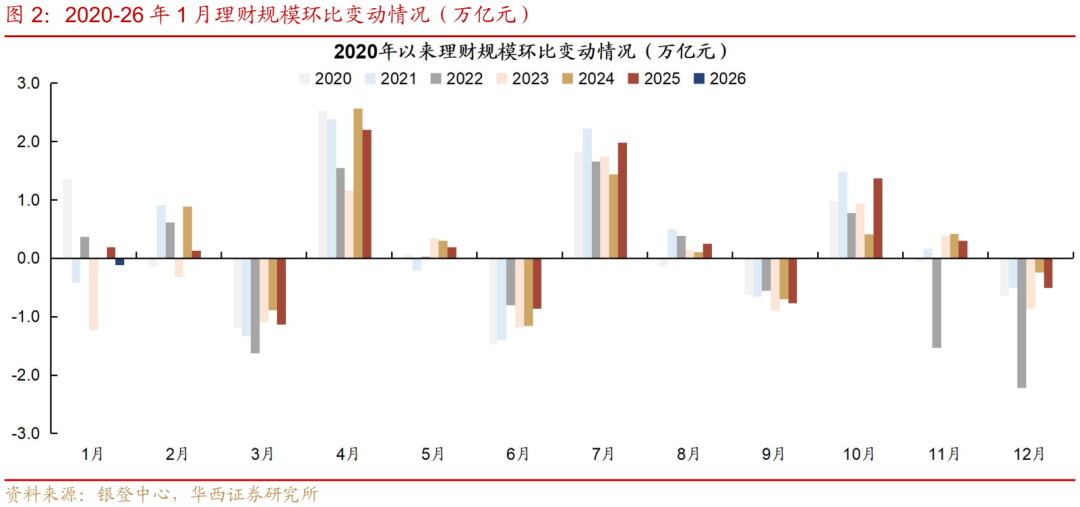

财联社2月9日讯(编辑 王蔚)2026年伊始,银行理财市场在复杂的内外部环境中平稳开局。开年首月,市场并未迎来预期的“开门红”式规模增长,反而在多重因素作用下呈现收缩态势,下降了1142亿元。

与此同时,产品收益表现分化,行业在估值新规全面落地与客户低风险偏好的双重约束下,积极探索通过产品设计、资产配置与客户陪伴等多维创新,力求在收益与净值稳定间寻求新平衡。

1月理财存续规模下降1142亿元

1月理财市场整体呈现出“发行量缩、存续量增规模缩、业绩基准缓降”的特征。

产品发行方面,市场热度环比有所降温。据普益标准监测数据,2026年1月全市场新发理财产品2533款,环比减少305款。

在新发产品下降的基础上,其平均业绩比较基准均环比微降0.01至0.02个百分点,开放式和封闭式产品分别为1.82%和2.36%,反映出在低利率环境下,机构对产品未来收益的预期保持审慎。

产品存续方面,总量保持稳定微增。截至1月末,全市场存续理财产品达4.39万款,环比增加253款。其中,理财公司存续产品3.23万款,占比进一步提升至73.51%。投资性质上,固收类产品绝对主导,存续数量达4.1万款,凸显了理财市场追求稳健的底色。

不过,与往年春节前规模常现季节性增长不同,2026年1月理财市场规模出现了意外回落。

华西证券宏观固收团队在其研报中表示,1月理财存续规模并未在12月回表后如期反弹,全月反而下降约1142亿元。尤其是1月最后一周,在季末回表效应的持续影响下,理财规模环比下降1788亿元至约33.18万亿元。该团队指出,回溯过往四年,除2023年受赎回潮影响外,1月规模通常平均增长约1900亿元,今年开局表现明显弱于季节性规律。

据财联社此前报道,1月银行“冲存款”是银行理财规模收缩的核心原因之一,大量资金回流表内存款,分流理财增量,汇总的情况显示,至少两家公司明确反馈1月份规模出现下滑,部分公司则反馈开门红效果并不理想,“没有红起来”。

此外,财联社整理各家券商分析师观点,综合来看,1月规模回落可能受以下几方面因素影响:增量来看,季末时点过后,部分资金并未迅速回流理财市场;且年初股市情绪一度回暖,可能分流了部分追求更高收益的资金;

存量端,春节前居民对现金的流动性需求上升,可能引发部分理财产品赎回。华西证券预计,春节前理财规模可能在月初资金回流推动下呈温和增长,但受节日取现需求影响,增幅可能有限。

尽管规模承压,但1月理财产品净值整体延续了修复态势。华西证券数据显示,1月最后一周,债市延续修复行情,推动纯债类理财净值维持正增长,全市场理财产品区间负收益率占比维持在1%以下的低位,破净率也处于0.2%的历史较低水平。产品业绩不达标率环比下降0.3个百分点至23.9%,显示产品运作情况有所改善。

在市场波动与净值化转型深化的背景下,理财机构投资行为更趋谨慎。华西证券跟踪发现,1月末,受增量信息不足等因素影响,以理财、保险等为主要投资者的利率型及信用型中长债基金久期出现压缩,反映出机构对后市态度偏于谨慎,倾向于缩短资产久期以控制利率风险。

行业降费、转型与创新并行

开年以来,理财行业内部动态频仍。

据财联社此前报道,面对规模增长压力,理财公司已开始通过“降费让利”揽客。

华宝证券研究团队也指出,2025年末至2026年1月上旬,招银、建信、中银、宁银等多家理财公司再度下调部分产品管理费和销售服务费,部分甚至降至“零费率”区间。此举既是年初“开门红”营销的短期策略,也反映了行业在规模竞争与同质化压力下的现实选择。

此外,创新探索不断。为应对净值波动挑战,各机构在产品设计、资产拓展等方面积极创新。例如,招银理财推出采用“周开持有期”模式的“微波固收+”产品,平衡流动性与投资稳定性。宁银理财等机构积极参与A股网下打新,寻求新的收益增长点。中邮理财作为锚定投资者参与AI科技公司港股IPO,拓展权益资产配置边界。

面对低利率、净值化与低风险偏好客户需求之间的矛盾,多家研究机构对理财行业后续发展提出了展望。

国信证券深度剖析了理财公司可能探索的“稳定净值”路径。

估值方面,在合规前提下,探索使用第三方估值工具。这类新型估值服务通过复杂模型和拉长观察窗口期等技术手段,对基于单日成交数据的“原始公允价值”进行优化,输出一条波动更为平缓的“参考估值曲线”。其核心目标是在保持对基础估值体系锚定的前提下,平滑净值锯齿状波动。这种估值创新对高波动资产类别尤为重要。

产品设计上,研发定期分红型产品,将部分浮盈以现金形式返还,增强投资者“获得感”,模拟类息票体验。

资产端来看,要积极拓展边界,利用政策红利直接参与权益市场新股发行(打新),获取低风险增强收益。此外,运用衍生品工具:创设“鲨鱼鳍”等结构化产品,提供清晰的风险收益边界。

负债端管理的精细化也很重要,其中客户分层与投资者教育是重要环节。从风险偏好分布看,R1级客户占比小幅下降,而R4级以上客户占比稳步提升。针对不同风险偏好的客户,理财公司采取差异化策略。“低利率+多资产”环境下,后续银行财富渠道提供的投资者陪伴更着眼于帮助客户建立合理预期,增强对净值波动的承受能力,从而减少因恐慌性赎回带来的净值冲击。

华宝证券则提醒,需关注部分理财产品可能存在的“收益打榜”现象,即通过短期调节小规模产品收益吸引客户。随着《银行保险机构资产管理产品信息披露管理办法》正式施行,此类片面宣传行为将受到更严格规范,行业竞争有望进一步回归投研能力与产品真实风险收益特征的本源。