炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:图灵

2月10日,是华泰证券100亿港元的H股可转债的交割日期,交割日期也可能不晚于2026 年2月10日后的14天。

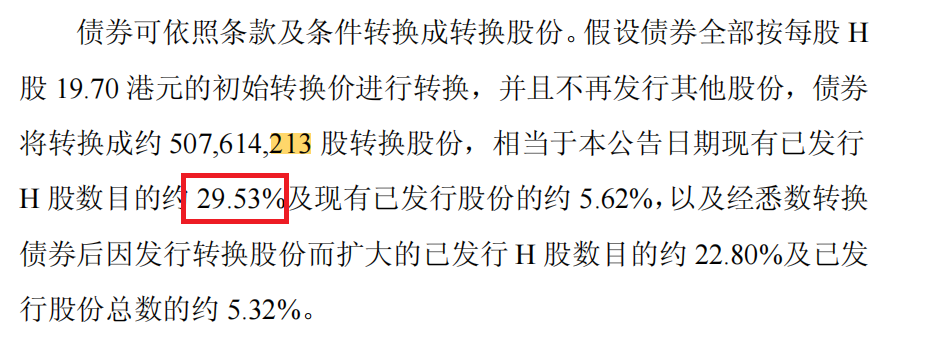

华泰证券100亿港元若全部转换,将新增507614213股H股,相当于公告日期现有已发行H 股数目的约29.53%,接近三成,对H股潜在摊薄效应明显,显著高于近期发行境外可转债的广发证券。

华泰证券2026年以来频繁发行债券背后,公司短期偿债压力较大。截至2025年9月30日,华泰证券一年以内有息负债金额为3334.81亿元,占同期有息负债总额的78.77%。在42家上市券商中,华泰证券的应付债券金额排名第二,仅低于国泰海通。

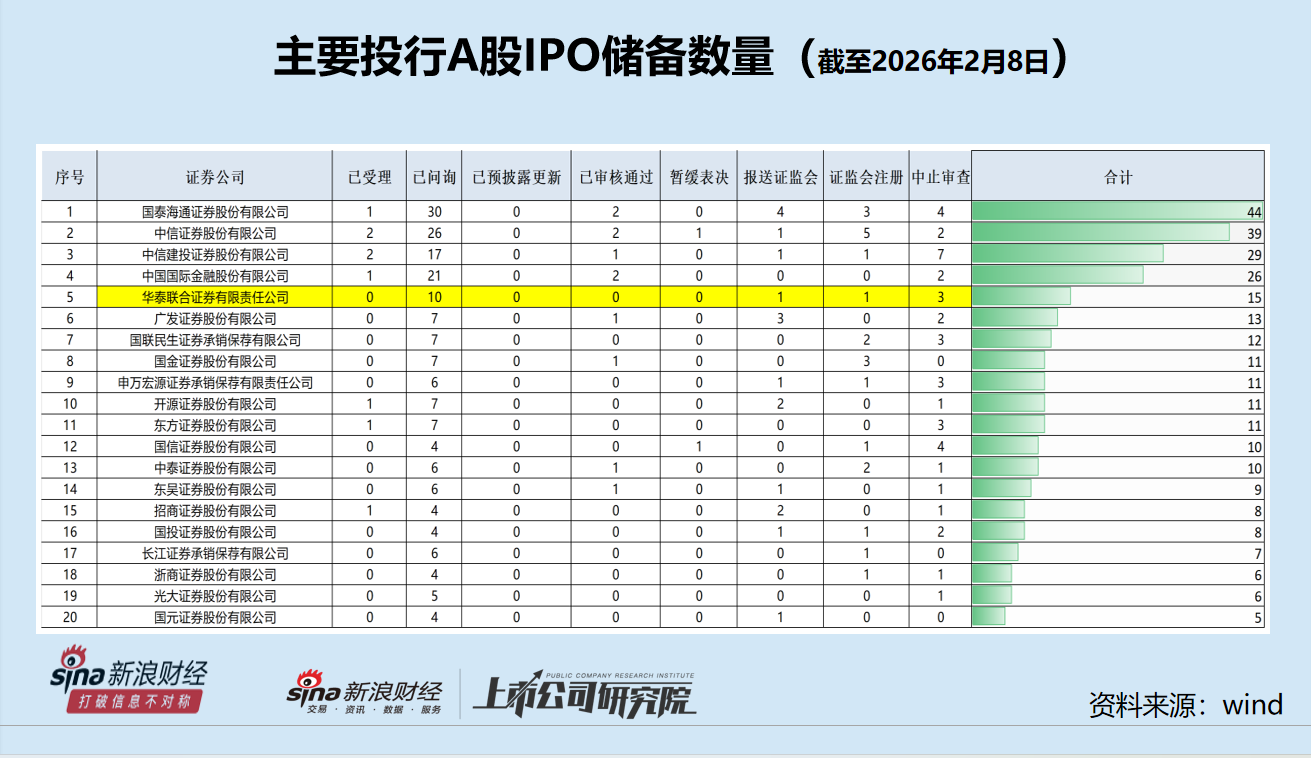

2026年1月,华泰证券投行子公司华泰联合接连撤回两单IPO保荐项目。截至2月8日,华泰联合储备的A股IPO项目数量为15家(以交易所受理为标准,不包含已发行及已终止企业,下同),在行业中排名第五,但已经属于第二梯队。排名之一的国泰海通,A股IPO储备数量为44家,是华泰联合的近三倍;排名第四的中金公司,A股IPO储备数量为26家,比华泰联合高出73%。

百亿港元可转债潜在摊薄效应明显 显著高于广发证券

近日,华泰证券的股价波动较大,尤其是H股在2月3日大跌8%以上。市场观点认为,华泰证券拟发行100亿元港股可转债,是引发H股市场短期负面反应的主因。

华泰证券计划发行100亿港元H股可转换债券,其中债券在维也纳证券交易所MTF市场上市,转换股份在香港联交所上市。此次发行的债券将于2027年2月8日到期,初始转换价定为每股H股19.70港元。

公告显示,初始转换价为每股H股19.7港元(可予调整),相当于:1、较最后交易日于香港联交所所报收市价每股H股18.45港元溢价约6.78%;2、较紧接最后交易日(不包括该日)前最后连续五个交易日于香港联交所所报收市价的平均数每股H股约18.75 港元溢价约5.09%。

华泰证券这100亿元可转债如果全部实现转换,将新增507614213股H股,相当于公告日期现有已发行H 股数目的约29.53%,接近三成,对H股潜在摊薄效应明显。

截至2026年2月9日收盘,华泰证券H股股价为17.73元/股,自2024年9月24日以来已经上涨了128%,股价并不在低位。如果转换价格下修,华泰证券潜在的H股转化数量还会增加,对H股的摊薄效应可能更明显。

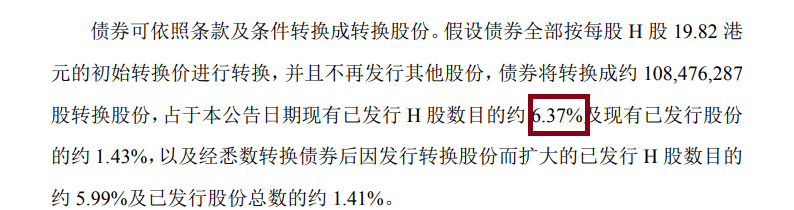

华泰证券可转债对H股的潜在摊薄效应显著高于广发证券。广发证券近期也发行可转债21.5亿港元,债券同样在维也纳证券交易所MTF市场上市,转换股份在香港联交所上市。但假设广发证券可转债全部按每股H股19.82港元的初始转换价进行转换,并且不再发行其他股份,债券将转换成约108,476,287股转换股份,占于本公告日期现有已发行 H 股数目的约6.37%,以及经悉数转换债券后因发行转换股份而扩大的已发行H股数目的约 5.99%。

也就是说,广发证券21.5亿元的可转债,对H股的“稀释”最多是6.37%;而华泰证券更高可高达29.53%,诚然这与可转债发行规模有很大关联。

公告显示,扣除相关费用后,华泰证券预计净募集资金约99.25亿港元,用于支持公司境外业务发展及补充营运资金。

但值得关注的是,华泰证券2025年上半年的境外收入占比仅14.23%,较2024年上半年的37.22%已经大幅“腰斩”,这与公司出售AssetMark有很大关联。

2024年9月,华泰证券将其出售所持统包资产管理平台AssetMark全部股权已完成交割,最终交易对价为17.93亿美元(按照当时汇率约合人民币127亿元)。财报显示,华泰证券2023年国际业务全部收入为79.26亿元,而AssetMark当年贡献37.91亿元收入,占比近半。

在127亿元出售境外业务平台后一年多,华泰证券又计划发行可转债募资100亿元港元加码境外业务及补充流动资金,这样的资本运作值得的投资者关注。

一年内有息负债占比近八成

2026年以来,华泰证券频繁发债,仅1月份注册及发行的金额高达950亿元,其中获得注册批文的有600亿元,截止1月底已发行350亿元。

2026年以来密集发行债券背后,公司短期偿债压力较大。2022-2024 年末及2025年9月末,华泰证券有息负债余额分别为 3459.86 亿元、3859.87亿元、3038.27 亿元、4233.36 亿元,占同期末总负债的比例分别为 50.98%、53.37%、48.82%、 51.6%。

截至2025年9月末,华泰证券一年内到期的有息负债金额合计3334.81亿元,占当期有息负债总金额的比例为78.77%,接近八成。

细分华泰证券的有息负债,债券融资占比更高,2025年前三季度占比45.29%,卖出回购金融资产款占比第二高,为38.38%。

华泰证券的债券融资规模在行业中排名靠前,应付债券金额在100多家券商中排名第二。截至2025年前三季度末,华泰证券应付债券金额为1597.65亿元,仅低于国泰海通。

2022-2024 年及 2025年9月末,华泰证券合并口径的资产负债率(扣除 *** 款)分别为 75.81%、76.04%、69.52%、74.1%。值得关注的是,公司还有333亿元的永续债计入所有者权益,没有计入负债。

A股IPO储备项目数量仅为国泰海通三分之一

2026年1月份,华泰联合接连撤回两单A股IPO,占当月市场撤回总数(4家)的50%。

截至2026 年2月8日,华泰联合储备的A股IPO项目数量为15家,在行业中排名第五,但已经属于第二梯队。

排名之一的国泰海通,A股IPO储备项目数量为44家,是华泰联合的近三倍;排名第二的中信证券,储备数量为39家,是华泰联合的1.6倍;排名第三的中信建投,储备数量29家,是华泰联合的近两倍;排名第四的中金公司,储备数量为26家,比华泰联合高出73%。

尽管华泰联合目前储备的A股IPO项目数量排名第五,但已经与之一梯队的“三中一国”拉开较大差距,反而与排名第6-10名的广发证券(13家)、国联民生(12家)、国金证券(11家)、申万宏源(11家)、开源证券(11家)接近。

研究认为,投行储备项目数量是一家券商未来的收入保障。由于单个A股IPO项目的平均佣金收入以及佣金率都远远高于定增等股权投行项目,更远远高于单个债券项目平均费用率,因此A股IPO项目发行多的券商,整体投行收入会有一定优势。