炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,国轩高科发布新一轮定增预案,拟募资不超过50亿元,用于动力电池、储能电池等锂电池的产能扩张以及补充流动资金。

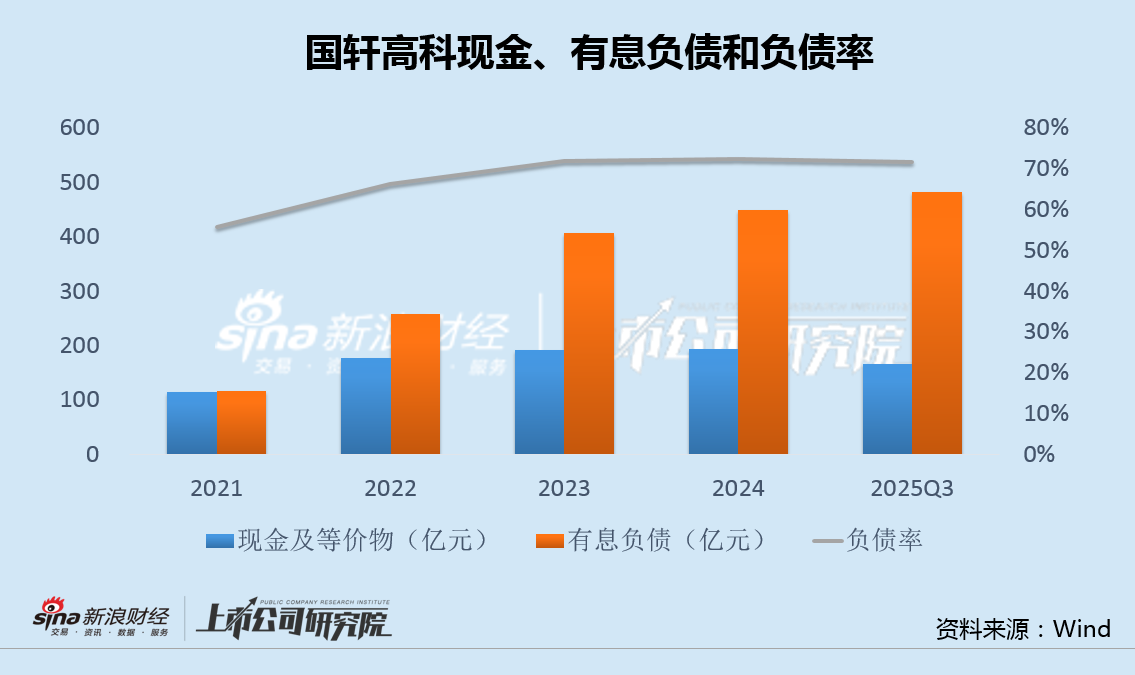

此次,国轩高科募投项目总投资额达140亿,叠加几个月前刚刚宣布的80亿扩产,合计达220亿。而截至去年三季度末,公司短期借款近280亿,长期借款也超200亿,现金甚至无法覆盖短期债务。

值得注意的是,2021年就已完成的定增,其中投资额超百亿的大众电芯项目被多次变更和延期,至今仍未完工。

2025年,国轩高科业绩大幅增长,但投资收益和 *** 补贴等收入已超同期净利。更重要的是,相较于其它头部电池厂商,国轩高科的收现比长期偏低,应收账款周转天数也逐年攀升,曾严重困扰公司的回款问题似乎再次出现“死灰复燃”的迹象。

计划豪掷220亿扩产 现金166亿有息负债超480亿

2月5日晚, 国轩高科发布A股定增预案,计划募资不超过50亿元,其中20亿元用于年产20GWh动力电池项目,10亿元投入20GWh新能源电池基地项目,10亿元用于20GWh新型锂离子电池智造基地项目,剩余10亿元用于补充流动资金。

按照规划,新增的产能建设项目分别位于安徽合肥、安徽芜湖和江苏南京,各规划产能20GWh,总投资额超140亿元。

而就在几个月前的2025年8月底,国轩高科曾宣布将在南京和芜湖各投资不超过40亿元建设新能源电池基地,合计总投资80亿元,计划两年内建成,新增40GWh年产能。

加上本次定增规划,国轩高科在短期内披露的产能投资总额就已达到220亿元。

事实上,产能的持续扩张已经造成公司资本开支大幅增加。2025年三季度末,国轩高科在建工程从年初的147.99亿元激增至210.40亿元,增幅达42.16%,并长期大幅高于经营现金流净额。

与此同时,截至2025年三季度末,公司短期借款近280亿,远超同期类现金,长期借款也超过200亿,资产负债率升至71.72%,资金缺口逐年增加。未来大幅扩产后,资金压力无疑将进一步加剧。

值得注意的是,2021年,国轩高科就已完成上一轮定增,其中投资额超百亿的“大众标准电芯项目”此后被多次变更和延期,至今5年仍未完工。

*** 补贴等收益超同期净利 收现比长期严重偏低

此前,国轩高科发布2025年业绩预告,公司预计全年归母净利润为25亿-30亿元,同比翻番。不过,这25亿-30亿的净利润中,约17亿元来自奇瑞汽车港股上市带来的公允价值变动收益。

此外,2022年至2024年,包括 *** 补助在内的其他收益分别为9.22亿、12.73亿和13.44亿,均超同期3.12亿、9.39亿和12.07亿的归母净利润。

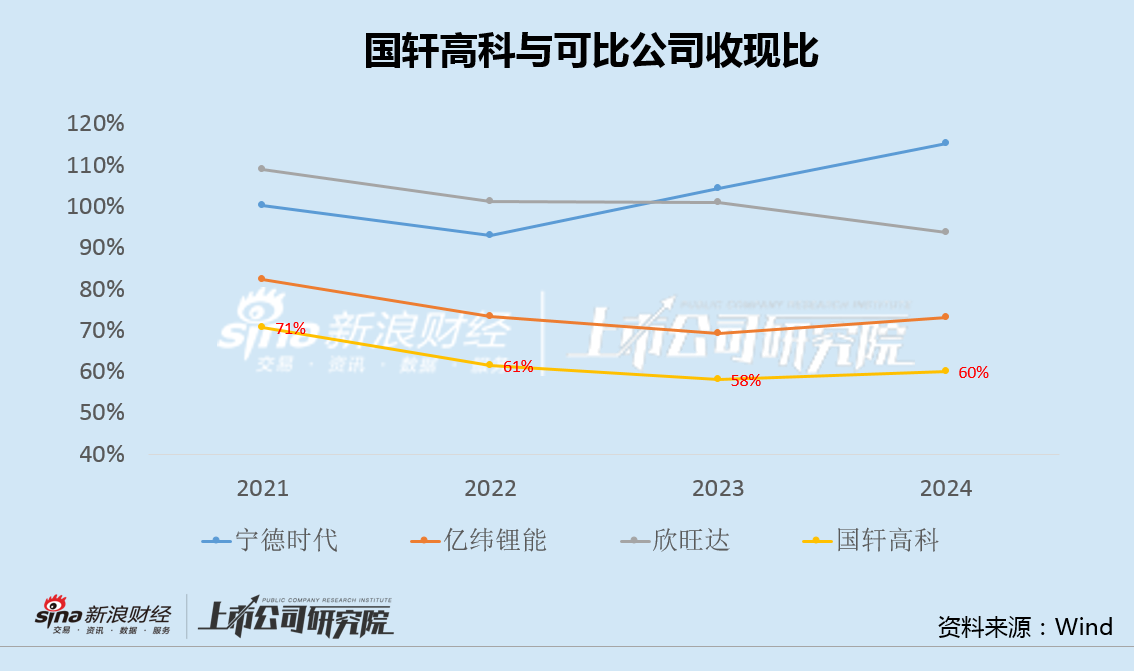

更重要的是,国轩高科的收现比长期在60%-70%的区间,显著低于宁德时代、亿纬锂能( *** )、欣旺达等其它头部电池厂商。

不仅如此,2022年-2024年,国轩高科应收账款和应收票据为87.37亿、130.40亿、168.34亿,应收账款周转天数分别为122天、124天、152天,应收账款及其周转天数均呈逐年攀升之势。

事实上,早在2020年之前,国轩高科就被回款问题所严重困扰,年度应收账款周转天数曾一度高达385天。此后在2021年和2022年,上述指标出现大幅回落。

然而,从最新的收现比和应收款等数据看,国轩高科的回款问题似乎又重新浮现。