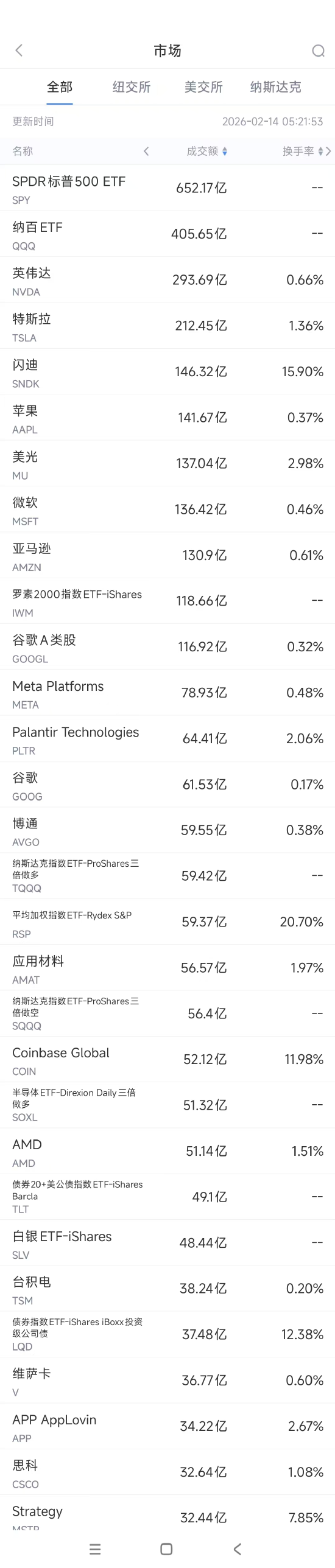

周五美股成交额第1名英伟达收跌2.23%,成交293.69亿美元。消息称三星、SK 海力士面临 HBM4 产能、良率问题,或促使英伟达放宽要求。三星虽率先量产HBM4,但1c DRAM良率仅60%,月产能仅6-7万片;SK海力士初期产品可靠性测试或难达11Gbps。业内预计英伟达可能采购10.6Gbps等次高规格产品,放宽良率要求以稳定供应链。

此外分析师强调,在大型平台消化支出的同时,英伟达、台积电和Applied Digital将是超大规模企业增加AI资本支出的受益者。

第2名特斯拉收高0.09%,成交212.45亿美元。最新消息显示,在马斯克宣布SpaceX收购xAI“合二为一”后,与其往来的银行们正研究一项潜在融资方案,以降低他近年来累积的高额利息成本。

有数据显示,马斯克先前收购社交平台推特(现改名为“X”)以及创立人工智能公司xAI(该公司现持有X)时,累积了接近180亿美元的债务。

知情人士透露,银行们正在酝酿一项融资交易,预计将在年内晚些时候SpaceX可能进行的IPO前,减轻马斯克的债务负担。需要指出的是,这笔潜在的交易尚未最终敲定。

第3名闪迪收跌0.59%,成交146.32亿美元。该股本周累计上涨4.78%,为连续第九周录得涨幅。该公司日前正式推出创新开源工具SPRandom(SandiskPseudo-Random,闪迪伪随机),采用伪随机预处理 *** 并与I/O基准测试工具fio深度整合,帮助解决了企业级SSD基准测试中的预处理耗时难题,将超大容量SSD的预处理时间从数天、数周压缩至数小时,重新定义了企业级SSD测试的行业范式,为全行业技术升级注入新动力。

第4名苹果收跌2.27%,成交141.67亿美元。周五有报道称,

第8名谷歌A类股收跌1.06%,成交116.92亿美元。

第10名Palantir收高1.77%,成交64.41亿美元。该股本周累计下跌3.3%,为连续第五周录得跌幅。Palantir日前宣布获得美国国防信息系统局(DISA)一项重要授权,与此同时,知名投资人迈克尔·伯里对该股发表谨慎看法。

公司公告称,DISA已批准将其联邦云服务ForwardLevel5及ImpactLevel6临时授权扩展至本地及边缘端部署场景。这意味着Palantir技术栈——包括人工智能平台在内的多项核心产品——现可在任何硬件上实现本地化与边缘端运行。

此举赋予美国 *** “硬件不可知”的选型自由,使其能够为关键任务部署多供应商架构。

“未来作战要求软件能力无处不在——从企业数据中心到战术边缘。”Palantir美国 *** 业务总裁兼首席技术官阿卡什·贾殷表示,“PFCSForward以硬件不可知的授权兑现这一承诺,让关键任务能力以作战人员所需的生存性与弹性完成部署。

第13名应用材料收高8.08%,成交56.57亿美元。尽管该公司2026财年之一季度营收同比小幅下滑2%至70.1亿美元,但降幅远小于该公司此前预期,并且显著强于华尔街分析师们平均预期的约68.6亿美元。Non-GAAP 准则下的之一季度每股收益为2.38美元,高于2.21美元的华尔街平均预期。

分析师指出,值得一提的是,应用材料给出了出人意料的极度强劲营收预测区间,表明人工智能与存储类半导体需求正在大幅推动台积电等芯片制造领军者们加速推进半导体高端制造设备采购。

应用材料预计,2026财年第二季度营收约为76.5亿美元,上下浮动范围约5亿美元,相比之下,华尔街分析师们对于应用材料该财季(截至今年4月)的平均营收预期为70.3亿美元。据悉,随着3nm及以下先进制程AI芯片扩产与CoWoS/3D先进封装产能、DRAM/NAND存储芯片产能扩张大举加速,应用材料这一营收预期自今年以来被分析师们不断上调。

第14名Coinbase收高16.64%,成交52.12亿美元。周五美股加密货币概念股多数上扬。不过该股本周累计下跌0.48%,为连续第四周录得跌幅。

第18名Applovin收高6.44%,成交34.22亿美元。AppLovin去年第四季度业绩表现强劲,营收同比增长66%至16.6亿美元,高于分析师预期的16亿美元;调整后EBITDA同比增长82%至14亿美元,EBITDA利润率为84%;每股收益3.24美元,超过分析师预期的2.95美元。展望今年首季,公司预计营收将在17.45亿至17.75亿美元之间,EBITDA利润率将维持在84%的高位。

AppLovin联合创始人兼CEO Adam Foroughi CEO强硬回应称市场情绪与现实脱节,强调AI带来的内容爆发将使公司的流量分发能力更加稀缺,并指出竞价密度的增加反而提升了平台收益。

摩根士丹利维持“增持”评级,目标价从800美元下调至720美元。

(截图来自新浪财经APP 行情-美股-股票市场板块 左滑更多数据)下载新浪财经APP