万华化学,新风向!

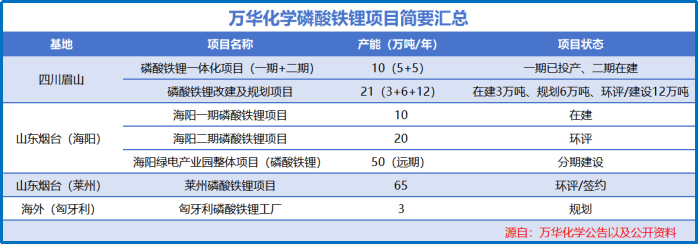

2026年1月16日,万华化学两大锂电池材料项目——莱州年产65万吨磷酸铁锂项目、绿电产业园二期年产20万吨磷酸铁锂项目的环评文件正式获批受理。

两个项目合计年产磷酸铁锂85万吨,这是个什么概念?

直观来说,这一产能规模约占2025年全球磷酸铁锂预计出货量(375万吨)的22.66%。并且,这还只是万华化学磷酸铁锂布局的“冰山一角”。

除了以上两个项目外,其山东海阳一期10万吨已进入投产倒计时,计划2026年6月正式投产;四川眉山二期5万吨以及3万吨改建项目也在稳步推进,持续补齐产能拼图。

不难发现,这家化工巨头,正全力押注电池材料业务,试图撬开第二增长空间。而这个第二增长曲线,真的能再造一个“万华化学”吗?

承压破局剑指锂电

其实,早在2023年公司就将电池材料业务视为第二增长曲线。2025年其董事长廖增太更是明确表态:万华将电池材料作为再造一个新万华的千亿新业务进行精心培育。

而万华化学布局锂电也并非一时兴起,这背后是基于市场以及自身情况的理性选择。

从行业大环境来看,能源转型浪潮下,磷酸铁锂的长期需求早已清晰可见。

受益于下游储能和新能源汽车市场带动,磷酸铁锂需求持续高增,2025年全球磷酸铁锂出货量预计同比增长60%。

而需求端的爆发也直接带动磷酸铁锂价格反弹上涨,从2025年6月的3万元/吨一路攀升至2026年1月的5.7万元/吨,涨幅高达90%,行业盈利空间快速修复。

万华化学此时加大马力布局磷酸铁锂,无疑踩准了行业发展的节奏,为后续产能落地、抢占市场份额铺平了道路。

而从自身发展来看,跨界锂电更是万华化学在化工行业下行周期中,寻求利润修复的关键一步。

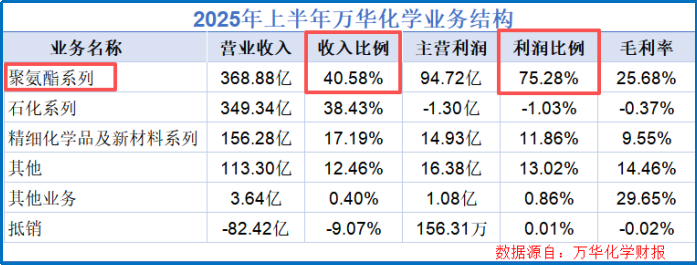

作为全球更大的MDI和TDI供应商,万华化学长期以来依赖聚氨酯业务,2025年上半年,该业务贡献了40.58%的营收和75.28%的主营利润,堪称公司的“盈利支柱”。

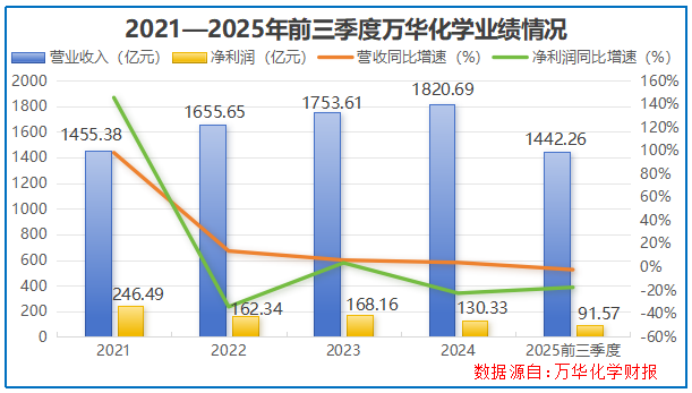

但行业周期的寒意,终究难以规避。自2021年MDI、TDI产品价格达到阶段性高点后,便持续下跌,公司的盈利空间被不断压缩。

从财务数据来看,2021-2024年,万华化学营收规模虽不断增长但净利润却是连续下滑。2025年前三季度依旧没有好转,当期实现营收1442.26亿元,净利润却仅91.57亿元。

在此背景下,磷酸铁锂等电池材料业务作为万华化学明确的第二增长曲线,不仅契合能源转型趋势,更承载着公司突破发展瓶颈、实现利润修复的重要使命。

那么,跨界入局的万华化学能否成功突围,真正撑起“再造一个万华”的战略雄心呢?

底气在握,破壁突围

万华化学作为“后来者”,之所以敢于高调加码磷酸铁锂,核心在于其手握两大王牌。

一个是,全产业链布局。

公司从入局之初,就构建了“资源—中间体—正极材料”的全链条闭环。

原料端,万华化学通过与兴发集团合资,锁定了稳定的磷矿资源;中间环节,公司自产的工业级磷酸可直接用于合成磷酸铁锂,省去了传统的提纯步骤,降低生产成本。

这种强大的产业链协同能力,让其在大规模扩产的同时,能牢牢把控成本与供应稳定性。

也是凭借这一优势,2025年万华化学成功跻身中国锂电磷酸铁锂正极材料出货量前十阵营,用实力证明了自己的跨界底气。

另一个是,持续的技术创新。

当前,磷酸铁锂行业的竞争早已告别“产能为王”的粗放时代,进入“技术制胜”的新阶段。而高压密磷酸铁锂,就凭借更高的能量密度和更长的循环寿命,成为技术竞争的制高点。

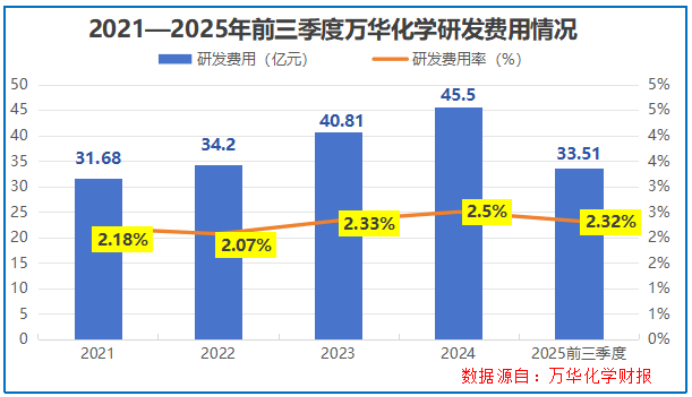

万华化学精准捕捉到这一行业趋势,持续加大研发投入,2021年至2024年,公司研发费用从31.68亿元一路攀升至45.5亿元。

据悉,2025年上半年,公司第四代高压密磷酸铁锂已实现量产供应并获得下游电池企业的认可,同时第五代产品也已定型首发,后继有力。

不过,万华化学要凭借电池材料“再造一个万华”,仍需跨越不少难关。

就比如,当前磷酸铁锂行业的“锁单潮”愈演愈烈,尤其是高端产能的提前锁单,让下游电池企业与头部材料厂商形成了更深的绑定。

万华化学作为后发者,不仅需要加快高端产能的落地,更要全力拓展客户。

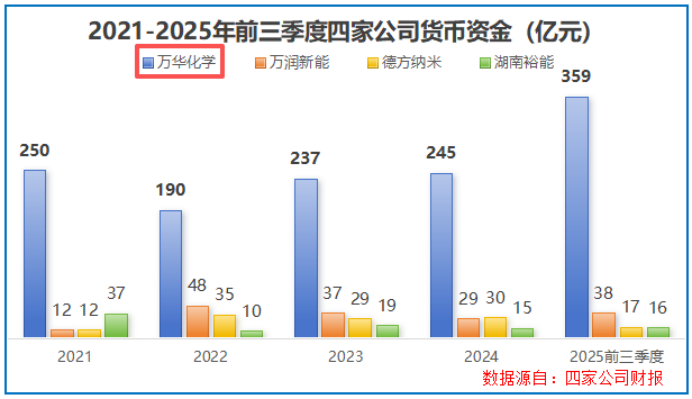

尽管挑战重重,但奈不过公司账上有钱。截至2025年三季度末,万华化学货币资金达359亿元,而湖南裕能的货币资金仅16亿元。

这笔充裕的资金,不仅能支撑其多个产能项目的建设与投产,还能持续加码研发投入,推动第五代高压实技术尽快实现量产。

即便未来行业出现产能过剩、价格承压的情况,公司也能凭借资金优势扛过行业寒冬,甚至通过并购整合逐步扩大市场份额,为“再造一个万华”的战略目标保驾护航。

写在最后

对于万华化学而言,布局磷酸铁锂不仅是业务的跨界延伸,更是一次战略层面的自我革新。

按照当前的项目推进速度,未来2-3年,公司的磷酸铁锂产能将逐步释放,市场份额有望持续提升。

若能持续巩固成本与技术优势,成功应对各类挑战,相信这家化工巨头有望真正开启“化工+锂电”双轮驱动的全新发展阶段。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

给大家推荐个很牛X的短线玩家金研阁主,一套《降龙十八涨》手把手教你如何抓龙头!

最后,别忘了点击右下角“”

赠人玫瑰,手留余香,投资路上一起成长!