多年来,重仓美国科技巨头一直带来源源不断的回报 —— 而回避它们则无异于自砸饭碗。到了2026年,情况却恰恰相反。

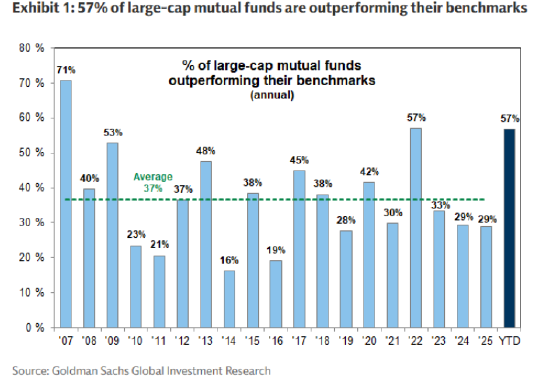

今年,科技股剧烈波动、引发市场动荡,那些削减相关敞口的共同基金经理表现亮眼。高盛集团的数据显示,近60%的大型股共同基金表现跑赢基准指数,这一比例创下2007年以来更高。大型股核心和成长型基金经理回报更高,部分源于大型科技股表现疲软。

开年七周,标普500指数基本持平,但其内部的赢家与输家已重新洗牌。该指数中,科技股跌幅超过4%,而能源和材料股至少上涨了15%。生活必需品板块和工业板块上涨13%,而金融和非必需消费品厂商均走低。

这场动荡很大程度上源于人工智能(AI)可能会颠覆整体行业。几周前,软件公司遭遇重挫。然后是保险公司,接下来是财富管理公司、律师事务所和出版商等多个领域。与此同时,随着科技巨头在标普500指数中的权重升至30%以上,投资者正持续削减对这一板块的敞口,转而增持与经济周期关联度更高的公司。

“许多主动型基金经理未必是‘反科技’,他们只是不愿继续为那几只拥挤的超大盘和软件股支付高溢价,也不愿打着‘主动’管理的旗号却紧贴基准操作,”Roundhill Financial首席执行官Dave Mazza表示,“在领涨力量扩大、更多板块开始发力的轮动行情中,愿意持有科技板块以外资产的策略终于开始见到了回报 —— 这种配置不再是阻力,反而成为助推。”

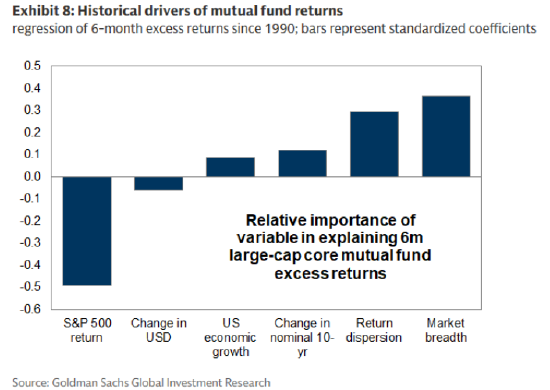

主动型基金已经受益于股票市场的剧烈轮动。这种轮动使得市场广度 —— 衡量有多少股票参与上涨的指标 —— 对基金经理而言变得愈发重要。彭博汇编的数据显示,约66%的标普500指数成份股目前处于100日移动均线之上。标普500等权重指数上周升至纪录新高。

与此同时,离散度 —— 即基准指数中表现更好与最差股票之间的差距 —— 已扩大到41个百分点,处于1980年以来的第93百分位。

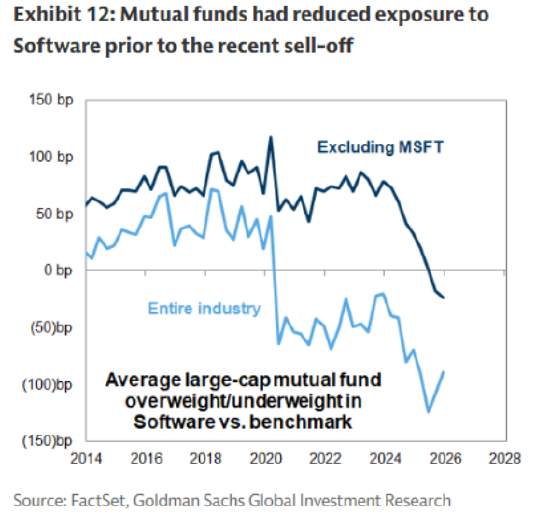

对于自2024年初以来持续削减科技股敞口的基金经理来说,回报分化扩大恰逢其时。在遭受重创的软件股领域尤其如此,剔除微软,大型股共同基金在进入2026年时,对软件板块的配置较其在市场中的权重平均低配24个基点。

“自1990年以来,市场广度和回报离散度一直是共同基金表现两大最重要的驱动因素,”高盛的Ryan Hammond和Daniel Chavez等人在报告中写道。