来源:柳龙视界

引言

INTRODUCTION

丙午之年,大争之世。美以联合袭击伊朗,有色金属再次上冲,油价突破震荡区间;美股屡次冲击7000点失败,而非美权益市场却延续多点开花。在康波萧条期的背景下,这是美元潮汐带来的定价趋势。2026年,萧条期的“三不变”决定了趋势正式进入加速阶段,当前绝非转折。

核心观点

1、一不变:RMB升值的方向不变,调控的是节奏

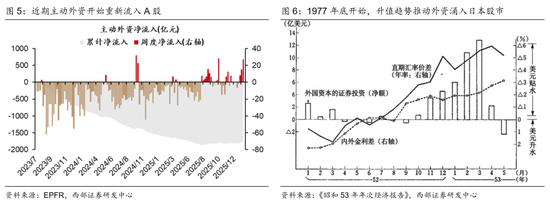

离岸汇率创新高是跨境资金加速回流的结果。即便央行下场调控,更多调控的是斜率而非方向。历史上出台类似的调控政策都基本不会改变实际的汇率变动趋势。对市场的影响也相对有限。从结果看,升值带动外资流入,已初现端倪。面对趋势渐弱的美股,年初以来我们观察到了主动资金开始陆续的流入。这是康波萧条期中,属于追赶国股市的机遇。

2、二不变:全球二次通胀的方向不变

市场普遍预期的“软着陆”只是短期的数据表象,最终二次通胀是不可避免的——1月美国PPI数据超预期,核心商品和贸易是超预期的主要增量,意味着这是一次不依赖消费支撑的超预期通胀。国内的涨价趋势同样明显,这很大程度上要归因于资金回流。从历史经验看,PPI和有效汇率之间确实存在着明显的正相关关系。而且这种正相关性在22年后明显增强。也正因如此,我们认为这一轮涨价行情的持续性会更强,也会比大家想的更广谱。

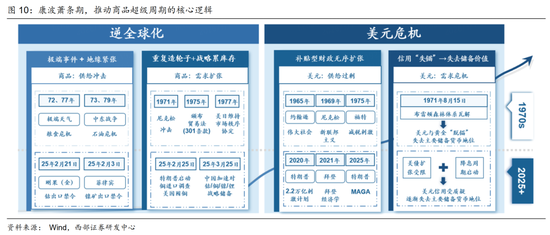

3、三不变:逆全球化→商品超级周期的方向不变

伴随着地缘局势的升级,有色金属再次大涨,大宗商品超级周期的运行逻辑进入加速阶段。地缘风险推动战略库存需求进一步升温,而“战略累库”正是我们在《大宗商品,走向1978》中提到的商品走向超级周期的逻辑之一。

根据历史经验:在战争阶段,信用货币会以惊人的速度贬值,这一过程将兑现为商品价格的急速上涨,这里我们再次强调要重视商品的超级周期。

4、康波萧条期背景下的美元潮汐

以上”三不变“决定了2026年趋势并非转折,而是加速。康波萧条期的大时代背景下,结合2022年至今的美元潮汐,可以观察到一轮资产轮动——(1)2022:美元独舞,长鲸吸水;(2)2023-2024:美股领跑全球;(3)2024-2025:商品超级周期开始启动;(4)2025+:滞后商品牛市三个季度,A股启动,美股开始面临流动性问题。

5、拥抱商品超级周期,见证追赶国的繁荣

丙午之年,大争之世。1978年底,伊朗 *** 革命爆发,并引发第二次石油危机;而2026年美以对伊战争爆发,也将有望带动商品超级周期走向新的阶段。对A股而言,温和通胀将在2026年兑现为一轮属于追赶国的繁荣(炼化、贵金属、有色金属、煤炭、油运等)。

●风险提示:国际局势变化风险,美债利率超预期上行,产业政策变化风险等。

报告正文

1

一不变:人民币升值的方向不变,调控的是节奏

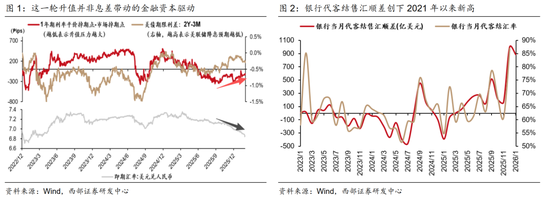

离岸汇率创新高,这是跨境资金加速回流的结果。此前市场怀疑结汇是否是季节性现象,这一点应该已经不攻自破。自去年Q4开始,结汇金额持续增加,金融项目的流动就已经不是升值的主要矛盾。代表着升值压力的利率平价掉期和市场掉期价差在上升,但汇率在持续升值。

央行的调控更多针对的是斜率而非方向。周五央行宣布将远期售汇业务准备金率降至0%。历史上共有三次上调,两次下调远期售汇业务准备金率。经验显示,每次出台类似的调控政策,都基本不会改变实际的汇率变动趋势。对市场的影响也相对有限,风格胜率上看,调整后的大盘风格胜率较高。

从资金流动看,升值带动外资流入,已初现端倪。对于外资而言,面对趋势渐弱的美股,也观察到了主动资金开始陆续的流入。这一点和70 年代后期面对升值的日元时国际资金的操作是一样的。我们在《康波的年轮:2026与1978》中提到过这一点:外资的流入总是后知后觉的,等到看到升值确实形成趋势,也确实并未影响出口,自然会开始流入。这是康波萧条期中属于追赶国股市的机遇。

2

二不变:全球二次通胀的方向不变

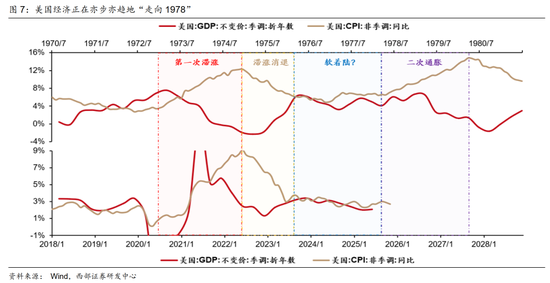

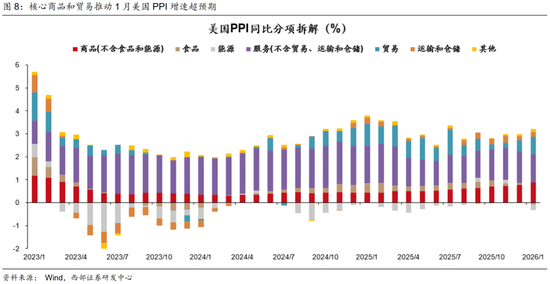

在《康波的年轮:2026与1978》中,我们提到:市场普遍预期的“软着陆”只是短期的数据表象,最终二次通胀是不可避免的。在康波萧条期中,要素回报率降低,导致名义增长被迫依赖货币宽松和财政 *** 。目前看,新增投资投资主要集中于AI链条。我们并不否认人工智能可以带来远期经济增长,但眼前的现实是:在看到经济增长前,通胀已经率先启动。1月美国PPI数据超预期,核心商品和贸易是超预期的主要增量,意味着这是一次不依赖消费支撑的超预期通胀。

对国内而言,涨价的趋势更明显,这很大程度上要归因于资金回流。跨境资本的回流不仅仅作用于金融资产的流动性,也会作用于国内的宏观基本面改善,这是我们强调“冰火转换”的逻辑之一。从历史经验看,PPI和有效汇率之间确实存在着明显的正相关关系。而且这种正相关性在22年以后明显增强——22年前汇率同步或小幅落后于PPI,但22年后二者基本同向,汇率拐点有时反而更靠前。

原因来自于作用机制:康波萧条期的涨价是不建立在经济复苏的背景之下的。过去经济预期是因,汇率是果——是涨价带动经济预期好转,进而带动升值。但这一轮资金回流是因,经济改善是果。正因如此,我们认为这一轮涨价行情的持续性会更强,也会比大家想的更广谱。

3

三不变:逆全球化→商品超级周期的方向不变

有色金属再次大涨,大宗商品超级周期的运行逻辑进入加速阶段——地缘风险推动战略库存需求进一步升温。“战略累库”是我们在《大宗商品,走向1978》中提到的商品走向超级周期的逻辑之一。最新的变化是,特朗普 *** 宣布将利用美国国防部创建的人工智能模型,为全球贸易集团中的关键矿物设定参考价格,初步聚焦于至少四种关键矿产,包括锗、镓、锑、钨。与此同时,美以已于2月28日下午联合袭击伊朗。在金属经历过大跌出清后,“逆全球化”的加速为新一轮上涨积蓄了动能。

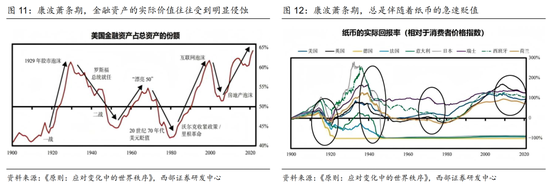

在战争阶段,信用货币会以惊人的速度贬值,这一过程将兑现为商品价格的急速上涨。在康波的萧条期,伴随着战争以及财政货币化的进程,商品价格的巨幅上涨,将快速侵吞金融资产的实际收益率以及纸币的实际购买力。应对这一变化的方式就是以合理的比例配置实物资产,也就是大宗商品。

4

康波萧条期背景下的美元潮汐

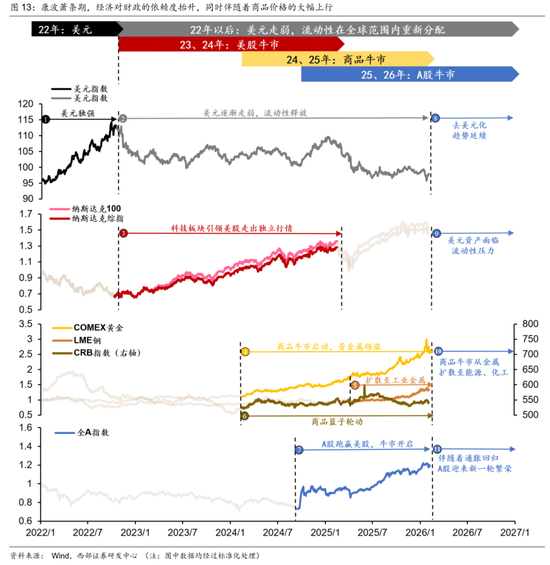

以上“三不变”决定了2026年,趋势并非转折,而是加速。美股仍将继续震荡,商品超级周期进入扩散加速阶段,而非美权益市场将继续跑赢美股。在康波萧条期的大时代背景下,我们结合2022年至今的美元潮汐,可以更深层地观察这种变化——

(1)阶段一(2022):美元独舞,长鲸吸水。2021年底美联储开始Taper,2022年3月开始的加息,这一阶段压制了全市场流动性,一直到22年10月,美国的cpi大幅低于预期。自此以后,市场开始讨论加息放缓以及暂停加息,于是进入下一个阶段。

(2)阶段二(2023-2024):美元资产唱戏,AI带动全球资金涌入美国。这一阶段中,加息反而成为资金流入美国的核心动因,加之美国领先的AI产业趋势,带动美股成为全球最强资产。

(3)阶段三(2024-2025):滞后美股牛市一年,商品超级周期开始启动。2024年开始黄金进入大涨通道,同时伴随着各国央行的增配,主导逻辑开始偏离传统实际利率框架。

(4)阶段四(2025-2026):滞后商品牛市三个季度,A股开始启动,同时美股的超级周期结束。24.9.18美联储进入降息周期,A股牛市启动,并自此开始跑赢美股,和大宗商品共振。

按照这个趋势,2026年美股将不可避免地面临愈发严重的流动性问题,而商品的牛市将从金属向外扩散至更广泛的商品篮子,而A股将伴随着通胀的回归,进入盈利兑现的新一轮牛市中。这是康波萧条期中属于追赶国的迟来的繁荣。

5

拥抱商品超级周期,见证追赶国的繁荣

丙午之年,大争之世。世界一边见证着战争与冲突,一边见证着科技的繁荣。我们曾一次次反复强调:世界在一步步走向1978年。1978年底,伊朗 *** 革命爆发,并引发第二次石油危机;而2026年美以对伊战争爆发,也将有望带动商品超级周期走向新的阶段。对A股而言,温和通胀带动盈利改善是顺水推舟的好事,在2026年即将见证一轮属于追赶国的繁荣。从配置角度看,拥抱一轮商品超级周期,并可以开始积极布局顺周期的盈利改善(炼化、贵金属、有色金属、煤炭、油运等)。

6

市场复盘及展望

6.1 市场复盘

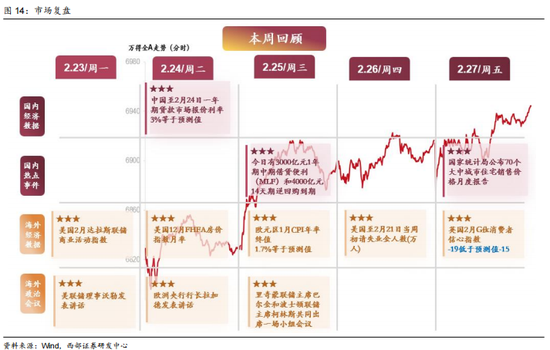

近期A股市场、海外市场与其他大类资产表现:

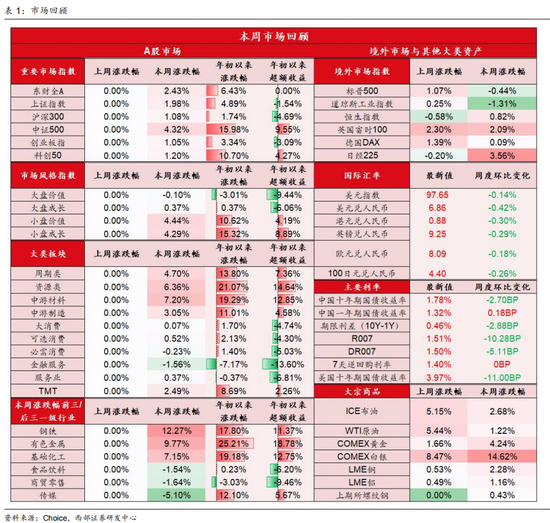

东财全A本周上涨2.43%,上证指数本周上涨1.98%,沪深300本周上涨1.08%,中证500本周上涨4.32%,创业板指本周上涨1.05%,科创50本周上涨1.20%。

各类市场风格中,大盘价值本周下跌0.10%,大盘成长本周上涨0.37%,小盘价值本周上涨4.44%,小盘成长本周上涨4.29%。

大类行业中,中游材料与资源类本周涨跌幅靠前,涨跌幅分别为7.20%、6.36%,金融服务与必需消费本周涨跌幅靠后,涨跌幅分别为-1.56%、-0.23%。

一级行业中,本周涨跌幅前三行业为钢铁、有色金属、基础化工,涨跌幅分别为12.27%、9.77%、7.15%;本周涨跌幅后三行业为传媒、商贸零售、食品饮料,涨跌幅分别为-5.10%、-1.64%、-1.54%。

本周境外市场出现分化,其中标普500下跌0.44%、恒生指数上涨0.82%。

大宗商品普遍上涨,其中布油上涨2.68%、COMEX黄金上涨4.24%。

截至本周收盘,中国十年期国债收益率为1.78%,较上周下降2.70BP。

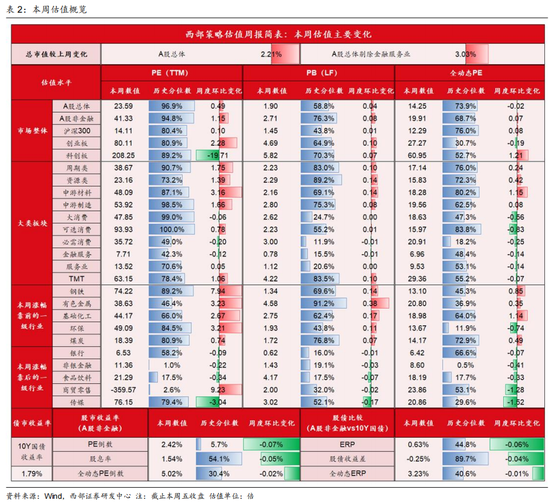

从静态估值的角度看:

(1)A股总体PE(TTM)从上周的23.10倍升至本周的23.59倍,PB(LF)从上周的1.86倍升至本周的1.90倍;A股非金融PE(TTM)从上周的40.18倍升至本周的41.33倍,PB(LF)从上周的2.64倍升至本周的2.71倍;

(2)创业板PE(TTM)从上周的77.83倍升至本周的80.11倍,PB(LF)从上周的4.59倍升至本周的4.69倍;科创板PE(TTM)从上周的227.96倍降至本周的208.25倍,PB(LF)从上周的5.75倍升至本周的5.82倍;

(3)创业板/沪深300的相对PE(TTM)从上周的5.56升至本周的5.68,相对PB(LF)从上周的3.19升至本周的3.24;科创板/沪深300的相对PE(TTM)从上周的16.28降至本周的14.76;相对PB(LF)从上周的4.00升至本周的4.02;

(4)A股总体总市值本周上涨2.21%;A股非金融总市值本周上涨3.03%;

(5)A股非金融ERP从上周的0.70%降至本周的0.63%;股债收益差从上周的-0.20%降至本周的-0.25%。

从动态估值的角度看:

(1)A股总体重点公司全动态PE从上周的14.27倍降至本周的14.25倍;A股非金融重点公司全动态PE从上周的19.84倍升至本周的19.91倍;

(2)创业板重点公司全动态PE从上周的27.45倍降至本周的27.27倍;科创板重点公司全动态PE从上周的59.74倍升至本周的60.95倍;

(3)创业板/沪深300重点公司的相对全动态PE从上周的2.25降至本周的2.22;科创板/沪深300重点公司的相对全动态PE从上周的4.89升至本周的4.96;

(4)A股非金融重点公司全动态ERP从上周的3.25%降至本周的3.23%。

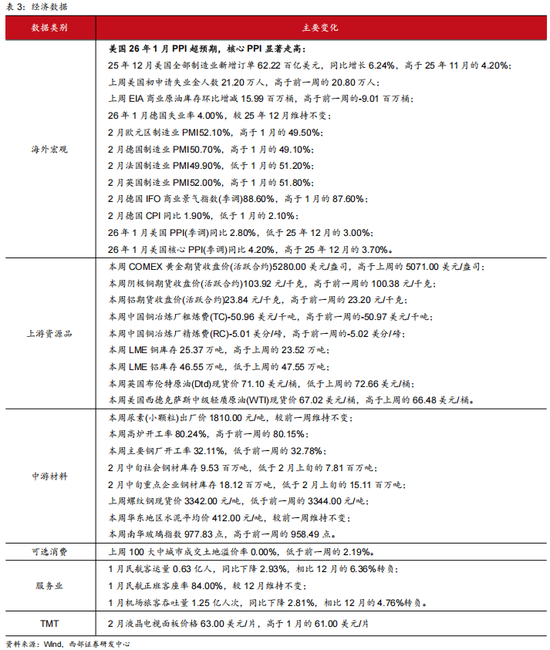

6.2 经济数据

6.3 经济要闻回顾

光伏产品出口退税取消,短期承压促行业长期升级:今年4月1日起,光伏等产品增值税出口退税被取消,此举旨在遏制行业“内卷外化”和低价无序竞争,引导产业转型升级;当前业内厂商为抢占退税末班车加大排产、加速出口,虽短期抬升企业出口成本,尤其对依赖价格战的中小企业造成较大冲击,头部企业虽抗压能力较强但利润也将承压,且业内担忧二季度后会出现需求回落和订单断层,但长远来看,该政策将加速行业整合、提升产业集中度,推动行业竞争从“价格战”转向“技术战”与“品牌战”,助力光伏产业从“产品输出”向“产能、技术、标准输出”跨越,回归健康有序发展轨道。

(资料来源:新华财经)

央行出台通知规范人民币跨境同业融资 助力人民币国际化与离岸市场发展:2月26日,中国人民银行发布《关于银行业金融机构人民币跨境同业融资业务有关事宜的通知》,全面覆盖各类人民币跨境同业融资业务,将融出方向业务纳入统一管理框架,明确净融出余额上限与银行资本或存款余额挂钩并引入逆周期调节机制,豁免部分服务实体经济相关业务的净融出计算,旨在提升资本项目开放水平、满足海外人民币资金需求、完善跨境资本流动宏观审慎管理,推进人民币国际化和离岸市场健康发展,下一步央行将稳步推进通知落地实施。

(资料来源:新华财经)

6.4 未来重点关注

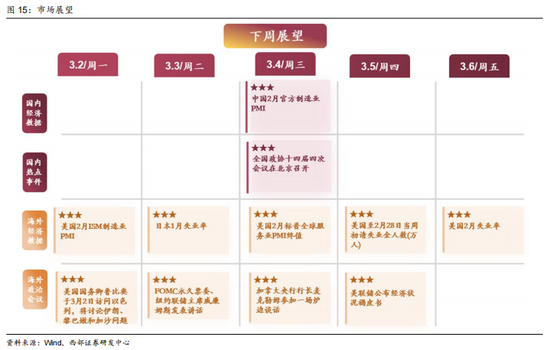

3月2日公布美国2月I *** 制造业PMI;

3月3日公布日本1月失业率;

3月4日公布中国2月官方制造业PMI;

3月5日公布美国至2月28日当周初请失业金人数;

3月6日公布美国2月失业率。

7

风险提示

国际局势变化风险,美债利率超预期上行,产业政策变化风险等。