登录新浪财经APP 搜索【信披】查看更多考评等级

来源:燕梳师院

君龙人寿成立于2008年11月,直至2020年才真正驶入发展“正轨”。在董事长王文怀的带领下,公司摒弃传统路径,成功锚定“保险+医疗”差异化赛道,实现了跨越式突围。

如果将2020年视为“转型元年”,那么2025年无疑是其里程碑之年。短短五年间,公司总资产突破100亿元大关,全年净利润飙升至3.76亿元,创历史新高。投资端表现更是在非上市寿险公司中名列前茅。

然而,2026年开年,掌舵约七载的董事长王文怀却转身离开。王文怀的谢幕,究竟为君龙人寿未来释放了怎样的信号?

王文怀功成身退

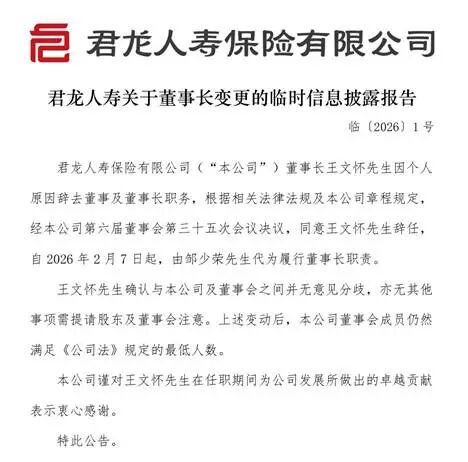

2月14日,君龙人寿发布一则临时信息披露公告,董事长王文怀先生因个人原因辞去董事及董事长职务,自2026年2月7日起,由邹少荣先生代为履行董事长职责。

公开资料显示,王文怀出生于1972年,厦门大学企业管理硕士学位,经济师。与此同时,他辞去了厦门建发集团有限公司副总经理、联发集团有限公司董事长、厦门建发新兴产业股权投资有限责任公司董事长。也曾历任厦门建发集团有限公司投资部副经理、总经理、投资总监等职。

王文怀与君龙人寿结缘于2019年。彼时,王文怀从建发集团,临危受命,调任已连续亏损11年的君龙人寿董事长。他的到来,为公司带来了一丝曙光。

王文怀掌舵后,推动公司锚定差异化赛道,构建了“产品-渠道-科技”三位一体的新战略框架。基于此,公司成功开发了“小青龙”系列少儿重疾险、“超级玛丽”系列成人重疾险等互联网爆款产品,实现健康险业务的爆发式增长。

2025年8月,在他的主导下,君龙人寿上海分公司正式开业,这是继2011年设立浙江分公司后,时隔14年再度获批省级分公司,意味着公司从区域经营者向全国性平台再迈出至关重要的一步。

因此,他在业绩巅峰期时辞任,被外界普遍视为“功成身退”。

接棒代为履职的则是“75后”邹少荣。公开资料显示,他拥有厦门大学法律硕士学位,现任厦门建发集团副总经理,曾历任建发集团总法律顾问、董事会秘书、投资总监等职,是一位典型的“法律人”出身。

事实上,自2023年下半年起,君龙人寿便开启了高管换防的“密集期”。总经理、副总、首席风险官、总精算师等核心岗位陆续出现调整,其中总经理一职更是三年三换。

2025年8月,任职仅一年有余的总经理徐洪泰卸任,使得该岗位再次悬空。直至2025年12月,廖明宏经监管核准正式出任总经理,才结束了这一岗位的频繁变动。

盈利稳定性待考验

“逆袭”与“波动”是君龙人寿的双重经营底色。

回顾其历年财报,2009—2019年,公司持续亏损,分别亏损0.07亿元、0.25亿元、0.43亿元、0.52亿元、0.5亿元、0.44亿元、0.41亿元、0.41亿元、0.48亿元、0.26亿元、0.11亿元及0.63亿元。

直至2020年,公司实现0.08亿元的微薄盈利,2021年进一步增长至0.31亿元。然而,好景不长,2022年及2023年再次陷入连续两年亏损,净利润分别为-1.75亿元、-1.73亿元。2024年,公司重回盈利轨道,实现0.46亿元净利润,2025年更是飙升至3.76亿元,创下新高。

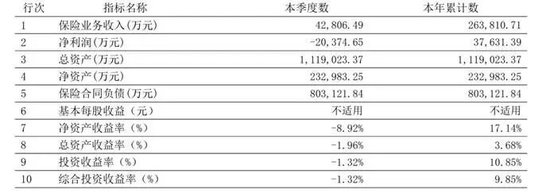

强劲的投资收益是盈利的核心引擎。截至2025年四季度末,公司的投资收益率及综合投资收益率分别为10.85%、9.85%。且近三年平均投资收益率为1.31%,近三年平均综合投资收益率为1.45%。

但需要理性看待的是,2025年的经营指标受到了新旧会计准则切换的决定性影响,且公司过往投资收益率波动较大,能否在资本市场波动加剧的背景下,持续保持高水平的投资能力,仍具有很大不确定性。

拒赔败诉

近日,公司还陷入了一起理赔纠纷案。2023年5月,高先生在线投保了君龙人寿“君龙孝心保恶性肿瘤疾病保险”,每月按时缴纳保费246.06元,持续缴费近两载。

2025年2月,高先生确诊胃部恶性肿瘤,向君龙人寿申请理赔时,却遭到保险公司拒赔,理由是高先生投保时未如实告知“甲状腺肿瘤手术史”及“慢性浅表性胃炎病史”,违反如实告知义务,保险公司决定解除保险合同,仅同意退还最后一期保费246.06元。

高先生对此无法接受,提起诉讼。一审法院采信了保险公司提交的一份2015年“入院记录”,认定高先生存在未如实告知行为,支持了君龙人寿的拒赔主张。

但高先生提起上诉后,提交了国家卫生健康委员会官网查询结果,证明所谓的“武汉某医院”并不存在,同时提交的甲状腺彩超报告显示,其甲状腺形态正常,从未接受过甲状腺肿瘤手术。

二审法院审理认为,君龙人寿无法举证高先生存在甲状腺肿瘤手术史,且其健康问卷中关于“检查异常”的提问属于模糊表述,未明确区分普通炎症与重大疾病,高先生作为非医学专业人士,未告知慢性浅表性胃炎具有合理性,且该炎症与后续罹患的胃恶性肿瘤无直接因果关系,最终判令君龙人寿向高先生支付13万元保险金。

业内人士分析认为,不少保险公司在健康问卷中频繁使用“是否存在检查异常”“是否有既往病史”等模糊表述,本质上是将本应由保险公司承担的核保审慎义务,变相转移给了不具备医学专业知识的投保人。而这,也正是理赔纠纷的高发诱因。

值得注意的是,最新偿付能力报告显示,一款普通终身寿险产品——君龙传世嘉宝20终身寿险,年度累计退保率100%,年度累计退保规模1.03万元。

具体来看,这款产品是通过个人 *** 渠道销售的普通终身寿险。与银保渠道动辄上亿的规模不同,个险渠道的新单销售存在不确定性。

此次“100%退保率”可能源于该产品处于停售边缘、试点阶段,或者是 *** 人仅尝试性销售了极少量保单。如果该产品在当年几乎没有新单保费流入,且期初留存保单极少,那么只要有一笔小额保单退保,就会拉满退保率。

而王文怀的功成身退,是一个时代的结束,更是另一个时代的开始。未来,君龙人寿的故事又将如何续写,值得我们期待。