(来源:qeubee)

本周市场焦点聚焦在两会上,从近几年债市表现来看,两会后利率往往会有所下行,但随着政策落地再呈现“先下后上”的表现。今年来看,机构认为,宏观政策方面关注房地产和消费领域的政策增量,可能会为长债带来供给面的压力。对于市场最为关注的货币政策方面,尽管本周一(2日)市场出现传闻,但机构认为,降准可能率先单独落地,但更重要的是降准降息的相关表述。并且即使降准落地,带来的增量影响也会较为有限。

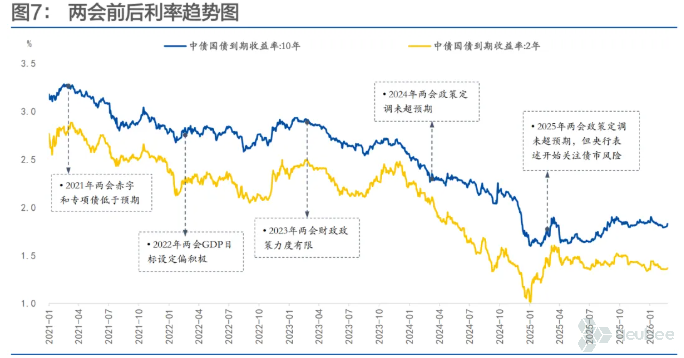

整体而言,机构预计,今年两会政策定调预计延续稳健,债市也对政策有了一定预期,因此预计冲击可控。

周二(3日)在全球资产都因美伊冲突升级而受到影响的背景下,债市的表现仍然较为平稳,国债现券收益率多数窄幅波动。

回顾两会日历效应,西部固收指出,春节至两会期间通常在信贷发力、政策预期升温等因素影响下为传统的债市调整窗口;两会期间市场多进入震荡;两会结束后至4月政治局会议通常为经济数据验证期,叠加信贷“开门红”结束后配债力量回归,债市通常走强。

事实上,复盘过去几年两会前后债市表现可以看到,2020-2024年两会后的14个交易日,利率均较会议首日有所下行;2025年两会前后,主要受资金收紧和风险偏好提升,利率则出现大幅上行。

图片来源:财通固收

方正固收指出,从多数年份的情况来看,利率走势呈现的一致性或反映了在政策落地后,债市演绎利空的逻辑。

另外,从资金面来看,华创固收表示,两会召开前资金面大多保持相对平稳,部分年份伴随着春节后资金压力的缓和,资金价格呈现“先上后下”的态势;两会后资金价格表现则有所分化。

不过财通固收表示,2021年以来,市场通常提前针对两会定调进行交易,但不显著超预期的政策基调对于债市的影响倾向于弱化。

今年利率仍可重演先上后下?

对于今年两会对债市的影响,国泰海通固收认为,参考近期政治局会议定调,叠加市场情绪整体谨慎,政策加码对债市冲击或相对可控。

该机构指出,上周的政治局会议延续了“稳中求进”的总基调,强调宏观政策要“前瞻性、针对性、协同性”,并未释放出超常规强力 *** 的信号。在此基础上,预计2026年两会政策定调也将延续稳健。

不过中邮固收提醒,尽管今年市场对于宏观调控政策加码的预期并不强,但房地产或消费领域的政策增量值得关注。

该机构指出,任何对于房地产或消费领域的政策增量,无论何种形式,涉及财政政策的,均有可能以特别国债扩容的形式来实现,这无疑会加大超长期 *** 债券的供给压力,继而引发超长期利率债的负面定价。

降准会不会来?

对于债市最为关注的货币政策,本周一(2日),市场出现了“重要会议期间或存在双降预期”的消息。

“宏飞论债”主理人王宏飞表示,焦点在降准降息相关表述,目前市场对降息预期不强,但对降准预期较强。3月份买断式逆回购和MLF到期量大,可能会通过降准来代替。

今年2月末MLF余额已达到7.25万亿元,接近历史更高水平。光大固收认为,在MLF余额较高时,人民银行有降准释放长期流动性,降低金融机构对MLF资金需求的惯例。例如,2024年1月末MLF余额达到7.29万亿元,人民银行于该年2月实施降准;2024年7月末MLF余额达到7.27万亿元,人民银行于该年9月实施降准。

所以,光大固收表示,倘若人民银行在未来一个季度内降准,投资者亦不应感到意外。

中邮固收也认为,降息落地概率不高,不排除率先落地降准的情景。

“一月结构性降息的落地,意味着政策利率降息的紧迫性不强。然而,‘两会’宏观调控政策组合落地之时,货币宽松不会缺位,需要总量宽松措施来实现预期引导,故降准可能率先单独落地,”中邮固收称。

不过王宏飞认为,即使降准,更多在于执行中央经济工作会议的要求或者表达呵护经济的态度,并不代表资金更加宽松,债市可能会走出利多出尽行情。

中邮固收也表示,在流动性充裕的当下,对于受限于资金利率的短端利率,单独降准落地带来的增量可能相对有限,而对长端来说,这种情景依然有利于宽松预期博弈,即降准落地盼降息,提前透支降息交易,压缩期限利差,收益率曲线在当前陡峭情景中,可能会小幅度走平。

整体而言,方正固收认为,由于当前市场对财政赤字,经济增速目标等会议议题已有一定预期,同时,当前宏观基本面情况仍处于温和修复阶段,叠加近期关税扰动,央行货币政策维持适度宽松总基调,3月资金面预计无忧,今年利率仍可能重演先上后下行情。

风险提示及免责条款:

本文发布的所有内容,不构成任何投资建议,版权均属我司所有,另有声明的除外。未经我司书面授权,不得转载、链接、转贴或以其他方式使用,否则即为侵权,我司将依法追究其法律责任。具体参见“qeubee免责声明”。