炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:郁言债市

摘要

2月债市,稳中有进

回眸2月,债市尚未跳脱震荡区间,多空力量交替主导利率定价。展望3月债市定价逻辑,或可划分内生、外生两条主线。内生因素包含基本面状态、债市供需、流动性、机构行为;外生因素包含两会对债市的潜在影响、中东变局对国内资产的潜在扰动。

三条内生主线,奠定利率中枢平稳运行基础

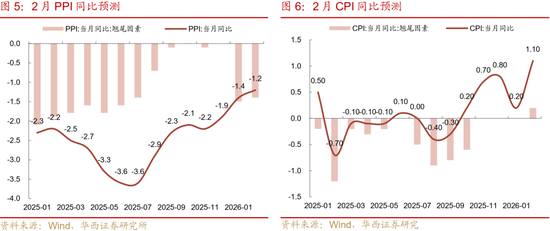

其一,基本面或维持慢修复状态。通胀维度,受限于春节后的开工节奏,预计2月PPI环比增长0.1%(前值0.4%),同比约-1.2%(前值-1.4%),对债市冲击有限。信贷维度,票据量价走势指向,2月信贷表现可能“中规中矩”,与去年同期大体持平。地产方面,月末上海的政策松绑,目的或多为托举,地产链或仍处于慢修复的过程中,对债市短期中枢水平的扰动不大。

其二, *** 债供给节奏放缓,跨季资金冲击有限。预计3月 *** 债净融资规模约为1.15-1.39万亿元,低于2月的1.42万亿元,资金面受到的潜在冲击有限。此外,2025年以来资金市场逐渐形成“季末月特征”,即临近跨季,资金面天然压力较大,央行呵护相应更加积极,因而季末月内非跨季期的资金成本往往更低。不过,月末的资金波动风险同样不容忽视。

其三,交易盘行为是利率走势的关键。2月基金由卖转买,情绪较1月明显好转。分期限来看,基金在利率板块呈现明显的“买长卖短”特征。不过,2月末交易盘骤然止盈,推动长端利率陡峭上行,也为债市敲响警钟。在2025年的学习效应下,2026年以来债市参与机构对于收益锁定变得更加敏感,新的投资范式或在一定程度上弱化债牛行情的延续性,市场波动也容易相应放大。

两条外生主线,既是波动来源,也是博弈机会

一方面,两会增量信息是上半月的重要博弈点。当前市场对 *** 工作报告中的重要指标预期较为一致,如GDP增长目标、通胀目标、赤字率等,预期差是重要博弈点。此外,两会值得关注的内容还有两个部分,一是 *** 工作报告对财政、货币政策的具体表述变化,二是基建、地产、通胀领域是否有新的工作目标要求等。

另一方面,对于本轮美伊冲突的升级,或也是3月行情的插曲。参考历史,海外战争因素对国内债市的定价影响往往较小,若有扰动,多通过股市情绪传导。接下来,地缘冲突主线或有两个关注点:一是美伊冲突之下,霍尔木兹海峡何时结束封锁,如果原油价格持续飙升拉动全球通胀预期,债市情绪也会受到一定的负面冲击。二是倘若美伊冲突升级为拉锯战,国内股市的波动是否加剧,进而成为债市上涨的机会。

3月债市易波澜,中旬下注

落脚至3月策略,三个阶段,三种应对。上旬,受到两会内容与海外冲突影响,市场的增量信息繁杂,各类不确定性或放大市场波动,博弈成本较高。但有利的方面是资金利率或维持低位,此时套息策略相对占优。

中旬,随着 *** 工作报告内容落地,PMI、通胀、信贷等重要宏观数据先后公布,2026全年目标以及一季度的开门红成色将愈发清晰,若两会定调的政策 *** 力度相对克制,且一季度宏观基本面数据,尤其是通胀在预期内,则债市的担忧相应变少,或可在此窗口追加久期。

下旬,资金面或有波动,依赖7天资金跨季的信用策略或需提前压降杠杆,对于利率策略而言,倘若短端品种因跨季资金扰动而调整,或也是及时补仓的机会。

风险提示:货币政策出现超预期调整。财政政策出现超预期调整。

01

二月债市,稳中有进

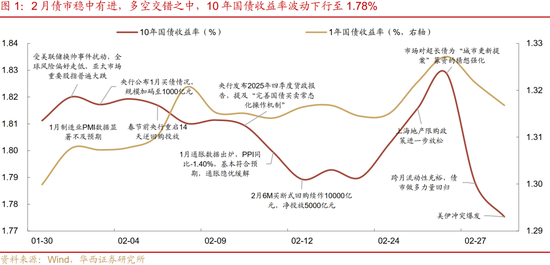

回眸2月,债市尚未跳脱震荡区间,多空力量交替主导利率定价。长端利率经历“慢下→快上→快下”的曲折行情,10年国债收益率起步于1.81%,春节前后一度下行至1.79%附近水平,月末受事件性因素影响,债市波幅加剧,10年国债收益率短暂上行至1.83%,随后又快速修复至1.78%水平。

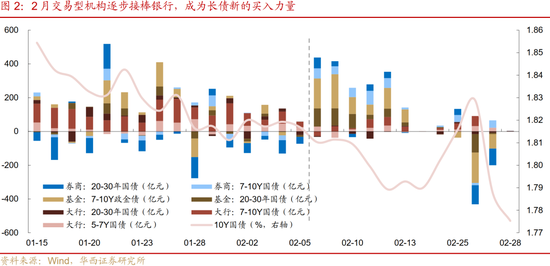

2月中上旬,风偏走弱是债市延续上涨的关键,机构行为则是利率破位下行的主要支撑。1月末美联储换帅风波大幅扰动全球风险资产定价,国内股市同样受到波及,2月重要股指振幅有所放大,叠加“慢涨”预期在大盘板块逐渐显现,行业与概念之间轮动频繁,分化的行情使得权益投资难度加大,“强风偏”对债市的压制明显减弱。与此同时,年初银行存款超季节性增长,配置盘供需错位叙事主导市场。债市赚钱效应回归,机构持债过节意愿提升,券商自营、基金等交易型机构逐步接棒银行,成为长债新的买入力量。

观察具体机构行为数据,2月1-14日大型银行在二级市场累计净买入7-10年国债353亿元,依旧是长久期国债的主力买盘;券商自营自2月6日起开始加速增持7-10年、10年以上国债,6-13日累计净买入314、149亿元;基金机构起步则相对更早,2月1-14日累计净买入10年以上国债、5-7年、7-10年政金债366、142、761亿元。

春节归来,国内外政策先后迎来骤变,债市短期避险。首先,当地时间2月20日,美国更高法院裁定特朗普 *** 依据“国际紧急经济权利法”(IEEPA)征收的大规模关税缺乏明确法律授权,特朗普 *** 依此对所有国家征收的对等关税,以及对中国、加拿大和墨西哥的“芬太尼”关税均失效。尽管特朗普团队随后便依据122条款(《1974年贸易法》第122条),迅速宣布新的全球关税,但综合关税压力缓解驱动国内股市完成节后开门红,沪深300单日上涨1.01%。其次,25日上海出台新一轮“沪七条”新政,限购放松力度较强,进一步强化了国内资本市场的风险偏好。国内外政策综合影响下,交易盘策略迅速由买入转向止盈,10年国债收益率快速调整,由1.79%连续上行至1.83%。

月末债市出现转机,央行大力呵护下,跨月资金利率逆势下行。受春节假期影响,2月最后一周,税期与跨月压力重合,叠加春节逆回购投放集中到期,月末资金缺口天然较大。不过,央行短期投放同样慷慨,24-27日7天逆回购日均操作规模达到3800亿元,叠加3000亿元MLF净投放,月末R001与R007双双呈现下行趋势,非银跨月成本维持在1.50-1.60%区间。得益于跨月资金面的超预期宽松,27日债市买盘需求重新走强。28日,美伊冲突全面升级,市场避险情绪快速走强,长端利率在调休日抢跑下行1-2bp,2月10年国债收益率最终收于1.78%。

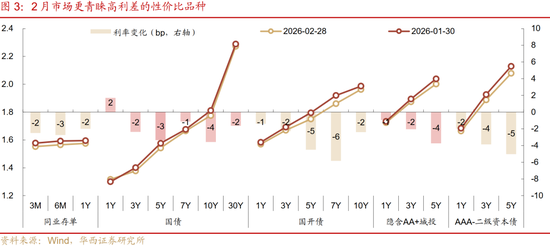

从结构性视角来看,2月央行对银行间市场呵护力度较足,春节取现需求、 *** 债提速发行、税期跨月重合等三重流动性挑战,并未对资金面造成实质利空,R001、R007月均值分别为1.40%、1.55%,较1月几乎无变动。资金平稳的背景下,短端表现尚可,1-3年期利率债收益率多维持低位。此外,中长久期利率债中,具备利差性价比优势的品种,也受到市场青睐。

同业存单方面,1月大行吸存力度较强,新增存款规模达到4.17万亿元,显著超越季节性水平,叠加2月央行通过买断式逆回购、MLF累计净投放9000亿元中长期资金,银行负债压力或进一步缓解,2月存单一级发行定价维持低位,对应至二级市场表现,3M、6M、1Y存单收益率分别下行2bp、3bp、2bp至1.55%、1.57%、1.58%。

利率债方面,国债曲线小幅走平,1年期国债收益率小幅上行2bp至1.32%,3年、5年、10年期收益率分别下行2bp、3bp、4bp至1.38%、1.54%、1.78%,10年期以内的曲线凸点均走出超额行情。30年国债收益率受月末机构止盈行为影响,全月仅下行2bp至2.27%。国开债曲线斜率大体不变,中间期限表现更为占优,5年、7年期收益率分别下行5bp、6bp,3年、10年期收益率则下行2bp。

信用债方面,“持券过节”需求下,中长久期品种的高票息依旧具备吸引力。隐含AA+城投债曲线上,1年、3年、5年期收益率分别下行1bp、2bp、4bp;AAA-二级资本债曲线上,1年、3年、5年期收益率分别下行2bp、4bp、5bp。

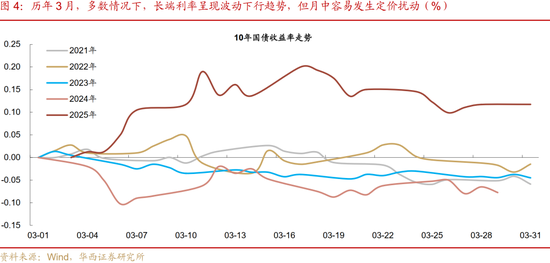

复盘过往五年的3月行情,多数情况下,长端利率呈现震荡下行趋势,但月中容易发生定价扰动。背后原因主要有三:一是“开门红”阶段,3月公布的1-2月基本面数据容易超预期,如2021年初的生产端数据、2022年1-2月的经济数据、2024年1-2月的出口数据。二是跨季月资金面天然承压,若央行投放不及预期,长端定价容易受到影响,典型案例为2021年3月MLF小额增量续作1000亿元,不及市场预期,资金利率在税期小幅收敛,即使股市表现不佳,债市也难迎来明显上涨。三是月初两会提供的增量信息较多,政策预期差与股市表现,均会对债市定价产生扰动。

根据历史经验,展望3月债市定价逻辑,或可划分内生、外生两条主线。内生因素包含基本面状态、债市供需、流动性、机构行为;外生因素包含两会对债市的潜在影响、中东变局对国内资产的潜在扰动。综合来看,内生主线为利率中枢奠定平稳运行基础,外生主线或是3月债市的波动来源。

02

三月债市,三条内生主线

(一)基本面或维持慢修复状态

首先在通胀维度,PPI同比或维持温和回升节奏,CPI同比可能在春节错期影响下短暂加速上升。PPI方面,受限于春节后的开工节奏,预计2月环比增长0.1%(前值0.4%),同比约-1.2%(前值-1.4%)。由于今年春节时点偏晚,对2-3月的基建及工业开工形成季节性拖累。从高频数据看,1月下旬至2月上旬流通领域生产资料(不含生猪)平均价格环比上涨0.2%,对PPI原材料项形成一定支撑。其中,国际布伦特原油2月均价涨幅扩大至6.9%,而LME铜价则由1月的强涨转为下跌1.1%,外部输入压力涨跌互现。国内定价品种方面,螺纹钢、水泥等受淡季效应影响,延续偏弱回调。整体看PPI环比表现不弱,但修复斜率受限于节后工期因素。

CPI方面,春节错位效应显著,预计2月环比回升0.6%(前值0.2%),对应同比约1.1%(前值0.2%)。 2026年除夕位于2月中旬(2月16日),节日采购需求对物价的影响高度集中于2月。回溯历史上春节时点相近的年份,如2015、2018、2021及2024年,2月CPI环比波动区间通常在0.6%-1.2%之间。观察高频数据,2月食品项,蔬菜价格环比回落5.49%,基本符合季节性规律,猪肉价格则小幅回调0.2%,中断了1月的上涨态势。综合来看,预计2月CPI环比增长0.6%左右,受去年低基数提振,同比增速可能回升至1.1%附近。

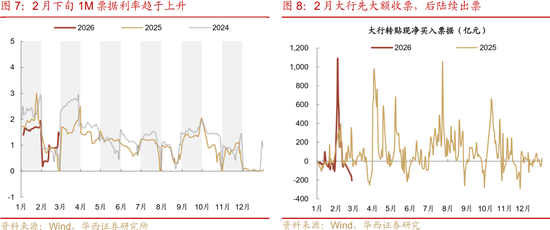

其次在信贷维度,票据量价走势指向,春节前需求偏弱,春节后有所恢复。春节假期前,在1月信贷开门红成色不足的背景下,银行或提前储备2月指标,大行在票据市场大额收票,1-10日累计净买入3299亿元票据,远超历史同期净买入规模。与之对应,1M、3M、6M票据利率呈现下行趋势,均低于过往两年历史水平,其中2月上旬1M票据利率持续处于0.5%之下。春节归来,信贷需求或边际修复,表现为各期限票据利率普遍上行,1M、3M、6M品种月末分别收于1.45%、1.53%、1.30%,高于2025年同期的0.01%、0.90%、1.05%。此外2月24-27日大行维持连续出票行为,累计净买入689亿元,月末28日略微增持42亿元。

全月观察,大行累计净买入票据2447亿元,略高于2025年同期的2080亿元。整体来看,2月信贷表现可能“中规中矩”,与去年同期大体持平。2025年2月新增人民币贷款为10100亿(社融口径6528亿),预估今年2月在1.1万亿左右(社融口径或在8000亿左右)。

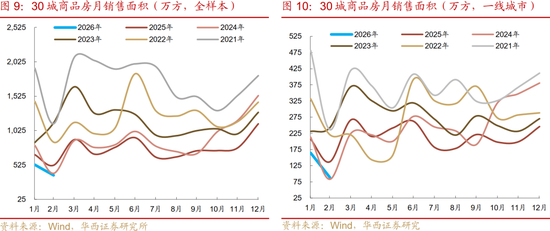

再者从地产视角来看,随着2月末上海出台新一轮“沪七条”限购放松政策,地产表现再度成为债市关注的话题,长端利率也一度定价政策的边际变化。从高频数据观察,2月地产销售同比延续负增长,30大中城市商品房成交同比-28.0%,差于1月的-21.7%。;其中一、二、三线城市同比降幅分别为35.2%、24.2%、28.2%,一线城市的拖累更为显著,或是当下政策进一步松绑的主要原因,目的多为托举,地产链或仍处于慢修复的过程中,对债市短期中枢水平的扰动不大。

(二) *** 债供给节奏放缓,跨季资金冲击有限

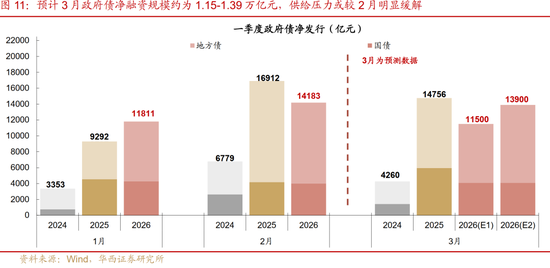

1-2月 *** 债发行进度基本与2025年同期持平,国债与地方债合计净发行25994亿元,仅较去年同期少211亿元。其中,国债净融资8289亿元,同比少427亿元;地方债净融资17705亿元,同比多217亿元。尽管近两年1-2月净供给总量水平相对一致,但地方债内部发行结构却存在一定差异,今年新增债发行进度较去年同期明显加快,合计净融资10346亿元,同比多增2327亿元;而2万亿化债专项债发行节奏则有所放缓,实际发行占总限额的34%,而去年同期占比则高达48%。

往后看,3月 *** 债供给压力或较2月有所缓解。国债方面,截止3月2日,3月关键期限附息国债单只规模暂未明朗,已披露的6M贴现国债与2月保持一致,均为450亿元;30年国债单期发行规模略提升20亿元至340亿元。考虑到3月国债到期规模将升至1.08万亿元,明显高于1、2月的7902、6199亿元,我们假设附息国债单期发行规模均较1月调增300亿元,贴现国债规模与2月持平,则3月国债净融资规模预计为4100亿元,环比基本持平。

地方债方面,我们根据1-2月的发行结构变化,对3月净融资情形做出两种假设:一是新增债在3月继续保持较快的发行节奏。由于1、2月新增债实际发行规模分别较计划高1192、3379亿元,参考1、2月增量的均值,我们假设3月新增债在发行计划的基础上多发2300亿元,再融资债按计划发行,则3月地方债净融资规模约7400亿元,环比降2762亿元。二是置换债在3月提速发行。我们假设新增债按计划发行,化债专项债参考25年节奏,在一季度完成67%的限额,普通再融资债按到期量的90%续作,则3月地方债净融资规模约为9800亿元,环比降362亿元。

二者合计,预计3月 *** 债净融资规模约为1.15-1.39万亿元。考虑到1-2月化债专项债发行进度较去年偏慢,我们倾向于认为3月置换债或提速发行,即3月 *** 债净融资规模约1.39万亿元。不过整体供给压力依然略低于2月的1.42万亿元,资金面受到的潜在冲击有限。同时,由于3月工作日天数多于2月,机构在一级市场承接新增 *** 债的压力也将明显下降。

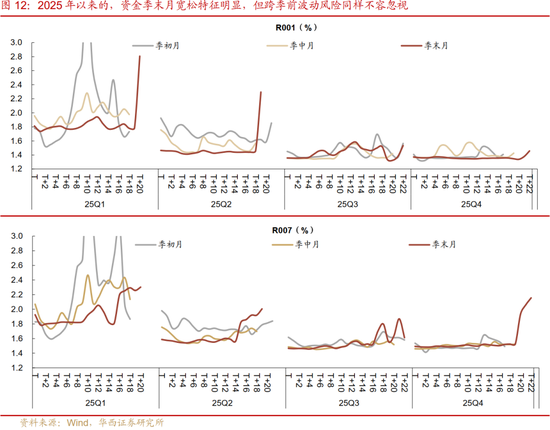

资金方面,跨季资金冲击或有限,波动多在临近月末时。除了 *** 债净供给压力不大外,2025年以来的“季末月特征”可能也是3月资金面维持平稳的重要基础。复盘2025年四个季度的资金表现,季初月R001月均值分别为2.08%、1.71%、1.45%、1.38%;季中月R001月均值分别为1.97%、1.54%、1.40%、1.43%;季末月R001月均值分别为1.86%、1.48%、1.43%、1.36%。除三季度外,其余季度间季末月平均隔夜成本均为更低值。R007受到跨月(季)资金准备期较长影响,季末月7天利率均值多为次低点,不过与低点月份的差值多在5bp以内。

“季末月特征”的背后,或是临近跨季,资金面天然压力较大,央行呵护相应更加积极,因而季末月内非跨季期的资金成本往往更低。不过,尽管跨季综合成本大概率不再出现显著抬升,月末的资金波动风险同样不容忽视,临近季末隔夜利率的抬升幅度多会达到20bp及以上,7天资金利率的上行幅度可能会达到30bp以上。对于信用持仓较重且杠杆偏高的产品而言,或需在月末25日起尽早完成跨季资金储备。

(三)配置盘需求弱化,交易盘行为是利率走势的关键

作为2月长端利率破位下行的核心支撑,机构行为同样是3月债市不容忽视的变量。首先预判配置盘行为,1月 *** 债发行进度偏慢,但大型银行吸存结果较好,供需错位背景下,大型银行成为利率债主力买盘,且增持目标多为中长久期国债,净买入5-7年、7-10年、10年以上品种634、1849、418亿元。2月随着 *** 债一级净供给提升,且部分存款随居民取现需求流失,大型银行在利率债板块的配置节奏边际放缓,其中对中长久期国债的配置诉求快速下滑,仅净买入5-7年、7-10年国债272、460亿元。3月随着居民存款回流,叠加 *** 债一级供给节奏放缓,大型银行在二级市场或依然存在一定的买债需求,但规模或难回归1月高点,对利率下行的推动作用相对有限。

交易盘博弈信心逐步回归,但受制于负债端稳定性,资管产品仍极易触发止盈操作。2月基金由卖转买,单月净买入 1881 亿元,情绪较1月(净卖出 1711 亿元)明显好转。尽管基金增持标的仍多为信用债、二永债等票息品种,分别净买入1154、928亿元,利率债仅净买入222亿元。但分期限来看,基金在利率板块呈现明显的“买长卖短”特征,净买入 7-10 年政金债、10 年以上国债、5-7 年政金债 456 亿元、248 亿元、125 亿元,净卖出 1 年内、1-3 年、3-5 年政金债 138 亿元、341 亿元、108 亿元。随着2月负债端整体回暖,叠加1-2月债市赚钱效应逐渐显现,基金开始敢于尝试向久期要收益。

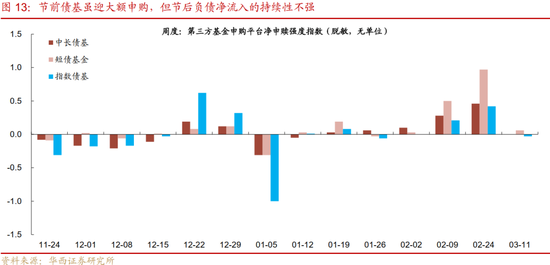

不过,2月末交易盘骤然止盈,推动长端利率陡峭上行,也为债市敲响警钟。2月25日新一轮“沪七条”应声落地,政策力度整体较强,在一定程度上强化了市场对超长债为“城市更新提案”募资的猜想,债市情绪明显走弱,基金相应大幅剁券,当日净卖出7-10年政金债、10年以上国债180、110亿元。基金止盈的背后,也与负债端的松动有关,据第三方基金申赎平台数据,26日中长债基、指数债基的净赎回压力均边际提升,理财资金是赎回力量的主要来源。

整体来看,基金等资管类机构能否在3月获得增量负债及其对债市的博弈信心,决定长端利率能否“更下一层楼”。不过,在2025年的学习效应下,2026年以来债市参与机构对于收益锁定变得更加敏感,新的投资范式或在一定程度上弱化债牛行情的延续性,市场波动也容易相应放大。

03

两条外生主线,既是波动来源,也是博弈机会

(一)关注两会增量信息中的预期差

两会增量信息是上半月的重要博弈点。当前市场对 *** 工作报告中的重要指标及目标预期较为一致,例如参考各省或直辖市披露的2026年GDP增长目标,市场预期全国GDP增长目标或较2025年边际下调,区间为4.5-5.0%;通胀增长目标或与2025年持平,即CPI同比回到2%左右;赤字率可能维持2025年水平,或小幅下调,预期范围在3.8-4.0%。

对于 *** 工作报告的内容表述,市场或可着重关注财政与货币的部分。例如财政部分,2025年 *** 工作报告对财政工作的定调为“更加积极”,考虑到2025年财政加力幅度较大,2026年的前缀表述可能边际弱化。货币部分,2025年对于政策的表述为“适度宽松”,对于贷款利率的定调为“推动社会综合融资成本下降”。参考2025年三、四季度央行货政报告内容,2026年货币政策的前缀可能依旧为“适度宽松”,不过对贷款利率的目标,可能会调整为“促进社会综合融资成本低位运行”。如果超出了上述改变,则可能都属于超预期的范畴。除此之外, *** 工作报告中,对于地产、基建、化债等领域的政策表态同样值得关注。

(二)中东战争因素多为债市插曲

2026年2月28日,美国和以色列联合对伊朗发起“先发制人”的军事打击,中东区域地缘冲突全面加剧并扩散,成为3月初新的交易主题。面对突如其来的纷争升级,“战争时长”或是决定行情发酵程度的关键变量。因而,我们以2025年6月的伊以冲突、2003年3月的伊拉克战争分别作为闪电战、拉锯战的参考样本,以期为本次冲突后的资产表现建立参考系。

从复盘结果来看,在2025年6月的伊以冲突中,国内债市大部分时间都在定价内生因素,如中美关税谈判结果、资金面的边际变化、央行买债是否重启等,中东地缘冲突对债市的影响,主要通过股市涨跌传递。如6月24日国内股市受伊以停火协议等利好大幅上涨,债市情绪也相应受到压制,10年国债收益率单日上行1bp至1.65%,调整幅度也相对可控。在2003年3月开启的伊拉克战争期间,债市定价内容主要聚焦资金变化与“非典事件”,基本忽略了海外地缘冲突因素;后续伊拉克战争由闪击战转变为拉锯战,外部不确定性逐渐成为影响国内货币政策制定的影响因素,但最终也并未对债市定价形成实质影响。(详细分析可见《中东突变,大类资产如何演绎》)

对于本轮美伊冲突的升级,或也是3月行情的插曲。3月2日,美伊冲突发生后的首个交易日,国内权益市场放量下跌,万得全A跌幅为0.40 %,其中中小微盘更为受伤,中证2000、万得微盘股指分别下跌1.67%、2.98%,大盘板块受石化概念支撑,韧性较强。债市收益率虽有下行,但幅度较为有限,表现与历史经验基本吻合。接下来,地缘冲突主线或有两个关注点:一是美伊冲突之下,霍尔木兹海峡何时结束封锁,如果原油价格持续飙升拉动全球通胀预期,债市情绪也会受到一定的负面冲击。二是倘若美伊冲突升级为拉锯战,国内股市的波动是否加剧,进而成为债市上涨的机会。

04

三月债市易波澜,中旬下注

落脚至策略维度,三月上旬,受到两会内容与海外冲突影响,市场的增量信息繁杂,各类不确定性或放大市场波动,博弈成本较高。但有利的方面是资金利率或维持低位,此时套息策略相对占优。

三月中旬,随着 *** 工作报告内容落地,PMI、通胀、信贷等重要宏观数据先后公布,2026全年目标以及一季度的开门红成色将愈发清晰,若两会定调的政策 *** 力度相对克制,且一季度宏观基本面数据,尤其是通胀在预期内,则债市的担忧相应变少,或可在此窗口追加久期。若策略风偏允许,再辅以杠杆撬动收益。三月下旬,资金面或有波动,依赖7天资金跨季的信用策略或需提前压降杠杆,对于利率策略而言,倘若短端品种因跨季资金扰动而调整,或也是及时补仓的机会。

从品种维度看,考虑到3月长端利率大概率呈现震荡或下行行情,利率中枢上移的风险暂时不算明确,因此利差性价比依旧值得优先考虑。经历2月首轮性价比挖掘,截至3月2日,7年期国开债品种利差已由上月的24bp压缩至19bp,分位数对应由滚动1年100%下移至65%;国债10Y-7Y期限利差由14bp压缩至12bp,分位数对应由滚动1年99%下移至82%;国债7Y-5Y期限利差则由10bp扩张至12bp,分位数对应由滚动1年36%上升至74%。

站在当下,利率板块剩余的利差机会依旧不少,如5年、10年国开债的品种利差依旧处于滚动1年86%、99%分位数的绝对高点,国债30年-10年、国开债10年-7年、国开债5Y-3Y期限利差分别处于滚动1年98%、100%、80%高位,同样值得关注。不过对于10年国开债、30年国债等交易盘强关联品种,或可等待月中债市定价逻辑明晰后,再做大仓位的投资决断。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

研究报告:《3月债市,中旬下注》

报告发布日期:2026年3月3日