近期,多家银行披露了2025年金融消费者投诉 【下载黑猫投诉客户端】情况报告。

从大型银行相关报告看,借记卡、信用卡、贷款等核心业务领域,始终是投诉集中度较高的环节。此外,催收同样是银行投诉中的重灾区,比如,中国银行(601988)相关报告显示,“债务催收”占比从2024年的0.8%增至2025年的3.1%,一跃成为该行排名第五的投诉业务类型。与大行不同,农商行投诉类型更具多样性特点,涉及储蓄、贷款、催收、服务、征信等。

另外,从消费者金融素养看,据金监总局有关报告,2025年,消费者对高收益金融产品保持警惕,其中,37.58%“看对方公司或产品是否受监管”;36.38%“不看,直接忽略”。其认为,消费者财务规划能力有待提升,在面对一定程度的意外支出冲击时,38.67%需要处置资产或者借钱应对。

大行借记卡及信用卡投诉量高,

农商行投诉类型较分散

近期,多家银行披露了2025年(或前三季度)金融消费者投诉情况报告,从国有大行相关报告看,借记卡、信用卡、贷款等核心业务领域,仍是投诉集中度较高的环节。

以中国银行发布的相关报告为例,2025年,该行收到合并重复后的金融消费者投诉27.3万笔,其中,借记卡业务投诉占比33.6%,信用卡业务投诉占比29.1%,贷款业务投诉占比14.3%,三者相加超过77%。对比2024年,虽然借记卡投诉量明显下降,但仍居该行投诉业务首位;信用卡和贷款业务投诉明显上升。此外,支付结算、债务催收、外汇、个人金融信息、贵金属等相关投诉占比均有所提升。

除了中国银行,从建设银行消费投诉分析报告(2025年前三季度)看,该行消费投诉主要集中于借记卡、信用卡、个人贷款等业务领域。此外,从投诉原因分布来看,投诉主要集中于因业务规则、管理制度与流程引起的投诉,对该行服务不满引起的投诉,因定价收费引起的投诉等。

与大型银行相比,农商银行由于自身体量小,投诉类型更具多样性特点,涉及贷款、储蓄、催收、服务、征信等。

比如,安塞农商银行2025年金融消费者投诉统计与分析报告指出,其投诉高度集中于信贷业务领域,共计9起,占比高达90%,较2024年(6起,占比42.85%)不仅总量翻倍,占比也急剧攀升,风险集中暴露态势十分严峻;柜台服务类投诉1起,占比10%,相较上年(7起,占比50%)显著减少。

遂溪农商银行则指出,2025年,该行存款业务相关投诉35宗,占比36.46%;贷款业务34宗,占比35.42%;网点服务24宗,占比25%;股金业务1宗,占比1.04%;设备故障1宗,占比1.04%。

此外,怀化农商银行指出,该行2025年1月-12月消费者投诉业务类别主要集中在借记卡使用、借记卡账户管理、个人住房贷款、贷款债务催收、其他贷款等方面。

除了上述银行,银联商务近期也发布了2025年金融消费者投诉分析报告,其中显示,该公司2025年共受理3684件投诉,其中金融消费者投诉2713件,占受理总量的73.64%。其中,投诉占比前三的分别为:投诉消费活动占比69.7%(1891件),其中以旧换新国补活动投诉占消费活动投诉总量的72.77%;投诉我司业务流程占比14.15%(384件),投诉特约商户占7.52%(204件)。

与此同时,从投诉原因统计,金融消费者投诉中占比前三的分别为:因服务方式及服务质量引发的投诉占比为70.40%(1910件),因服务时效引发的投诉占比为19.79%(537件),因特约商户经营行为引起消费者不满引发的投诉占比为7.52%(204件)。

与2024年相比,2025年“因服务方式及服务质量引发的投诉”明显提升,2024年投诉占比为59.10%(721件)。此外,其他两项投诉量均较2024年有所下降。

信用卡投诉居高不下,

债务催收仍是投诉重灾区

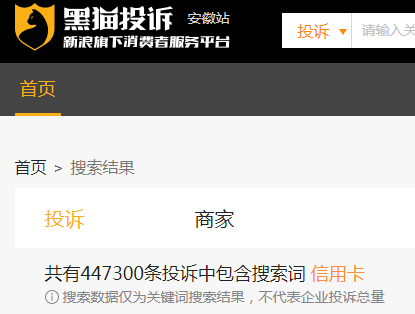

信用卡投诉是近年来银行业普遍面临的突出问题,通过查询黑猫投诉平台发现,截至目前,“信用卡”相关搜索条目高达44.73万条,投诉人发起的投诉内容包括“未告知用户收取年费”、“暴力催收”、“手续费不合理收费”、“私自扣费”、“诱导办理分期”、“ *** 推销‘收藏品’”等。

来源:黑猫投诉平台

此外,从多家银行发布的2025年金融消费者投诉情况报告看,“催收”仍是消费者投诉的重灾区。

比如,从中国银行发布的上述报告看,相比于2024年,“债务催收”投诉占比明显提升,从0.8%升至3.1%。

农商行方面,从浙江温岭联合村镇银行2025年消费者投诉及处理情况分析报告看,“债务催收”排在该行投诉业务类型首位,共计21笔,占比61.76%。按投诉原因分类,“因债务催收方式和手段引起的投诉”排名首位,其次是“因服务态度及服务质量引起的投诉”,共计6笔。

在优化催讨流程与规范方面,该行指出,对催收沟通话术与服务行为进行标准化重塑,同时出台精细化的催收行为管理规范,从时间维度明确催收沟通的合理时段与频率阈值。

陕西韩城农商行披露该行2025年因债务催收方式和手段引起的投诉1件;因催收及征信纠纷引起的投诉2件。此外,怀化农商行披露,该行2025年1月-12月贷款债务催收类投诉2件。

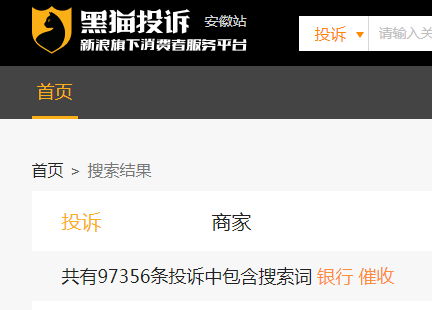

通过黑猫投诉平台搜索“银行催收”关键词发现,截至目前,相关搜索条目高达97356条,涉及多家银行机构。

来源:黑猫投诉平台

此外,非银行金融机构催收相关投诉问题同样严峻,今年2月,中国消费者协会发布《2025年全国消协组织受理投诉情况分析》,其中指出,非银行金融信贷投诉增幅较大,不当催收与变相“高利贷”问题集中,部分消费金融公司、小贷公司或第三方催收公司在贷后管理中缺乏规范,消费者反映在逾期后遭遇高频 *** 骚扰、言语威胁。部分机构在能联系到借款人本人的情况下,仍向其通讯录内的亲友、同事透露欠款信息,甚至发送包含个人隐私数据的链接。

中国消费者协会指出,非银行金融机构应完善贷前、贷中、贷后的全流程管理,特别是在贷后催收环节,要严格落实文明、合法、合规要求。加强对合作机构和外包方的管理,防止侵害消费者隐私和人格尊严等行为发生。

消费者对哪些金融产品保持警惕?

多少人会仔细阅读合同条款?

金监总局金融消费者权益保护局于2024年1月11日通过专栏文章表示,加快构建“大消保”格局是落实金融体制改革要求的重要举措。2025年9月,金监总局发布《金融机构消费者权益保护监管评价办法》(以下简称“《评价办法》”),将金融租赁公司、养老保险公司等纳入评价范围。

与此同时,将评价要素调整为体制机制、适当性管理、营销行为管理、纠纷化解、金融教育、消费者服务、个人信息保护七项要素,引导金融机构加强对消费者权益保护重点领域整治。

金监总局表示,《评价办法》的修订发布实施,有助于进一步健全完善行为监管制度体系,指导和督促金融机构将金融消费者权益保护各项要求嵌入业务经营各环节、全流程,为人民群众提供更便捷、更有温度的金融服务,切实提升金融消费者的获得感和满意度。

那么,从金融消费者角度看,其金融素养发生了哪些变化?

去年12月,金监总局消费者权益投诉调解中心发布了《消费者金融素养问卷调查报告(2025)》。其中显示,全国消费者金融素养指数为67.61,其中,金融技能平均得分为69.30,金融态度平均得分为70.62,金融行为平均得分为54.28,金融知识平均得分为76.25。

从消费者金融技能看,调查显示,当遇到收益很高的金融投资产品推荐时,36.38%的消费者“一般不看,直接忽略”;34.01%的消费者“看一看,但不会尝试”;37.58%的消费者“看对方公司或产品是否受监管”;14.12%的消费者“有时会小额尝试”;1.71%的消费者“有时会大额尝试”。多数消费者对高收益投资诱惑持拒绝态度,反映我国消费者开展金融产品投资的风险规避特征。

从消费者金融态度看,调查显示,面对投资项目决策时,消费者总体表现为风险规避型。其中,29.82%的消费者不愿意承担任何风险;29.53%的消费者投资平均风险、平均回报的项目;19.96%的消费者投资略低风险、略低回报的项目;12.05%的消费者投资略高风险、略高回报的项目,仅有8.64%的消费者投资高风险、高回报的项目。

从消费者金融行为看,调查显示,活期存款(77.72%)、现金(69.83%)及定期存款(59.48%)是多数消费者持有的金融资产。36.90%的消费者持有银行理财产品、股票、除货币基金以外的其他基金、债券、金融衍生品等金融资产。其余金融资产方面,23.38%的消费者持有住房公积金,13.11%的消费者持有保险资金,10.39%的消费者持有数字人民币,6.24%的消费者持有贵金属。

此外,调查显示,49.95%的消费者会仔细阅读合同条款,38.41%的消费者简要阅读合同条款,11.64%的消费者不阅读。从年龄维度看,年轻群体具有较好的阅读合同习惯,老年群体合同阅读习惯较差。

从消费者金融知识看,调查显示,消费者对基础性知识的掌握情况总体较好,但对需要深度理解、涉及复杂计算或跨期决策的知识掌握相对薄弱。消费者对保险退保的认知基本准确,67.82%的消费者知道在“保险合同规定的犹豫期内可以退保”,但对保险理赔存在误解,多数人(55.15%)不了解向多家保险公司重复投保财产险不可以获得超过损失额度的重复赔偿。