智能电网正从传统物理电网,升级为深度融合信息流与能源流的“数智孪生”体系。通过数据与电能的互联耦合、源网荷储的全域协同,突破新型电力系统在新能源消纳中的技术瓶颈,推动全球能源价值重心向数字化转型。在“双碳”目标和新型电力系统建设的带动下,行业竞争核心已从单纯硬件基建,转向全局态势感知与软硬一体化的数智升级,有效解决了高比例新能源接入后面临的消纳难题与系统韧性不足问题。随着市场从传统基建向高附加值能源服务模式转型,国内企业也步入标准输出、海外拓展阶段,凭借技术突破与场景优势打入全球智能电网供应链,逐步打破高端电力电子设备、核心调度算法长期依赖进口的格局。

大象投顾依托十余年IPO咨询与行业研究积淀,聚焦智能电网数智化演进与国产替代的核心方向,深度拆解配网升级、虚拟电厂、基建出海等细分场景的价值兑现、关键元器件工艺突破与产业链卡位逻辑,结合全球市场规模扩容、技术架构迭代与海内外行业巨头生态博弈,为企业战略决策与估值认知提供兼具深度和实操性的专业支撑。

01

从“物理连接”到“数智孪生”:智能电网的代际跨越

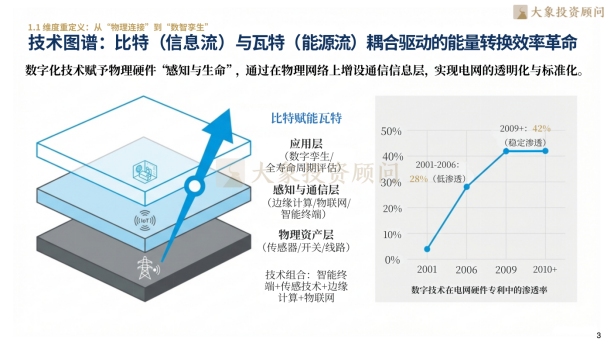

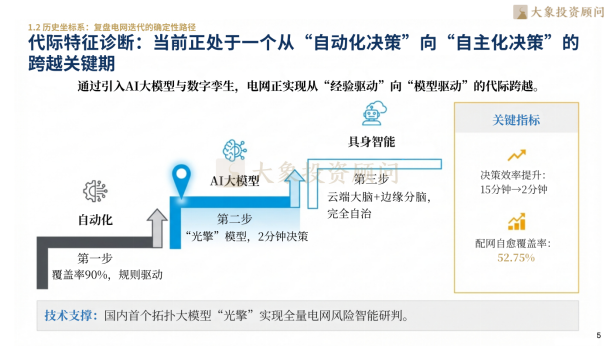

智能电网正经历从传统“物理连接”向“数智孪生”的深刻变革,其核心技术创新在于以“比特(信息流)”赋能“瓦特(能源流)”,让电网被赋予感知与生命。数据层面来看,数字技术在电网硬件专利中的渗透率,已从2001年的10%提升至2010年之后的42%以上。其中更具突破性的是电网决策模式的迭代升级,通过引入国内首个拓扑大模型“光擎”,电网实现了从“经验驱动”向“模型驱动”的代际跨越,将全量电网风险的智能研判效率从15分钟大幅缩短至仅2分钟。这种从“自动化决策”向“自主化决策”的进阶,也标志着电网正依托具身智能技术,迈入设备完全自治的全新发展阶段。

02

市场红利——全球与中国市场的“双频焦点”与万亿规模

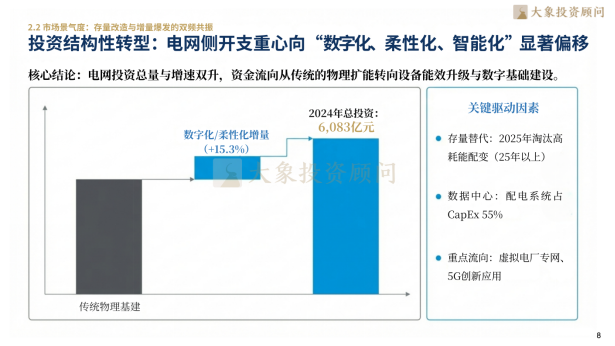

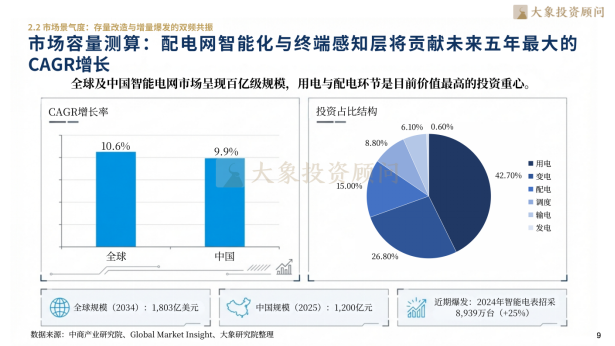

全球与中国智能电网市场规模正呈百亿级规模的快速增长期,报告显示,预计到2034年全球智能电网市场规模将达到1,803亿美元,年复合增长率CAGR为10.6%;2025年中国市场规模将达到1,200亿元人民币。2024年中国电网总投资额已达6,083亿元人民币,其中数字化与柔性化增量显著提升了15.3%,投资重心正从传统的物理基建向用电、变电及配用电等个性化领域偏移,特别是用电阶段的投资已占总投资额的42.70%,2024年智能电表招采量较同期大幅增长25%至8,939万台,接踵而来的是感知层设备爆发式增量空间。

03

支架升级:5G RedCap与电力半导体定义的硬件新边界

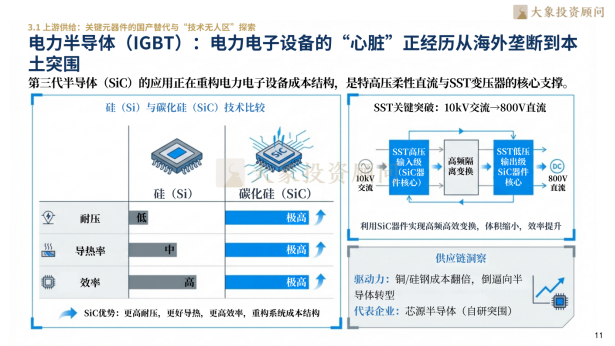

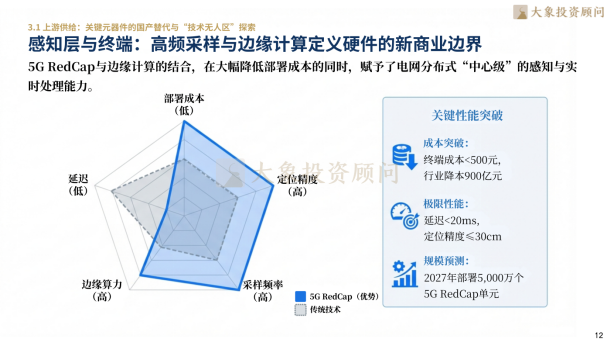

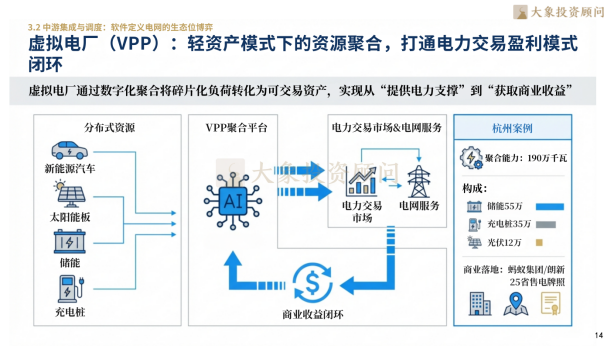

创新应用碳化硅(SiC)等第三代半导体实现了10kV交流向800V直流的高频高效变换,在大幅缩小设备体积的同时显著提升能源转换效率。在感知采集层,5G RedCap技术的落地应用成效突出,不仅将终端成本降至500元以下,为行业释放出高达900亿元的降本空间,更实现了延迟低于20ms、定位精度≤30cm的极致性能突破。此外,虚拟电厂(VPP)依托数字化手段聚合各类碎片化能源资源,以杭州案例为例,其成功聚合190万千瓦可调资源,其中包含55万千瓦储能、35万千瓦充电桩等,将闲散的负荷资源转化为市场化可交易资产,顺利打通了从电力支撑到商业收益的完整盈利闭环。

04

专利高墙与长周期验证:非标可靠性与新国标切换构建的行业护城河

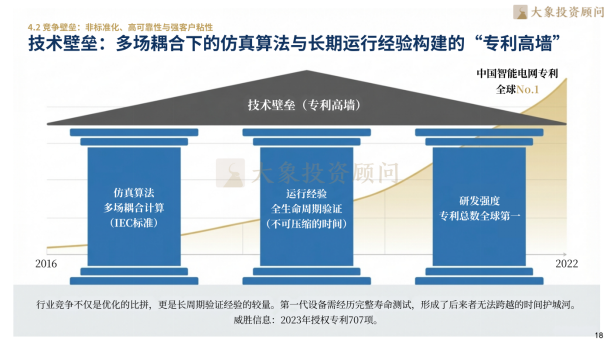

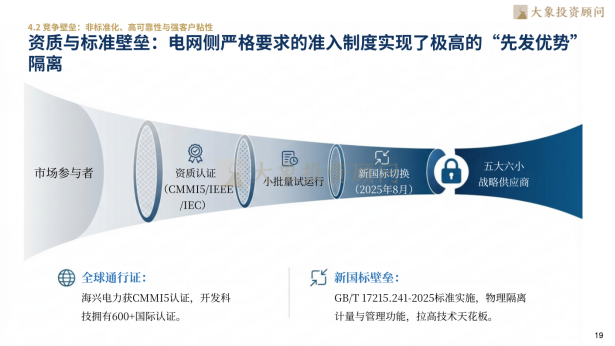

在智能电网行业中,行业的核心壁垒源于多场耦合计算的仿真算法,以及不可压缩的时间成本——初代设备必须完成完整的全生命周期运行验证,形成后来者难以跨越的经验壁垒。数据层面,中国智能电网专利总数位居全球之一,头部企业技术研发实力突出。创新与标准层面的壁垒则体现在2025年实施的新国标(GB/T 17215.241-2025),其明确要求的物理隔离计量与管理功能,进一步拉高行业技术天花板。加之高昂的转换成本、严苛的行业资质认证(如CMMI5),以及深度定制化的开发模式,共同确保了现有供应商在存量市场替代中的稳固竞争地位。

05

能源即服务(EaaS)与跨界重构:AI大模型赋能下的零碳社会 ***

智能电网行业的发展迎来深度变革与全新重构,技术迭代与商业模式创新的双重浪潮,正推动行业走向零碳社会核心基础设施的全新定位。商业模式层面迎来核心创新,正从传统的一次性硬件销售向“能源即服务(EaaS)”模式深度转型,行业利润中心同步向全生命周期的能源服务订阅与电力交易佣金转移。跨界布局上,华为、阿里等数字巨头以基础设施重构者的身份深度介入,依托云原生与AI技术重构电网的“数字孪生”大脑,重新定义电网运行的核心中枢神经。技术端实现突破性升级,电网调度从人工经验辅助决策向毫秒级的“模型自动驾驶”跨越,借助RPA技术实现自动报价与秒级策略生成,完成调度效率的质的飞跃。行业终局已然明晰,智能电网将升级为整合碳核算、绿电交易与需求响应的一体化“能源路由器”,成为未来零碳社会价值分配的核心枢纽,更是绿色经济运行的底层操作系统。

06

技术布局与全球竞合:海内外智能电网龙头的差异化发展路径

智能电网行业的全球竞合格局中,海内外企业依托自身资源禀赋与市场需求走出截然不同的发展路径。海外老牌巨头凭借深厚的技术积淀、全球化研产销 *** ,走全产业链高端化、系统级集成+全球标准主导的发展道路,聚焦智能电网核心基础设施研发与全球市场布局;国内企业则立足本土新型电力系统建设需求,形成国资龙头掌标准、民营梯队攻细分的特色格局,深耕本土电网智能化改造赛道,同时依托“一带一路”推进产品与标准出海,逐步向“设备+系统+服务”模式升级。

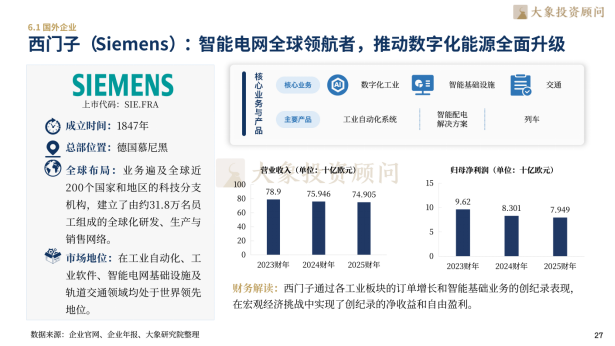

海外企业以全球化布局、全领域技术覆盖、高端系统级解决方案研发为核心发展逻辑,依托成熟的全球运营体系占据产业链高端环节,主导全球智能电网行业标准制定。以西门子为代表,作为智能电网全球领航者,其业务遍及全球近200个国家和地区,核心业务覆盖工业自动化、智能配电解决方案等多领域,凭借数字化工业与智能电网基础设施的深度融合,在宏观经济挑战下实现业绩稳定增长,成为全球智能电网数字化升级的核心引领者。

国内企业以本土市场深耕、细分赛道技术突破、“设备+服务”一体化升级为核心发展逻辑,立足国内电网智能化改造的巨大需求打造核心竞争力,同时稳步推进国际化布局。以威胜集团为代表,作为国内智能计量领军企业,核心聚焦智能电表、电力数据采集与管理系统等细分领域,2024年依托海外业务拓展与智能配用电业务升级实现营收利润双增长,从单纯的硬件供应逐步向电力数据管理、智能配电系统解决方案延伸,走出了细分赛道龙头+本土数字化升级+全球化拓展的特色发展路径。

施耐德电气、通用电气等其他海外企业分别聚焦能效管理与数字能源的系统级整合、能源装备制造与智能电网升级的转型发展,明阳电气、科大智能、盛隆电气等国内企业则各有发展侧重,或融合新能源与智能配电布局或深耕配电自动化并向系统集成升级或聚焦成套电气设备并以工程场景驱动发展,均在各自的细分领域构筑起独特的核心竞争力。

【目录展示】

1.体系重构——智能电网的定义演进与代际跨越

1.1维度重定义:从“物理连接”到“数智孪生”

1.2历史坐标系:复盘电网迭代的确定性路径

2.红利释放——政策顶层设计与万亿市场规模测算

2.1政策策源:体制改革与降碳目标倒逼投资提速

2.2市场景气度:存量改造与增量爆发的双频共振

3.价值解构——产业链全景穿透与核心环节卡位

3.1上游供给:关键元器件的国产替代与“技术无人区”探索

3.2中游集成与调度:软件定义电网的生态位博弈

3.3下游延伸:多元场景驱动的商业价值再造

4. 壁垒构筑——复杂系统下的不可能性三角与准入护城河

4.1 核心驱动因子:消纳焦虑与系统韧性的双重博弈

4.2 竞争壁垒:非标准化、高可靠性与强客户粘性

5. 格局博弈与终局展望——存量巨头与新势力的遭遇战

5.1 竞争态势扫描:集中度提升与跨界渗透并存

5.2 行业趋势前瞻:AI大模型赋能下的终局想象

6.标杆解构——海内外龙头企业的战略路径对比

6.1国外企业

西门子(Siemens):智能电网全球领航者,推动数字化能源全面升级

施耐德电气(Schneider Electric):全球能效管理龙头,智能电网与数字能源的系统级整合者

通用电气(General Electric):能源装备巨头转型,推动智能电网与新型电力系统升级

6.2国内企业

威胜集团(Wasion Group Holdings):智能计量领军企业,电网数字化与数据化基础构建者

明阳电气(Mingyang Electric):新能源电气设备企业,风电与智能配电融合布局者

科大智能(Keda Intelligent Equipment):配电自动化核心厂商,电网末端智能化的重要推动者

盛隆电气(Shenglong Electric):成套设备骨干企业,基础设施电气系统集成服务商

上探智能电网的技术创新,下接商业转化的模式变革,大象投顾锚定新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野解锁发展新局——智能电网,开启未来无限可能,我们愿与优秀企业并肩同行,提供全方位的全球化咨询及资本服务。

深圳大象投资顾问有限公司,前身创建于1998年,总部在深圳,并在北京、杭州、济南设有办公室。大象投顾是中国最早专注于IPO咨询的机构,也是目前市场占有率更高的机构。以当年成功过会企业及上市企业数量计算,大象投顾已经连续十几年蝉联IPO行业研究及募投项目可行性研究顾问市场份额领导地位。

大象投顾主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资 咨询服务及并购咨询服务。具体内容包括:A股IPO行业研究、IPO募投项目可行性研究、再融资募投项目、可行性研究(增发、再融资)、并购标的可行性研究、港股IPO行业顾问、商业尽调、投后项目管理评价等。

截至2025年,大象投顾已服务超两千家境内外上市企业,包括影石创新、马可波罗、八马茶业、源杰科技、智微智能、超卓航科( *** )、公牛集团、欧派家居、香飘飘、珀莱雅、杭可科技、东山精密、盈峰环境、海格通信、精测电子、天合光能、TCL科技、利扬芯片、贝泰妮、倍轻松( *** )、南网科技、德业股份、开普云、江淮汽车等。全面覆盖半导体与芯片、TMT、双碳新能源、医疗与生命科学、汽车及零部件、环保节能科技、航天航空、人工智能、工业制造等主要行业。

公司先后荣获国务院发展研究院年鉴指定行业研究机构、年度更佳IPO咨询服务机构、金融咨询服务更佳供应商等多项殊荣,同时也是多省市上市协会《上市公司发展白皮书》指定编著单位。