风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

今天要查的这起“财报疑案”,主角是ICT行业大佬——紫光股份,顶着英伟达唯一影子股、云平台市占率之一的光环。$紫光股份(000938)

但它的2025年三季报却疑点丛生,14.04亿业绩同比下滑,41倍市盈率,到底是陷阱还是机会?财官带大家深挖到底。

结合当下财经热词“AI智能体”“东数西算”“算力租赁”,这起疑案背后,藏着整个ICT行业的底层逻辑。

疑案初现:一份布满“破绽”的财报,看似死局已定

财官拿到这份财报的之一时间,就发现了之一个致命疑点——2025年三季度业绩14.04亿,同比下降11.24%。

要知道,这可是顶着英伟达光环、手握东数西算项目的企业,业绩下滑直接让市场慌了神,不少人直呼要“踩雷”。

更让人起疑的是它的市盈率(动态)41倍,对比当下科创50指数的估值水平,看似偏高,进一步加深了市场疑虑。

一时间,“业绩暴雷”“估值泡沫”的声音不绝于耳,仿佛这只ICT巨头已经陷入死局,再无翻身可能。

财官却觉得不对劲,多年财报破案经验告诉我,单一利空数据背后,往往藏着被掩盖的真相,这只是反派放出的烟雾弹。

线索追踪:拆解行业逻辑,找到疑案的核心背景

要破这起财报疑案,首先得摸清它所处的行业逻辑,这是找到真相的关键,也是看懂所有数据的前提。

当下ICT行业的核心逻辑,就是“算力为王”,叠加东数西算、AI智能体爆发,算力基础设施需求迎来井喷。

行业整体处于“扩产+转型”阶段,头部企业纷纷布局算力中心,而它作为全栈ICT基础设施服务商,刚好踩中风口。

它积极参与甘肃、贵州、内蒙的算力中心建设,贴合东数西算政策导向,同时布局储能,完善算力配套服务。

更关键的是,AI智能体的爆发带动算力需求指数级增长,而算力的核心支撑,正是它主营的 *** 、计算、存储服务。

关键突破:商业模式解密,找到破局的“金手指”

财官顺着线索深挖,终于找到这起疑案的“金手指”——它的商业模式,才是最被市场低估的核心竞争力。

它的商业模式核心是“全栈布局+生态绑定”,提供 *** 、计算、存储、云计算等全栈ICT基础设施及服务,一站式解决客户需求。

最关键的伏笔的是,紫光数码旗下紫光晓通,是英伟达数据中心全系列产品中国区总 *** ,这是独一份的优势。

要知道,英伟达当下全力押注AI推理时代,其GPU是算力核心,而它相当于手握英伟达算力资源的“独家通道”。

同时,它以商用终端为平台,搭配MagicHub云屏等解决方案,让终端联动云端,形成“终端+算力”的闭环,粘性极强。

反转时刻:数据反差揭秘,所有疑点都有合理答案

财官继续深挖数据,发现了更多反转线索,每一个看似利空的疑点,都能找到对应的合理解释,反差感拉满。

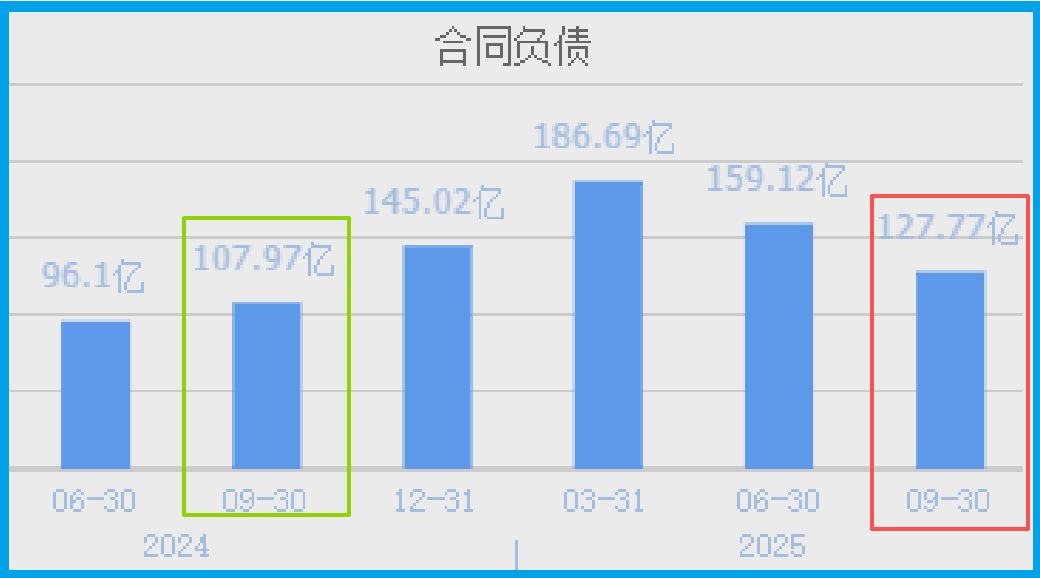

之一个反差:业绩下滑但订单暴涨,收到客户的订单127.77亿,同比增长18.34%,说明市场需求根本没减。

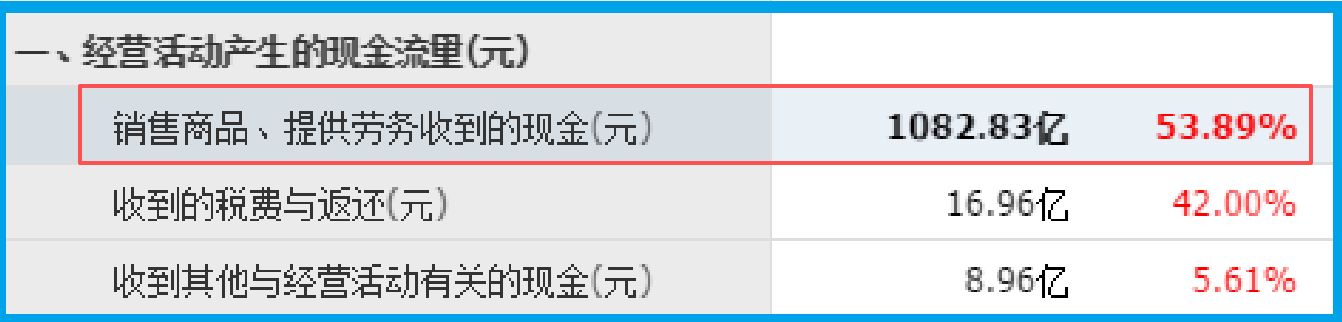

第二个反差:销售商品收到的现金总额1082.83亿,同比增长53.89%,还高于营业收入,现金流极其健康。

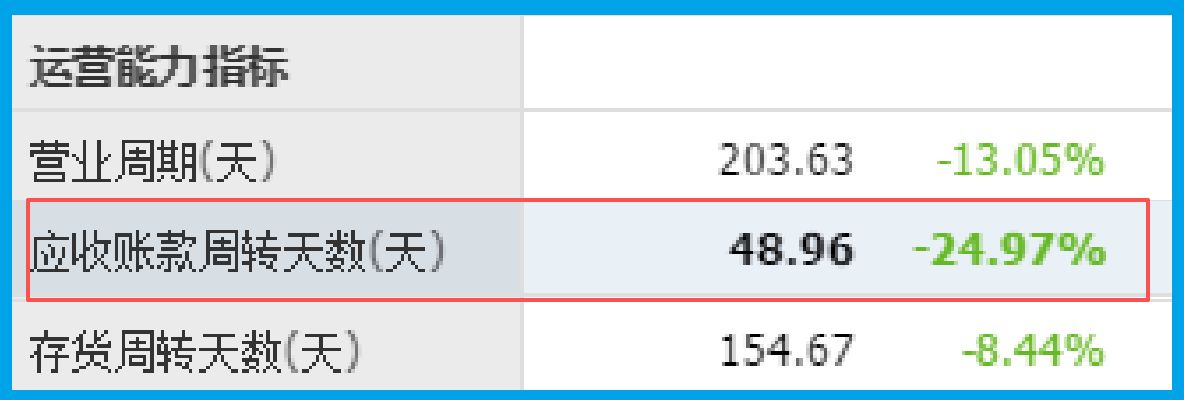

第三个反差:回款周期49天,同比加快24.97%,说明公司回款能力大幅提升, *** 效率明显改善。

这些数据就是最关键的“证人”,它们举证:业绩下滑只是短期阶段性调整,并非基本面恶化,反派的烟雾弹被彻底戳破。

估值拆解:41倍市盈率,是泡沫还是合理估值?

破解了业绩疑云,接下来财官带大家拆解估值,看看41倍市盈率到底合理不合理,这是本案的关键收尾。

从行业对比来看,当下算力、AI相关企业估值普遍偏高,科创50指数部分标的市盈率也处于41倍左右水平。

它的41倍市盈率,结合其行业地位——云平台市占率之一、英伟达独家 *** ,其实处于合理区间,并非泡沫。

再结合它的订单增长、现金流改善、回款加快,后续业绩有望逐步回暖,当前估值其实是被市场低估的。

很多人只看到41倍的数字就慌了,却忽略了估值背后的核心逻辑:算力赛道的长期价值,以及它的独家优势。

真相大白:财报总结,给股民的真心提醒

经过财官层层拆解,这起财报疑案的真相终于水落石出,没有所谓的“雷区”,只有被误解的价值。

它的核心价值,在于绑定英伟达的算力资源、全栈ICT的商业模式,以及贴合东数西算、AI智能体的行业风口。

2025年三季度业绩下滑,只是短期阶段性调整,订单、现金流、回款等核心数据,都在印证其基本面稳健。

财官知道,很多朋友看到业绩下滑就慌了,生怕踩雷,这种心情财官完全能理解,毕竟大家的钱都不是大风刮来的。

但财报破案的核心,就是不被单一数据迷惑,要透过现象看本质,它的长期价值,藏在每一个被忽略的细节里。

当下ICT行业处于黄金发展期,算力需求持续爆发,它凭借自身优势,后续有望实现业绩反转,值得长期关注。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。