炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金 | 安全溢价:中国资产新一级推进器

来源:中金点睛

中金研究

去年以来市场风格发生变化,能够促进国家资源能源自足与生产力提升的广义安全资产趋势性获得溢价,表现在:大宗商品不同品种间相继开启超级周期,跨国来看新兴市场特别是资源国和资本品生产国的资产表现突出,权益市场内工业、原材料、能源、国防航空航天等板块领涨(《资产大挪移:重新定义安全资产》)。我们在《特朗普“大重置”:债务化解、脱虚向实、美元贬值》中指出,在全球多极化和产业链重构的大背景下,全球资金将较长期脱虚向实,更多流向科技、防务、工业、资源等投资,并推动各国政策框架转向“大 *** ”(《“小 *** ”的终结》)。由此带来的安全性投资需求具备较大成长空间,为全球安全资产提供相对确定性的溢价。

在全球地缘风险抬升,多极化、再工业化、再武装化导致供给能力越发受限的大背景下,“安全资产”的内核正在被重新定义(详见《地缘冲突经济学与资产定价》)。安全资产不是传统避险资产。研究发现,美债虽然在经济衰退时期能够提供一定的避险收益,但在战争期间美债避险属性大幅削弱,其收益显著不如股票等风险资产。安全资产也不是传统防御资产,后者可以对冲经济周期下行,却无法对冲地缘风险。传统的防御板块依靠较稳定的分子端,仅仅作为经济周期下行时期的防守型资产,但在面对当前地缘风险上升、全球再工业化、再武装化的局面时,对冲功能较弱,甚至往往跑输。我们认为,当前全球环境下的“安全资产”是指能够保障供给能力、夯实国家安全的资产。

“大制造+强科技”双重支撑下,中国资产“安全溢价”正在历史性重估。1930年代存在类似当前逆全球化、地缘风险上升的情形,彼时美国凭借强大的工业实力,其“安全资产”同样大幅领涨。当前中国已成为全球供给的保障者、全球波动的稳定器。从数量看,当前中国工业增加值占全球比重约30%,远高于美国、欧盟和日韩等主要国家和地区不足15%的占比水平。从质量看,国内企业研发支出强度达到发达国家水平,以电子和电气设备为代表的高端制造企业数量占比稳步增加,高技术产品出口占比超过六成。

全球供给能力较长期受限,将促使中国资产从“地缘风险资产”向“战略性安全资产”的重定价。中国产业体系已构建成技术、规模与完整性三重壁垒的护城河,其深度在逆全球化加速的背景下将被放大。逆全球化越深化,拥有完整产业体系的经济体越具有不可替代性,中国资产的“安全溢价”将得到进一步强化。

点击小程序查看报告原文

目录

探究安全溢价

重新定义安全资产

寻找安全资产

探究安全溢价

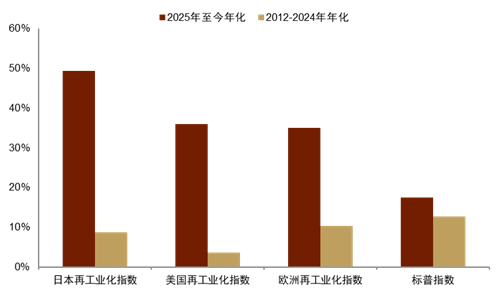

近年来,逆全球化浪潮愈演愈烈、地缘风险频发、并逐渐主导各国政策转向安全、韧性与战略竞争,广义的安全性资产获得更多溢价(《资产大挪移:重新定义安全资产》)。在跨资产领域,从贵金属到能源陆续获得市场追捧,在权益市场内部,标普行业中电信、工业、能源、公用事业等在2010-2024年跑输大盘的板块开始领先,跨国来看,站在芯片前端的韩国和能源资源供应链前端的巴西市场开始领先,而各国工业化指数亦均有较强表现(图表1)。这些展现出新的进攻性投资热点,更多与稳定的供给侧有关,与以往需求侧领先的消费金融科技风格截然不同。从宏观角度审视,新的热点往往关系到国家的资源能源自足与生产力提升,即所谓的“安全资产”。

图表1:各国再工业化指数均跑赢标普

注:美、欧再工业化指数基于美股和欧股制造、国防、原材料、能源等行业龙头企业编制,日本为OPPJ指数

资料来源:Bloomberg,中金公司研究部

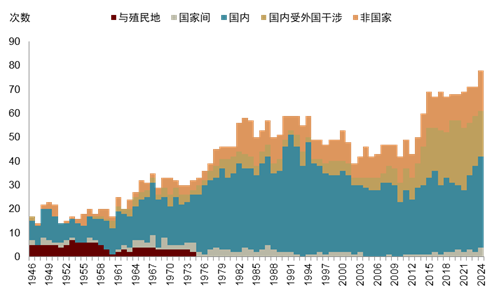

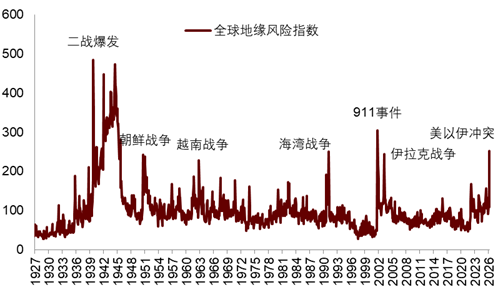

安全成为资产配置中重要的风格,反映近年来全球宏观环境转向。我们在《地缘冲突经济学与资产定价》中指出,经济基础形成的硬约束,带来不同的政策路径,建构起不同的国际环境,进而影响全球资产表现和配置行为。1980年代以来,全球化伴随着美国国内贫富差距拉大,并在2008年金融危机的激化下,滋生了逆全球化思潮。2025年,随着特朗普重掌白宫,“对等关税”的推出导致全球贸易环境再度恶化,供给扰动加强。经济动荡伴随着地缘冲突增加,近年来全球地缘冲突爆发逐渐频繁,2025年以来美国优先战略深化到外交领域,委内瑞拉问题、格陵兰岛归属、美以伊冲突等相继爆发,进一步加大了对供应链的冲击。

图表2:地缘冲突爆发频次走高

资料来源:IMF,中金公司研究部

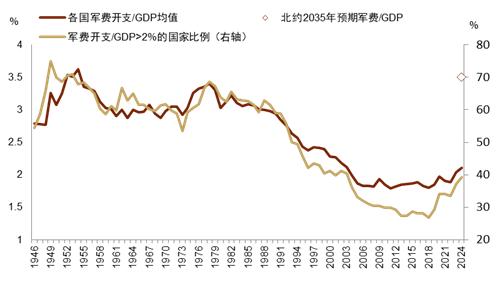

图表3:全球军费开支强度开启上行趋势

资料来源:IMF,中金公司研究部

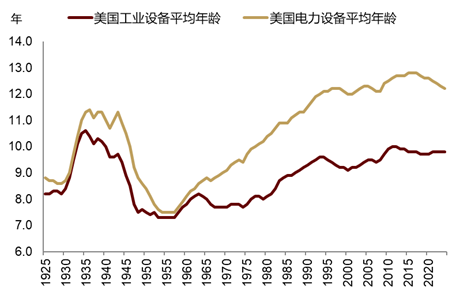

为应对供给侧危机,各国政策加速向安全性和经济韧性倾斜。一方面,全球军费开支增加[1]。根据IMF统计,各国军费开支/GDP的均值在2023年升破2%,军费开支占GDP超过2%国家的比例在2018年仅有27%,而至2024年已接近40%(图表3)。往前看,我们预计全球军费增加的势头大概率持续,今年4月德国国防部发布的国家军事战略强调建设欧洲最强大常规军队[2],北约预计在2035年将军费/GDP比例拉升至3.5%。另一方面,围绕供给能力的投资加速。自特朗普之一任期以来,推动再工业化已逐渐成为美国国会两党共识。去年以来,AI链带动的电力设备、工业设备相关更新需求旺盛,且投资需求逐渐向机械、金属制品等宽领域辐射。去年7月通过的大而美法案,通过对企业减税和新增对合资格生产性资产加速折旧抵税等政策,可能加速投资扩张势头。近年一季度,固定资产投资已经超过消费,成为对美国GDP增长更大贡献项[3],而往前看,鉴于美国工业、电力等设备较为陈旧(图表4),我们认为供给侧投资的空间或仍然较大。

图表4:美国工业设备陈旧,更新需求大

资料来源:Haver,中金公司研究部

图表5:美国进入财政顺周期时期

资料来源:Haver,中金公司研究部

*** 角色的转变将为安全投资注入资金支持。我们在《“小 *** ”的终结》中指出,本轮中东冲突则将能源与国家安全置于核心, *** 角色持续扩张,“小 *** ”理念加速退场。伴随着大 *** 的强化,行政主导的资金或将逐渐向军费、投资等领域倾斜。事实上,美国近年来已经进入了少有的财政顺周期(图表5)。

重新定义安全资产

在全球地缘风险抬升,多极化、再工业化、再武装化导致供给能力越发受限的大背景下,“安全资产”的内核正在被重新定义。

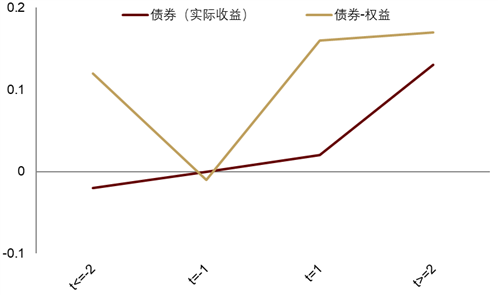

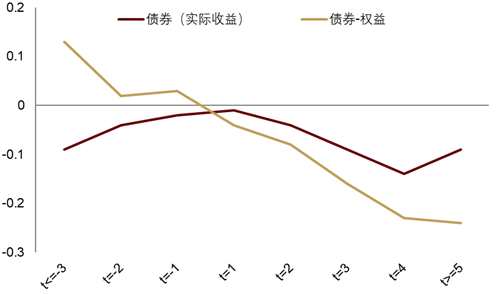

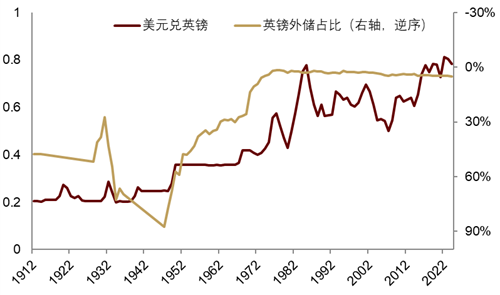

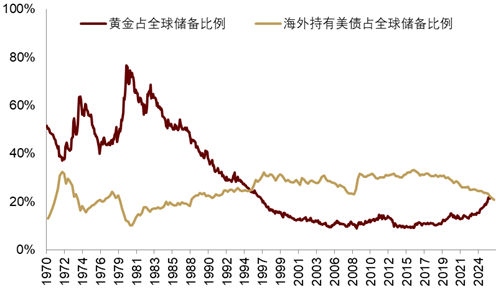

安全资产不是传统的避险资产,后者的避险属性依赖其发行人的背书。传统的避险资产包括黄金、美债和美元等,除黄金外,债券和货币作为避险资产依赖于其发行人的背书。以美债为例,Jiang et al (2026)[4]研究发现,美债虽然在经济衰退时期能够提供一定的避险收益(图表6),但在过去300年的战争期间[5],美债避险属性消失,其收益甚至不如股票等风险资产(图表7)。这与我们在《地缘冲突经济学与资产定价》中的发现一致。这主要是由于战争期间往往伴随通胀上行和金融抑制,从而压制债券收益,使其难以有效对冲战争和地缘风险。类似的,美元作为全球主导货币呈现出一定的避险属性,背后是美国在全球经济和金融体系中的主导地位。历史上英镑也曾作为全球主导货币,但随着二战后布雷顿森林体系的建立,美元取代英镑成为主导货币,英镑主导地位的下降带来英镑的趋势性贬值(图表8)。在当前多极化的进程中,美元作为主导货币和储备资产的地位或边际弱化,可能在一定程度上削弱美债的避险属性(图表9)。

图表6:债券在经济衰退期表现较好…

资料来源:Jiang et al (2026),中金公司研究部

图表7:…在战争时期表现较差

资料来源:Jiang et al (2026),中金公司研究部

图表8:英镑地位削弱伴随英镑贬值

资料来源:Global Macro Database,Eichengreen et al (2017)[6],中金公司研究部

图表9:美债主导地位有所弱化

资料来源:Haver,中金公司研究部

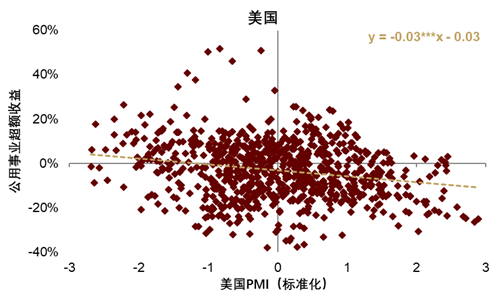

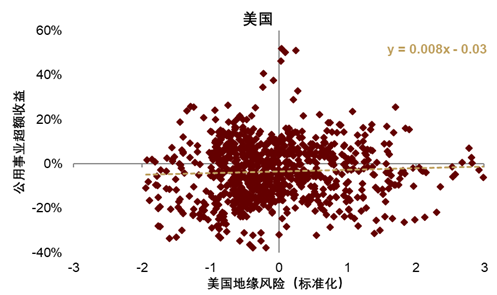

安全资产也不是传统的防御资产,后者可以对冲经济周期下行,却无法对冲地缘风险。公用事业板块往往被视为传统的防御资产,不论在美国还是在中国,其相对大盘的超额收益与经济增长存在明显的负相关,经济走弱时防御资产存在正的超额收益(图表10)。但防御资产对地缘风险几乎没有对冲能力,中美公用事业板块超额收益与地缘风险几乎不存在相关性(图表11)。因此,传统的防御板块依靠较稳定的分子端,仅仅作为经济周期下行时期的防守型资产,但在面对当前地缘风险上升、全球再工业化的局面时,对冲功能较弱,甚至往往跑输。

图表10:美国防御板块能够对冲经济周期…

注:数据样本为1950年至2026年,右图同

资料来源:Haver,French Website[7],中金公司研究部

图表11:…但难以对冲美国地缘风险

资料来源:Haver,French Website,中金公司研究部

我们认为,当前全球环境下的“安全资产”是能够保证供给能力、提供生产安全的资产,更具体说,能够夯实国家安全实力的资产。在全球和平红利消退、地缘风险抬升的背景下,“安全”取代“效率”将成为资产定价的核心逻辑。资产的“安全性”不再仅仅来自流动性或防御属性,更来自极端情境下的生产供给能力。能够切实提升国家供给能力和抵御风险能力的资产构成当下的“安全资产”,以顺应当前多极化、再工业化、再武装化的趋势。与传统避险资产以牺牲收益换取流动性与低波动性不同,当下安全性定义正从“流动性储备”重新锚定为“硬实力支撑”。而硬实力本身具有生产性,能够创造真实收益,使安全溢价本身成为超额收益的来源,促使资金配置从金融资产转向实物资产。具体来看,“安全资产”的两条主线,一是资源自足与硬资产主线,包括能源、有色金属等商品,二是生产力提升主线,包括以AI为代表的高科技、高端装备制造、专精特新企业,兼具安全属性与成长属性。中国在“大制造+强科技”双重加持下,全球供给能力较长期受限将促使中国资产从“风险资产”向“战略性安全资产”的重定价(详见《资产大挪移:重新定义安全资产》)。

寻找安全资产

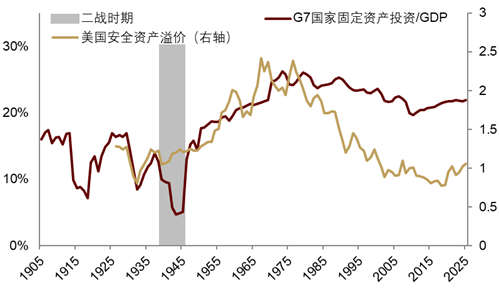

1930年代存在类似当前逆全球化、地缘风险上升和再武装化的情形,彼时美国凭借强大工业实力,其“安全资产”同样领涨。1930年代初,美国经济陷入大萧条,并通过《斯穆特-霍利关税法》,大幅提高进口农产品关税,引发全球贸易摩擦,加剧全球经济衰退。同时欧洲和亚洲法西斯主义崛起,全球地缘风险抬升(图表12)。其后,随着美国经济逐渐好转,全球军费和资本开支加速。彼时,美国工业生产总值占全球比重近50%,成为全球稀缺生产能力的提供者(图表13)。以钢铁机械、设备制造为代表的“安全资产”跑赢大盘(图表14)。事实上,在整个80年代之前,全球仍处于工业化深化时期,主要国家资本开支上升,安全资产溢价同步上行。直到80年代后全球化日益深化,在和平红利日益提升的背景下,发达国家开始小 *** 化、去工业化,推行自由化金融化,安全资产溢价大幅回落。在当前全球再工业化、再武装化进程中,全球再工业化指数表现再度领跑。

图表12:…地缘风险上升

资料来源:Haver,中金公司研究部

图表13:上世纪美国工业产出全球占比近50%

资料来源:UNIDO,Bairoch (1982)[8],中金公司研究部

图表14:美国安全资产表现对应工业化周期

注:安全指数为科技硬件、通讯设备、汽车及零部件、电力设备、工业、工业材料、能源、替代能源和电力行业的等权重加权指数。溢价为安全指数相比全市场指数比值。

资料来源:Global Macro Database,French Website,Reuters,中金公司研究部

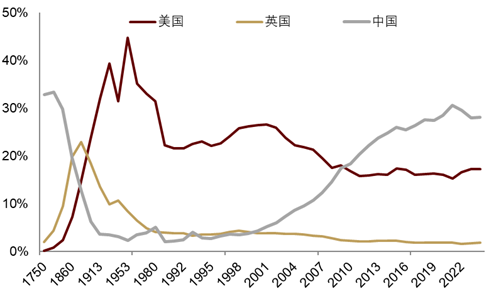

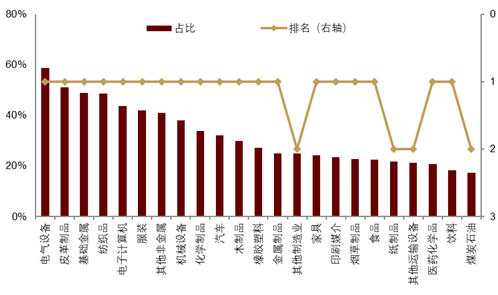

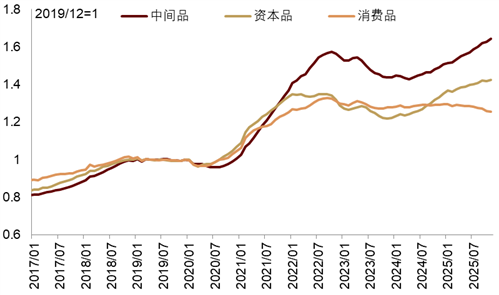

当前中国已成为全球供给能力的提供者。从数量看,当前中国工业增加值占全球比重约30%,远高于美国、欧盟和日韩等主要国家和地区不足15%的占比水平。在23个主要的工业品种,中国有19个产量居全球之一,是全世界唯一拥有联合国产业分类当中全部工业门类的国家[9](图表15)。从质量看,国内企业研发支出强度达到发达国家水平,以电子、电气设备和医药为代表的高端制造企业数量占比稳步增加,带动国内经济复杂度和创新指数稳步提升。以AI和新能源为代表的前沿领域公开专利数量均为世界之一位。强大的供给能力在全球再工业化背景下利好国内中间品和资本品出口,特别是高技术产品出口占比维持高位(图表16)。

图表15:中国主要工业产品产出全球之一

资料来源:UNIDO,中金公司研究部

图表16:中间品和资本品引领中国出口增长

资料来源:海关总署,UN Comtrade,中金公司研究部

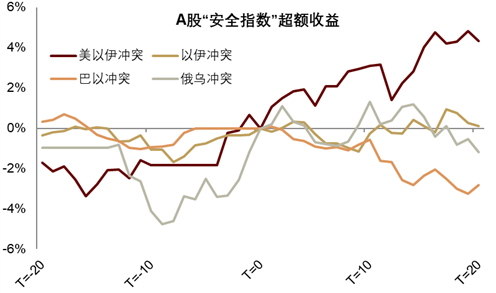

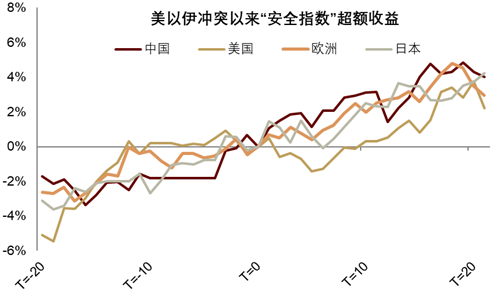

“大制造+强科技”双重支撑下,中国资产“安全溢价”正在经历历史性重估。中国产业体系已构建成技术、规模与完整性三重壁垒的护城河,其深度在逆全球化加速的背景下将被放大。逆全球化越深化,拥有完整产业体系的经济体越具有不可替代性,这种稀缺性本身构成中国资产“安全溢价”的基础。2025年以来,以能源资源和科技制造为代表的中国“安全资产”出现明显的超额收益(图表17)。中国资产正从拜登时期的“地缘风险折价”转为“安全韧性溢价”。今年初以来,过去几年持续被海外主动资金低估和低配的A股资产重获海外青睐,A股已从过去的系统性低配转为高配。从动态角度来看,A股在历次地缘冲击下相比其余主要市场的超额收益呈现明显的改善趋势,从俄乌冲突中的负超额收益到美以伊冲突以来的正超额收益(图表18)。中国资产在地缘冲突中韧性的每一次强化,都是在校正市场的固有认知,中国资产的“安全溢价”正逐渐被认知。从全球范围看,资源品和科技制造行业代表的安全资产得到越来越多的市场共识,在历次地缘冲突中表现逐渐得到强化(图表19)。在全球地缘风险上升、和平红利减退和全球再工业化的大背景下,以资源能源、装备制造、国防航天、相关科技构成的安全主线正在吸引更多全球资金的关注,我们认为,中国资产的“安全溢价”将得到进一步强化。

图表17:中国“安全资产”溢价上升

注:安全指数为科技硬件、通讯设备、汽车及零部件、电力设备、工业、工业材料、能源、替代能源和电力行业的等权重加权指数。溢价为安全指数相比全市场指数比值。

资料来源:Reuters,中金公司研究部

图表18:A股“安全资产”表现改善

注:超额收益为安全指数相比全市场指数的差值。T=0为地缘冲突事件爆发日,资产价格标准化为0,时间单位为日。右图同。

资料来源:Reuters,中金公司研究部

图表19:全球“安全资产”表现亮眼

资料来源:Reuters,中金公司研究部

[1]https://www.sipri.org/media/press-release/2026/global-military-spending-rise-continues-european-and-asian-expenditures-surge

[2]https://www.news.cn/world/20260422/e39ceedd24d74bcba3193b2f43d5f091/c.html

[3] https://www.bea.gov/data/gdp/gross-domestic-product

[4] Jiang, Lustig, Nieuwerburgh and Zhao, Are Government Bonds Safe in Times of War and Pandemic,NBER Working Paper

[5] 样本包括1812战争(1812 - 1815年),美墨战争(1846 - 1848年),美国内战(1861 - 1865年),美西战争(1898年), 一战(1914 - 1918),二战(1939 - 1945年),朝鲜战争(1950 - 1953年),伊拉克-阿富汗战争(2001 - 2003年),和疫情期间(2020 - 2023年)。

[6] Eichengreen, Mehl and Chiţu (2017), How Global Currencies Work: Past, Present and Future, Princeton University Press

[7]https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html

[8] Paul Bairoch (1982), International industrialisation levels from 1750 to 1980, Journal of European Economic History

[9] https://www.gov.cn/lianbo/bumen/202409/content_6973433.htm

Source

文章来源

本文摘自:2026年5月27日已经发布的《安全溢价:中国资产新一级推进器》

于文博 分析员 SAC 执证编号:S0080523120009

范理 分析员 SAC 执证编号:S0080525110003 SFC CE Ref:BUD164

张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988