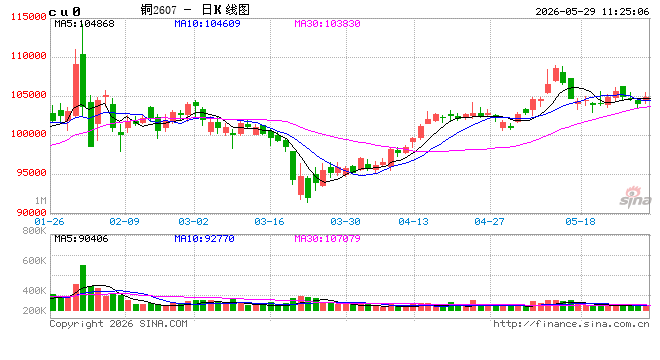

铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

隔夜内外铜价震荡走高,国内精炼镍现货进口小幅盈利。宏观方面,国4月耐用品订单大增7.9%,远超预期;美国4月PCE物价指数同比3.8%创三年新高,核心指数同比加速至3.3%。经济韧性,但通胀依然顽固,加息阴影不散一度抑制金价走势。地缘政治方面,伊媒称伊美“谅解备忘录”文本尚未定稿,伊方尚未同意任何谅解备忘录,但谈判进展依然向着缓和方向进展。库存方面,LME库存下降2200吨至385100吨;Comex库存增加739吨至578993吨;SHFE铜仓单下降450吨至94480吨,BC铜仓单增加300吨至12778吨。需求方面,从国内空调冰箱等排产计划来看,传统用铜和新兴用铜量仍在分化,另外铜价反复影响下游采购节奏。宏观地缘反复及基本面纠结下,市场缺乏打破当前平衡的因素,若美伊谈判继续朝着突破的反向演进,理论上对铜价会有利多效应,但同时若霍尔木兹海峡问题解决下,相应的海外硫磺短缺问题也会有所缓解,因此市场或相对乐观但仍会偏谨慎看待。继续关注美伊谈判进展情况。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍涨1.06%报19090美元/吨,沪镍涨0.61%报144420元/吨。库存方面,LME库存维持278064吨,SHFE 仓单增加894吨至83060吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水跌400至-450元/吨。据 *** M,印尼高镍生铁产线自3-4月起,已有部分因镍矿供应不足及成本高企进入检修减产状态,叠加园区内电解铝产能投产,电力资源分配下,预计未来数月,IWIP工业园区将有10-15%的现有高镍生铁产能维持轮换检修状态,短期供应难有明显恢复。据Mysteel调研了解,印尼小k岛某RKEF项目计划将于6月份将高镍生铁产线转做冰镍,预计影响高镍生铁月产量约2600金属,冰镍供应相应增加。供应端来看,一方面在于配额问题导致的印尼相关矿山进入维护阶段,同时,根据现行规定,企业可在2026年下半年正式提交RKAB修订,届时 *** 将综合评估后决定是否批准。另一方面,此前原料供应和价格导致印尼部分项目降负荷运行,出现供给端主动收窄,当前硫磺供应和价格压力或将有望减轻,但仍需时间补充。需求端,5月三元前驱体、三元材料和不锈钢耗镍均有增加。然而,近期一级镍库存压力仍然较大,周度LME库存回升,国内社会库存延续增加。供给端扰动带动价格走强,考虑低多布局机会,关注前期供给端减产是否能够带动库存去化。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏强,AO2609收于2881元/吨,涨幅0.63%。持仓增仓10959手至34.1万手。沪铝震荡偏强,隔夜AL2607收于24385元/吨,涨幅0.39%,持仓增仓929手至29.3万手。铝合金震荡偏强,隔夜主力AD2607收于22995元/吨,涨幅0.39%。持仓减仓1877手至7957手;现货方面, *** M氧化铝价格回涨至2671元/吨。铝锭现货贴水收至100元/吨。佛山A00报价回跌至24010元/吨,对无锡A00报贴水130元/吨,铝棒加工费河南临沂持稳,其他多地上调50-100元/吨;铝杆1A60系加工费上调50元/吨,6/8系加工费持稳,低碳6/8系下调260元/吨。几矿宣布6月即将落地出口管制措施,氧化铝空头避险离场。国内氧化铝库存总量积累、结构分化,进口氧化铝集中到港增量,远超05合约仓单注销、氧化铝焙烧检修厂以及电解铝厂原料备库消耗下的三重减量。后续进口到港量持续增加、5月末新产能投放叠加下游提货偏慢,供应增压明确,警惕近月仓单交割风险。电解铝方面,美联储议息会议降息预期偏鹰,短期有色或受到一定程度的抑制,铝价难以向上突破出震荡区间。随着国内出口展现韧性、下游加工端阶段性修复,铝锭社库转为去库周期,与LME低库存开始共振,内外高价差存在窄幅收敛的空间。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

28日工业硅震荡偏弱,主力2609收于8590元/吨,日内跌幅0.12%,持仓增仓1301手至27万手。百川工业硅现货参考价9139元/吨,较上一个交易日上调3元/吨。更低交割品价格回落至8600元/吨,现货升水收至10元/吨。多晶硅震荡偏弱,主力2606收于36960元/吨,日内跌幅0.16%,持仓增仓3776手至84582手;调整后更低交割品标准降至31000元/吨,现货贴水扩至5960元/吨。工信部近期将工业硅纳入重点节能监察范围,根据能效指标推动低效产能优化。但供给侧政策未落地前,资金情绪持续向上动力有限、冲破前高压力较大。当前市场主要计价进入6月成本重心回调预期以及西南出现开工骤增节奏。因下游接货情绪依旧偏弱,当前盘面中价位出现新增套保盘入场,短期以调整为主。多晶硅需求随着终端招标节奏修复,下游存在顺势适度补库、但仍无大规模集中备货动作。在成本回调后现货僵持难以持续,05合约仓单集中注销后、硅厂和期现商仓单抛售压力或给予06合约较大压力。需警惕盘面深度回调以及波动走高可能,发改委和能源局下发绿电直连相关通知,利好远期光伏装机需求,短期情绪有一定托底效应。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2609涨1.97%至178860元/吨,日内减仓2116手至42.65万手。现货价格方面,电池级碳酸锂平均价跌1500元/吨至175500元/吨,工业级碳酸锂平均价跌1500元/吨至172000元/吨,电池级氢氧化锂(粗颗粒)跌2000元/吨至162500元/吨。仓单方面,昨日仓单库存减少216吨至54033吨。供给端,周度产量环比减少346吨至25547吨;5月碳酸锂产量预计环比增加3.4%至113780吨;据海关数据,4月中国进口碳酸锂32650吨,环比增加9%,同比增加15%。2026年4月智利碳酸锂总出口29526吨,环比增3.40%,同比增35.63%,其中出口中国22956吨,环比增21.29%,同比增47.66%。需求端,5月三元材料产量预计环比增加9%至87920吨、磷酸铁锂产量预计环比增加8%至503700吨、钴酸锂产量预计环比增加23%至9480吨、锰酸锂产量预计环比增加7%至13000吨;5月锂电池产量预计环比增加7%至239.3GWh,其中三元电池环比增加6%至33.3GWh,磷酸铁锂电池环比增加7%至196.4GWh,其他电池环比增加7%至9.5GWh。库存端,大样本库存周环比下降1617吨至135643吨,小样本库存周环比下降1247吨至99416吨;按照大样本口径来看,其他环节库存环比下降963吨至75194吨,冶炼厂库存环比下降1443吨至16931吨,下游库存环比增加789吨至43518吨。昨日市场情绪有所修复,6月初步排产来看,需求环比仍然保持较高增速,短期仍在去库的节奏中,社会库存周转天数环比延续小幅下降,警惕供给消息炒作,短期或偏震荡运行,关注企稳后低多机会。