来源:银瑞社

短短一年多时间,戚力壮的职务变了三次。

从2024年底被任命为绍兴市国有资本控股集团有限公司董事、董事长,到2025年7月转任绍兴市国控集团有限公司董事、董事长,再到2026年1月成为绍兴银行党委书记。

1月28日,绍兴银行召开的党委扩大会议上,戚力壮作为党委书记主持会议并讲话,而金建康、陈军、朱志祥作交流发言。

在此之前,金建康担任绍兴银行党委书记近5年时间。

按照此前一贯的做法,绍兴银行党委书记,后面会被提名为董事长。

这意味着,绍兴银行即将换帅了。

不少人会问,为什么是戚力壮?

从戚力壮的履历来看,他曾任绍兴市金融办综合处副处长、办公室综合管理处处长(挂职店口镇党委副书记),绍兴市地方金融监管局综合管理处处长、资本市场处处长,绍兴市金融办政研处处长,绍兴市金融办副主任等职务。

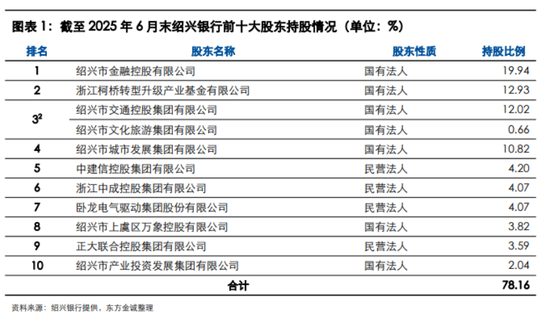

一方面,戚力壮出身自绍兴银行大股东方,代表了股东方对于该行管控的加强。

报告显示,绍兴银行之一大股东为绍兴市金融控股公司,而绍兴市国有资本控股集团正是绍兴市金融控股公司旗下企业。

作为绍兴市金融体系的核心金融机构,绍兴银行在支持实体经济、服务民生领域发挥了重要作用,2024年该行国有股占比已经提升至66.94%。

另一方面,戚力壮长期深耕地方金融工作,既有 *** 方面的工作经验,亦有企业的履职经验,具备一定的领导实力。

而戚力壮连续转变职务,代表着其能力受到一定的认可,被寄予厚望。

尤其是绍兴银行正处于转型升级的关键关头,需要强有力的掌舵者,扭转局面。

戚力壮,来救场了。

他要提升绍兴银行的盈利。

2025年上半年,绍兴银行营收18.50亿元,同比下降了10.67%,净利润10.04亿元,同比下降7.8%,营收、净利双跌。

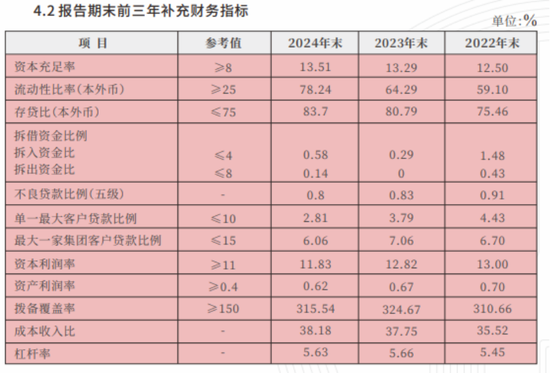

他要控制绍兴银行的成本。

2022年-2024年,该行成本收入比分别为35.52%、37.75%、38.18%,逐渐上涨。

到了2025年上半年,绍兴银行成本收入比为35.7%。

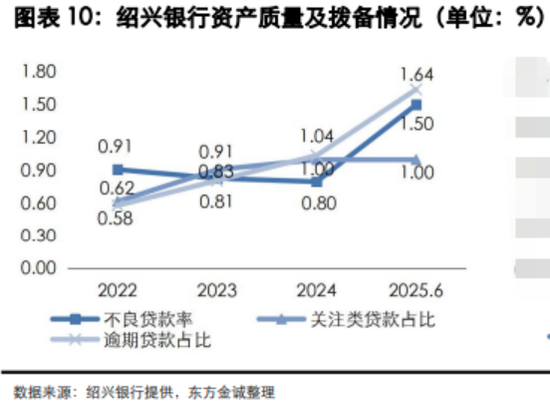

他要提升绍兴银行的资产质量。

截至2025年6月末,该行法人口径贷款余额1727.52亿元,其中公司贷款、个人贷款、票据贴现占比分别为63.11%、23.45%、13.43%。

拨备计提方面,该行保持较大的拨备计提力度,同时加大核销力度化解不良贷款。截至2025年6月末,该行不良贷款率为1.50%,较年初上升0.70个百分点。

受不良贷款规模上升影响,截至2025年6月末,该行拨备覆盖率较年初下降至171.26%。

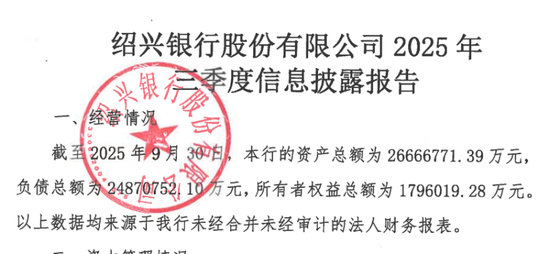

瑞财经发现,绍兴银行的总资产已经开始缩水了。

截至2025年9月底,该行的资产总额为2666.67亿元,较上年末缩水了4.06亿元,负债总额为2487.07亿元,较上年末减少了约83亿元。