CFC金属研究

重要提示:本报告观点和信息仅供符合 *** 适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢理解与配合!

分析师 | 楚新莉 中信建投期货研究发展部

分析师 | 张少达 中信建投期货研究发展部

期货交易咨询业务资格:证监许可〔2011〕1461号

本报告完成时间 | 2026年2月6日

主要议题

一、双焦

中长期供给方面,2025年全年国内炼焦煤产量约4.8亿吨,同比增长2.3%,进口炼焦煤约为1.2亿吨,同比下降2.7%。2026全年,预计国内供应偏稳,弹性收敛,单边扩张或收缩的概率较小,进口端有望迎来增长,增量在蒙煤。

短周期供给方面,稳产增供是主基调,1月煤矿开工与产量明显抬升,供应释放偏积极。进口方面,对国内形成补充,蒙煤通关与口岸库存在高位。截至目前,口岸库存已达400万吨。展望2月,受春节影响供给小幅收紧,但持续性取决于节后复产与进口回补情况,整体更偏节奏性博弈。

库存方面,有明显的结构分化,焦企库存低位、延续去化,而港口及钢厂库存阶段回升,库存更多向下游转移。在提涨落地但需求弹性不足,铁水边际走弱背景下,下游承接能力有限,库存去化效率偏低。整体来看,焦炭库存尚未形成系统性压力,但也难以对价格提供持续支撑,仍处于弱平衡。

总结来看,双焦目前难有趋势性行情。春节前后焦煤供给或有阶段性放缓,但节后产量与进口恢复预期较高,供给回补节奏偏快。在需求未出现明显改善的前提下,中游库存去化空间有限,焦煤价格延续震荡运行,难以形成趋势上涨。焦炭方面,尽管焦化利润承压,但现金流约束下焦企生产惯性较强,供给短期难以出现实质收缩,即便有阶段性提涨或修复,也难以快速改善利润结构,焦炭行情仍将围绕焦钢博弈。

二、合金

需求端方面,有改善空间,但节奏偏慢,钢厂生产强度不高,盈利水平低。春节之前下游基本补库结束,继续补库的意愿和必要性不大。

供应端方面,硅铁产量较低,库存不高,供应端压力不大,硅铁2026年预计新增产能在103.8万吨,其中包含4个大型项目,且项目投产进度多为下半年或年底。长期需要关注硅铁限制类产能用电政策。硅锰目前的高库存压力有待化解,2026年新增产能集中释放,全国硅锰待投产能总计308.7万吨,但若行情表现一般,新增产能情况或不及预期。高库存化解方式:①突发因素导致大幅上涨,盘面升水,现货库存转移至仓单;②时间换空间。

价格方面,硅铁价格偏震荡,短期内供需矛盾不明显。硅锰价格受成本端支撑,预计未来一段时间价格偏震荡。需关注锰矿供给端政策变化,如南非和加蓬相关政策可能对锰矿价格产生较大影响。

三、钢材

宏观环境方面,2026年全球经济增长预期温和放缓,主要风险包括贸易保护主义、地缘政治冲突和发达经济体滞胀,支撑因素包括AI投资热潮、财政货币政策宽松和供应链适应能力提升。预计2026年国内经济增速略低于2025年。另外,2026年需要重点关注政策影响,房地产“三条红线”硬约束退出,逐步进入信用修复与风险缓释阶段,《钢铁行业稳增长工作方案》也提出多项要求,包括产量压减、产能置换比例提升至1.5:1,行业增加值年均增长目标4%以及高端产品供给能力增强。

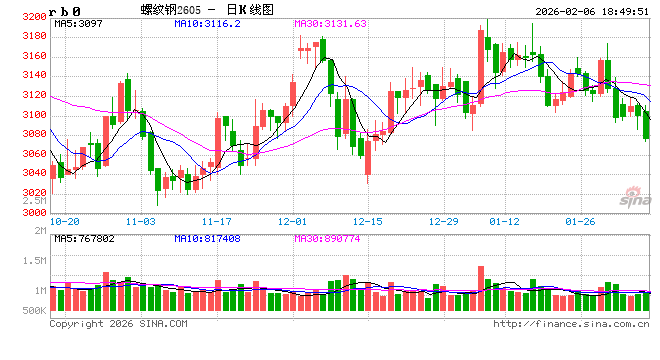

螺纹钢方面,1月份螺纹钢产量逐周回升,需求逐渐下降,库存累库速度慢于往年。我们预计2026年年后累库高度有限,大概900万吨左右,社库高度650万吨左右,累库压力总体可控,关键是节后去库斜率。价格方面,预计2月份螺纹2605合约区间震荡对待,参考运行区间3050-3200元/吨。

热卷方面,1月份供给波动不大,需求维持较高位置,总库存去库速度创近10年农历同期的新高。另外,热卷今年累库规律跟往年不同,1月末还未启动,预计2026年年后累库高度有限,总库存大概450万吨左右,社库高度350万吨左右。价格方面,预计2月份热卷2605合约运行区间3200-3350元/吨。

四、铁矿

1月铁矿石走势冲高回落。冲高主要受到新年来贵金属、有色等商品情绪高涨的助推,但由于铁矿石长期供给过剩压制上方空间,以及诸多消息层面的拉拽,目前铁矿石已重回震荡区间。

总库存历史新高,但中品矿库存低。25Q4以来,45港库存从1.4亿吨附近涨至目前接约1.7亿吨的水平,但港口中品矿库存偏紧,根据钢联,15港中品矿库存25Q4去化近600万吨,原因是钢厂盈利率下降至四成,青睐中品位矿使用。

2月节前偏弱运行,但下方有支撑。原因是中品矿偏紧短期延续,目前并未看到太多中品矿低库存改善的驱动。偏弱运行支撑因素是节前铁水恢复较弱,目前228万吨/天,且钢厂补库进入尾声,今年补库力度较往年较弱。另外,预计2月港口仍将继续累库,中性预计下,累积500-600万吨。价格方面,2月05合约预计运行区间760-830元/吨,对于产业采购来讲,05合约760-770元/吨采购为宜,对应普氏指数100-101美元附近。

全年供需来看,2026年全球铁矿供给预计过剩,主流矿山增量1200-1800万吨,非主流矿增量4000-6000万吨,国产矿山增量400-750万吨。过剩幅度扩大700-1200万吨,粗略估算,2026年对应的铁矿供给过剩增量在1800万吨-2800万吨。

价格方面,预计2026年铁矿价格中枢在97美金左右,全年均价下降幅度不大,05合约逢低多,09合约逢高沽空。

2026年需要重点关注:①供给端释放强度(西芒杜项目具体释放量存在不及预期的风险);②铁矿石掉品问题对于平衡表的影响;③出口新规下的需求考验;④国际定价权博弈等。