登录新浪财经APP 搜索【信披】查看更多考评等级

来源:看懂经济

上个月杭州银行交出了2025年的成绩单。

这份业绩快报:总资产突破2.36万亿,净利润迈上190亿大关。

但营收和净利润的走势,出现了背离。一边是营业收入仅微增1.09%;另一边是归母净利润却保持了12.05%的双位数高增长——增利不增收。

作为城商行阵营中公认的“优等生”,杭州银行在资产规模扩张和资产质量上依旧保持着领跑姿态。

但在营收增长乏力的背后,究竟隐藏着怎样的经营逻辑?未来这种增长能否持续?

微增的营收,高增的利润

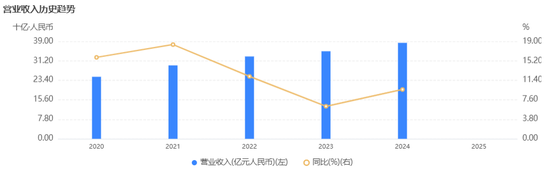

全年营收387.99亿元,同比仅增1.09%,这是近五年更低增速。

此前四年分别为18.36%、12.16%、6.33%、9.61%,而去年营收增长几乎停滞。

但归母净利润却逆势增长12.05%,达190.30亿元。

这中间的“剪刀差”,藏着两个关键。

一是利息收入的“以量补价”。

净息差从2020年的1.98%一路下滑,到2025年三季度已缩至1.35%(企业预警通计算值)。但靠着贷款规模14.33%的扩张,利息净收入仍实现了12.83%的增长,成为营收的关键支柱。

二是非息收入的“债市波动”。

受债券市场波动影响,公允价值变动收益由2024年全年的24.44亿元,转为2025年前三季度的-22.94亿元。仅此一项,就拖累营收超40亿元。

值得注意的是,利润高增长的更大推手,来自支出端——信用减值损失大幅压缩。

2025年前三季度,信用减值仅28.2亿元,同比减少38.47%。

同时,杭州银行释放了大量拨备来“补贴”利润。拨备覆盖率从2021年的567.71%降至2025年末的502.24%,五年累计下降65个百分点,其中2025年一年就降了39个百分点。

不过,营收中也有亮色。

手续费及佣金净收入增长13.1%。在业绩快报中还提到了其全资子公司——杭银理财,其存续产品规模2025年末超6000亿元,同比增长39%。2025年,杭州银行零售客户AUM较上年末增长15.73%。

财富管理这条“第二曲线”,正在加速。

扩张的规模,倾斜的结构

抛开盈利的争议,杭州银行的规模扩张依然迅速。

2025年,杭州银行的资产规模,已正式迈过2.3万亿元大关。

截至2025年末,总资产同比增长11.96%。贷款总额突破1万亿元,增速14.33%;存款14,406亿元,增长13.2%。

回看2021至2025年,总资产增速依次为:18.93%、16.25%、13.91%、14.72%、11.96%。虽然总资产增速较前几年略有放缓,但仍维持在两位数的高增长区间。

信贷结构呈现出明显的“双轮驱动”特征:

一方面,是面向国家战略方向的结构性倾斜。

2025年是杭州银行“二二五五”战略的收官之年,科技金融、绿色金融和先进制造业成为信贷投放的重点方向。业绩快报显示,截至年末,三项贷款余额分别较上年末增长22.25%、23.44%和22.75%,普惠型小微企业贷款余额增长17.06%。

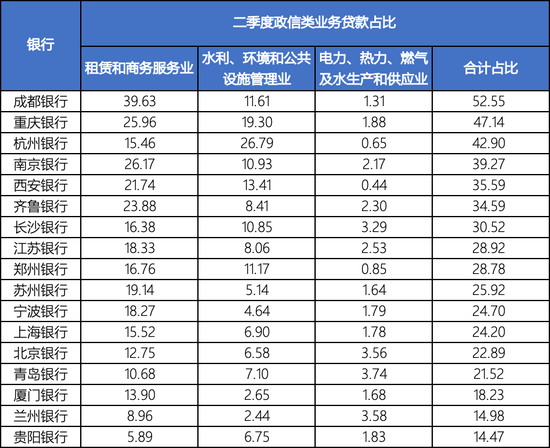

另一方面,则很可能是对地方政信类业务的持续依赖。

虽然业绩快报以及2025三季报中并未披露贷款结构分布数据,但据《看懂经济》统计,在2025年二季度上市城商行中,杭州银行政信类贷款占比位居前列。

(统计的政信类业务包括:租赁和商务服务业,水利、环境和公共设施管理业,电力、热力、燃气及水生产和供应业)

尽管市场对城投类贷款风险有所担心,但在当前零售与小微贷款不良持续攀升的背景下,政信类业务凭借其隐性的刚兑预期,仍是绝大多数城商行资产端的重要支撑。

狂奔的第二曲线,待解的难题

然而,规模红利正在消退,杭州银行必须回答:下一步靠什么驱动?

答案是:财富管理。

从2023年启动“制胜财富”战略,到2025年在总行组织架构上调整——撤销电子银行部、资产管理部、机构管理部等传统部门,在零售板块新设财富管理部,把财富管理直接提升到战略优先位置。

在前面,我们提到了子公司杭银理财规模的爆发式增长,为支撑扩张,杭银理财年底还将注册资本大幅提升200%至30亿元。

横向对比全行业:2025年末,银行理财市场存续规模33.29万亿元,较年初增长11.15%。杭银理财的增速是行业平均的3倍以上。

但规模跑得太快,也暴露了短板。

2025年11月,杭银理财因理财产品期限错配、风险管理不到位等问题,杭银理财被罚280万元,创成立以来更大罚单。这已是三年内第三次被罚——2023年、2024年分别因信息披露、投资操作违规被罚45万和60万元。

另外,杭银理财的规模虽然大,但其产品高度依赖外部代销(合作机构223家),而母行代销占比不足20%,内部协同效率仍有待提升。

纵观2025年,杭州银行交出的是一份“有喜有忧”的成绩单。

喜的是,资产规模稳健扩张,资产质量行业领先,理财业务爆发式增长,构筑了深厚的护城河。

忧的是,营收增长近乎停滞,理财业务在高增长背后也有合规隐患。另外在零售与小微风险高企的现实约束下,政信类贷款仍是其资产端难以割舍的“压舱石”——这既是稳健的保障,也可能成为未来的隐忧。

2026年1月,“75后”行长张精科正式获批任职行长。

恰逢其时,也恰逢其难。

这位深耕杭银二十余年的“75后”老兵,面对的不仅是管理层的新老交替,更是一场关乎发展模式的根本性重构:如何在守住风险底线的同时,真正激活内生增长动能?如何让财富管理从“规模驱动”转向“能力驱动”?又如何在服务地方经济与构建全国竞争力之间找到平衡?

对杭州银行而言,过去靠速度赢得掌声,未来则需以定力穿越周期。