卓创资讯分析师 李薇

导语:2025已落下帷幕,在这一年中,纯苯开门红的价格强势并未延续太久,随后进入了长期的下跌局面。同时也经历了季节性指数大幅偏离、常规价格驱动逻辑失灵、进口量与华东主港库存走势分化等,诸多新热点令人目不暇接。可以说,2025年纯苯以深刻的波动与变化,用力诠释着新的市场格局,始终聚焦着行业关注的目光。

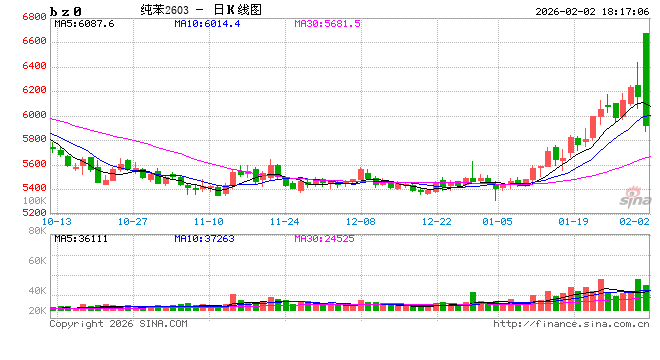

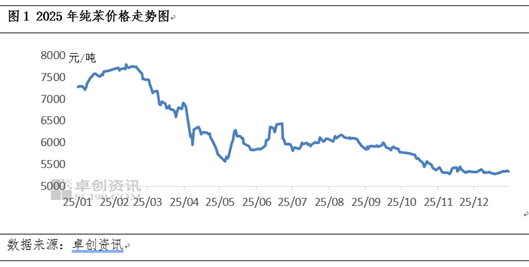

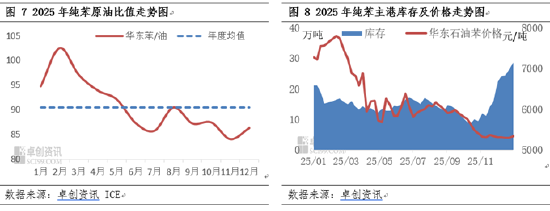

2025年纯苯震荡下跌运行,1月-2月中旬上涨,2月中旬至5月初震荡下跌,5月至6月小幅修复。随后进入阴跌阶段,年底围绕在5300元/吨上下波动。2025年纯苯均价为6189.22元/吨,较2024年均价8308元/吨下跌2118.78元/吨,跌幅25.51%。年内更高价7790元/吨在2月12日出现,更低价是11月11日的5275元/吨。

除了价格的长期阴跌,2025年的苯经历了季节性指数大幅偏离、常规价格驱动逻辑失灵、进口量与主港库存走势分化等等,本文将一一为您详细呈现。

季节性偏离拉大

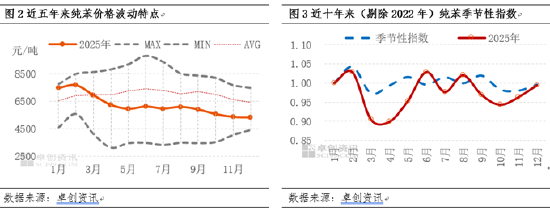

从近五年纯苯价格波动来看,2025年长期低于往年:在5300-7800元/吨的主流区间波动,除了1-2月迎来开门红外,2025年其他月份价格均低于过去五年均价。从季节性特点上看,2025年价格的季节性特点与近十年差异略大。

2025年3-5月份均明显低于季节性指数,3-5月的主要驱动逻辑在国内终端复工不及预期,下游大面积亏损,且部分下游已经连续亏损时间较长,市场的分歧心态明显开始偏向空头一方,加上纯苯二级下游库存明显高于去年往期,因此导致出现偏离季节性指数现象。

进口领先库存变化的逻辑关系失灵

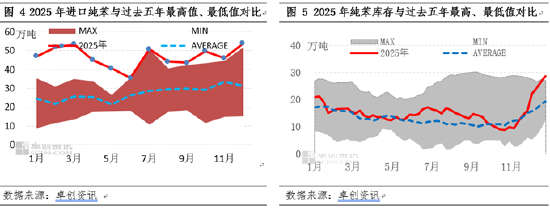

纯苯自从十三五规划以来,下游进入快速投产期,国产供应不足,进口量逐年增长。因此从以往长周期来看,进口量基本与华东主港库存呈现正相关性。即进口量越多,华东主港库存亦有走高的趋势,且进口量的拐点先于库存拐点一个月出现。但2025年该逻辑开始失灵,进口逐月增加,而主港库存长期围绕在过去五年平均水平,仅在年底出现小幅提升。

过去几年纯苯主港库存量随着下游工厂数量及纯苯需求量的增加,平均库存也维持在高位。2025年华东主港库存基本处于过去五年平均水平,主要由于纯苯为液体化工,储存难度相对大。而下 *** 业高开工负荷,进一步生产成下游固体,比如苯乙烯下游EPS、PS、ABS,以及己内酰胺下游PA6等,纯苯以固体形式存在产业链条中,库存形成了转移。10月中下旬,甚至因为天气原因封航,导致部分进口货未能如期抵达,华东主港库存跌破过去五年平均水平。11月中下旬,随着进口船的增加,华东主港库存突破了过去五年平均水平,实现继续累库。

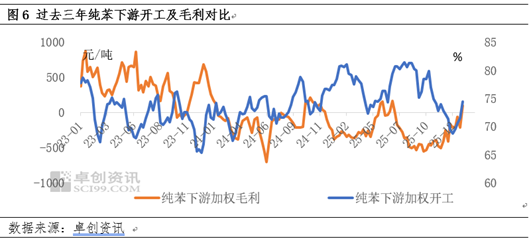

纯苯下游“利润-开工”负相关性三轮失效

从过去三年情况来看,下游综合毛利及综合开工基本呈现负相关性,但从阶段性行情来看,2025年这一指标的负相关性开始下降:1月份下游综合毛利-304元/吨,2月至-286元/吨。下游综合开工1月79%,2月上升至80%。到3月份负反馈升温,下游综合开工下降至78%,但下游开工的下降,并未带来毛利的改善,下游综合毛利3月亏损进一步扩大至307元/吨。整体来看,2-4月开工持续走低,但利润并无改善,这是年内首轮的负相关性失效;究其原因:首轮负相关性失效主要是伴随着下游的高开工,而往终端传导阻力大的问题,积累到2月中旬开始形成负反馈——下游产品库存高,终端订单不足,供需矛盾突出。部分下游开始降负荷运行,国内供需矛盾开始凸显,且短期并未得到改善。而且由于原料纯苯的价格快速下跌,导致终端买气严重受挫,纯苯一级二级下游的产品销售难度进一步加大,各环节库存高企,限产并不为保价,而仅是为了各环节库存的压力释放。

5-6月开工走高,利润走高,这是第二轮的负相关性失效:随着4-5月低开工的积累效应,下游综合毛利得以修复,由亏损转为盈利,但也只有40-50元/吨的盈利能力。

而到了四季度开工及利润实现双双走高。四季度则由于苯乙烯的增量出口、装置故障,以及己内酰胺行业的联合减产保价行为带来的双双走高。12月下游综合毛利达到了-246元/吨,为年内相对高点。

从年度总体情况来看,2023年纯苯下游综合毛利405元/吨,下游加权开工72%,而这一组数据2024年出现一些变化,下游综合毛利有正转负,2024年综合毛利为-87元/吨,开工73%。到了2025年该局面进一步加剧,下游综合毛利下降至-289元/吨,而下游综合开工上升到了77%的高位。出现这一现象主要由于在过去三年的内卷式发展中,行业仍处于优胜劣汰过程中。

库存与价格的负相关关系阶段性失效

纯苯作为炼油装置后段的副产品,其成本及利润的概念并不强,因此很难寻找纯苯的波动边际。其价格的波动,更多的受原油驱动方向,供需决定幅度。而拆开来看,供应端受纯苯副产品的属性影响,其产量相对刚性,因此更多的变量来自于主港库存的波动。因此库存与价格之间的负相关性相对容易理解。

我们再回到2025年来看,1-2月份库存高位,纯苯价格的走高伴随着纯苯原油比值走高,2-10月份纯苯价格持续走低伴随着纯苯原油比值走低,库存波动有限;而到了四季度,纯苯库存快速走高,而价格却又陷入了长期平稳期,苯油比伴随着库存的走高反而开始反弹,并不符合库存与价格的负相关性,老生常谈的价格驱动逻辑开始失灵。

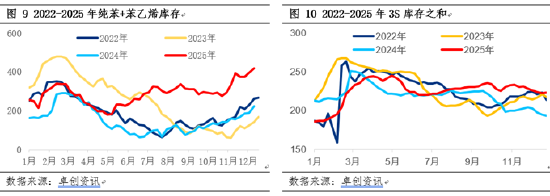

自身结构的库存及价格联动性失效,我们依托长产业链的观察,发现2025年二级下游的库存仍出现了些许的变化:比如3-5月的3S库存是高于2024年,而同期的纯苯苯乙烯库存却处于过去五年的低位水平,而四季度纯苯苯乙烯库存走高,但下游库存在走低,情况在向好发展。因此库存与价格的负相关并不是失效,而是另一种形式的转移:产业链下游环节传导不畅。

2026再度迎来开门红 后市如何?

2026年1月纯苯价格持续走高。纯苯华东地区均价5596.05元/吨,环比涨5.23%,同比下跌25%。月内苯乙烯出口有增量,加上频繁有装置故障,以及未能兑现累库等因素,带动苯乙烯盘面走高,进一步推动纯苯价格走高。随后行情略有降温后,地缘扰动成为核心利好,原油整体呈现震荡上涨行情,主营炼厂挂牌价接连上调,再度带动行情走高。利好云集下,市场底部支撑走强,持货商低价惜售情绪浓厚,月底空单回补再次助推行情走高。

对于中长期纯苯市场行情的分析和预测,需要在原油大方向的走势框架下,对纯苯自身供需进行细致分析。总之,原油决定了纯苯绝对值的区间范围,而供需则决定纯苯价格的相对值。预计2026年低位约在5200元/吨,高位约在6500元/吨,2026年纯苯均价约在5860元/吨,主流波动区间约在5400-6200元/吨。