全球秩序从单极化向多极化演进,正在系统性地重塑全球大类资产的定价逻辑。

新华社2月9日援引日本广播协会开票数据报道,在8日举行的日本众议院选举中,自民党获得316个议席,执政联盟赢得过半数议席。我们此前在《2026年潜在的六只地缘“黑天鹅”》中曾指出,“亚太地区机会主义主体的战略冒险”是2026年需关注的重要地缘风险之一。

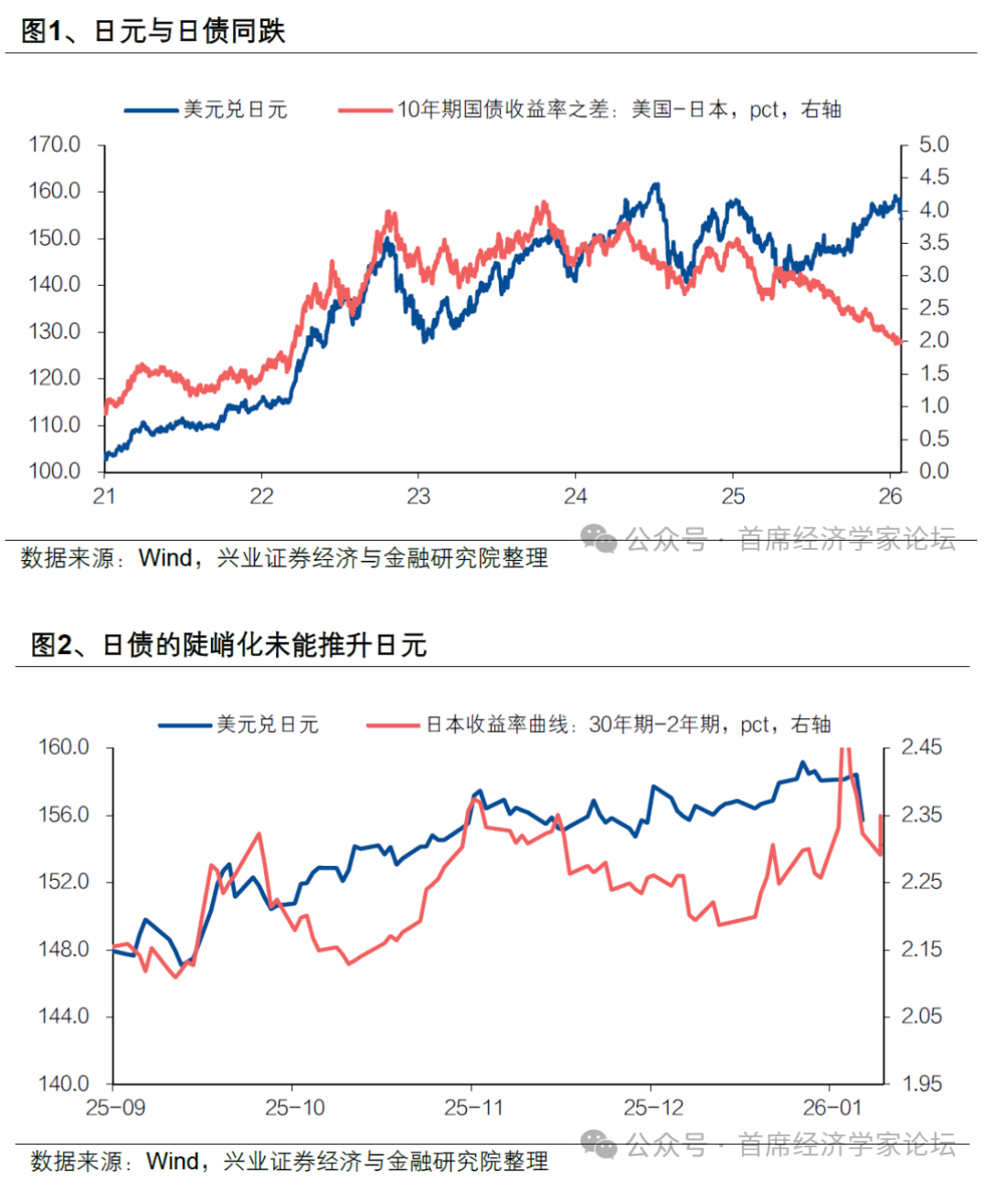

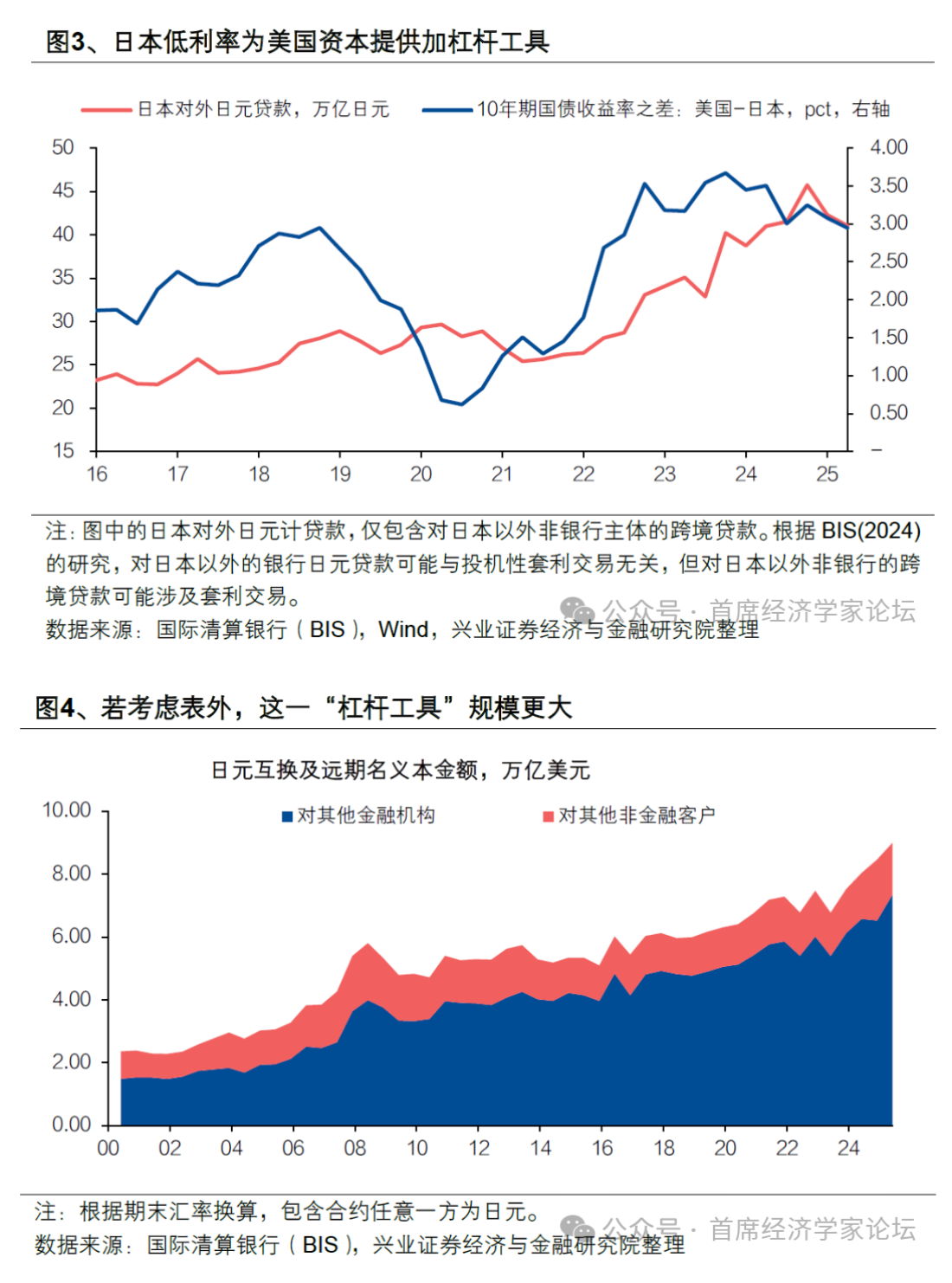

年初以来,日本资本市场出现大幅波动,日元、日债双双走弱,日元避险属性明显弱化。近期,在日本 *** 的引导下,情绪面虽暂获安抚,市场呈现企稳迹象。但我们认为,日元与日债此番呈现的结构性变化,其深层次原因不能简单归因于短期经济波动,而应置于更宏大的叙事框架下理解——全球秩序正从单极化向多极化深刻演进,这一进程正在系统性地重塑全球大类资产的定价逻辑,日本资产的波动正是该逻辑转换的具体体现。

二战后日本地缘地位分为两个阶段:

之一阶段:冷战时期(二战后至苏联解体前),日本是美国在亚洲的“桥头堡”。该阶段,日本成为美国在冷战期间影响亚洲的关键支点,至少先后发挥了三重作用:二战结束后初期,日本作为补给基地,延伸了美国的工业生产链,支持其在亚洲的军事活动;随着冷战进入中期,意识形态与发展模式竞争加剧,日本成为西方资本主义价值观及发展模式的展示窗口,助力美国在亚洲实现战略目标;冷战后期,美国在与苏联的博弈中一度处于守势,通过广场协议、金融开放与贸易限制等措施从日本获取经济利益,从而增强其在冷战中的博弈资本。

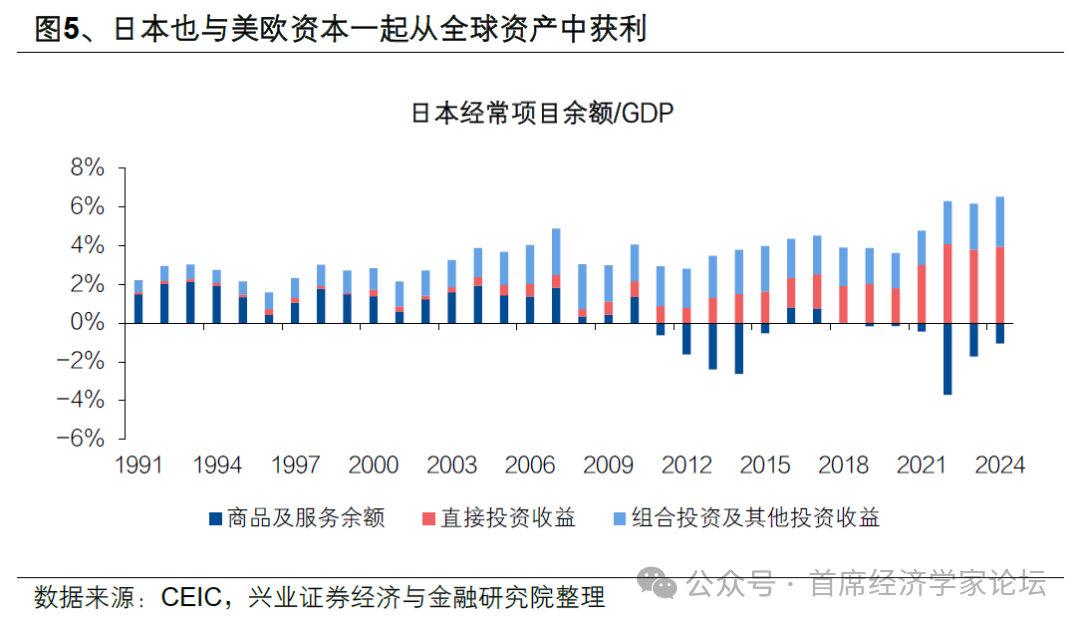

第二阶段:单极秩序时期(苏联解体后),日本的地缘价值体现在金融领域。随着单极秩序的形成,日本作为工业与军事补给基地的重要性相对下降。与此同时,日本在二战后依托美国发展起来的经济体系,在失去与美国直接竞争的能力后,其安全性反而得到提升。此外,美国通过金融资本从全球获利的意愿增强、阻力减小。日本在完成一定的资本积累后,成为资本富裕国,其长期低利率环境为美国资本提供了稳定的杠杆工具。作为回报,日本资本亦与美欧资本共同分享了全球尤其是新兴市场的发展红利。

换言之,在此前的单极秩序下,日本的地缘角色使其同时享受了低风险环境与稳定资本收益的双重红利,这也是日元与日债长期被视为“避险资产”的根本支撑。

多极秩序下,逻辑开始转变。

美国战略收缩降低对日本作为杠杆工具的需求。苏联解体后,美国资本的全球扩张与其软实力密切相关,而软实力又依赖于美元的中心货币地位及美军事实力等硬实力的支撑。然而,美国硬实力下降已成为现实,软实力也开始减弱。尽管近期美国试图通过强制性收购与军事威慑等方式对外获取资产,但这难以掩盖其对外资产扩张速度放缓的事实,这从美国对外资产占GDP比重可见一斑。在此背景下,美国借助日本作为杠杆以支持其资本扩张的需求可能正在减弱。

美国在亚洲的战略收缩将日本推向地缘前沿。美国国家安全战略所体现的“战略收缩”倾向,为日本右翼势力推动“政治正常化”提供了空间,增强了其战略冒险与试探红线的动机。这种行为可能破坏《中日和平友好条约》签署以来形成的区域安全环境,将日本重新置于地缘政治博弈的前沿,从而动摇其作为安全资产的底层逻辑。

尽管日本 *** 干预能在短期内稳定市场情绪,但中期来看,日元与日债的基础依然脆弱。日本当局的引导,能够暂时平缓市场波动、缓解流动性压力。然而,这些措施无法从根本上扭转因地缘角色转变而引发的资产逻辑嬗变。只要日本被持续置于大国博弈的前沿,其资产所蕴含的地缘政治风险溢价就将持续存在,甚至可能随着区域紧张局势的起伏而放大,使得日元和日债难以恢复过往的稳定“避险”地位。

单极秩序瓦解与多极化进程,仍将在中期持续影响全球金融市场。日本资产的“去安全化”趋势,是多极化叙事在全球金融层面的一个具体缩影。美国在不同区域实施战略收缩的同时试图更大化自身利益:在欧洲谋求领土收益,在美洲直接获取资源,在亚洲企图借助日本的冒险行动以增加其博弈筹码。短期内,美国可能通过上述方式试图缓解自身困境,这将加剧发达经济体内部的“缩圈”效应。但长期而言,全球资本与增长重心向新兴市场倾斜、国际货币与金融体系趋向多元化的宏观趋势难以逆转,将持续重塑全球资产定价的底层逻辑。

(作者系兴业证券首席经济学家、中国首席经济学家论坛理事)

之一财经获授权转载自微信公众号“首席经济学家论坛”。