炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

近日,麦田能源股份有限公司(简称“麦田能源”)回复了交易所问询函,创业板IPO之路取得进展。

成立仅六年的麦田能源实现了业绩大幅增长,这离不开二股东永青科技及其背后青山控股的支持。青山控股等对麦田能源的深度扶持、曾肩负特殊的对赌义务、巨额拆借及担保、巨额关联采购销售,皆拷问着麦田能源真正“话事人”的归属以及独立性成色。

申报IPO前夕,麦田能源估值一年激增950%接近十倍,背后频频出现的“专门投资私募”推动了估值大幅增长,但彼时行业已经出现了库存积压,并且2023年4月投前估值对应的上一年度净利润的市盈率已经高达67倍。报告期内,公司研发人员平均薪酬越来越低,且显著低于销售人员平均年薪,拷问公司是否重营销。

朱京成与项光达谁是真正“话事人”?独立性成色待考

招股书显示,麦田能源成立于2019年。公司主营业务是电力电子技术为核心的新能源电力设备研发、生产、销售及服务,主要产品包括储能系统、并网逆变器、充电桩、热泵等,配套主要产品生产相应配件及其他产品、管理软件。

成立六年的麦田能源,2024年的营收就高达近34亿元,归母净利润高达2.67亿元,这与其二股东永青科技及背后的青山控股有很大关联。

招股书显示,麦田能源认定朱京成为实际控制人,朱京成通过直接或间接方式合计控制公司47.5%的股份表决权。

麦田能源第二大股东永青科技(目前持股24.96%,稳居第二大股东)及其关联方温州合麦合计持有26.09%的股份,永青科技的控股股东正是世界500强企业——青山控股,实际控制人为项光达。

青山控股与麦田能源的深度绑定体现在:早期对麦田能源的深度扶持,曾肩负特殊的对赌义务,巨额拆借及担保,以及巨额的关联采购销售。

2019年麦田能源设立时,创始股东包括朱京成控制的江苏麦田、江苏向天,以及项光达控制的永青科技 。其中朱京成方面出资3000万元 ,永青科技出资2000万元。对于一个初创企业而言,永青科技的初始投资至关重要。

永青科技不仅早期提供巨额资金,还为公司提供借款等形式的财务支持。报告期内,青山控股及其关联方为麦田能源提供了大额融资担保、资金拆借等多种形式的财务资助。

2022年末,麦田能源与永青科技、青山控股的拆借余额高达5.49亿元。报告期内,永青科技与青山控股旗下的公司合计给麦田能源提供担保金额约9.6亿元。

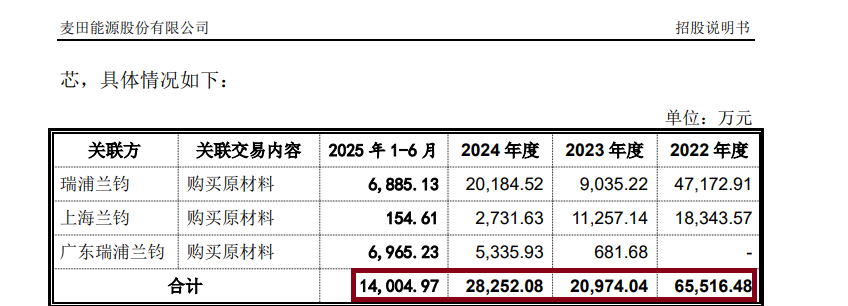

麦田能源与永青科技、青山控股的深度捆绑还体现在巨额关联采购方面。麦田能源向青山控股子公司瑞浦兰钧等关联方采购电芯、电池模组,2022-2024年、2025年上半年采购额分别为6.55亿元、2.1亿元、2.83亿元、1.4亿元,占总采购额的比重分别为26.75%、13.46%、12.85%、10.86%。其中,瑞浦兰钧2022年、2024年、2025年上半年均位列之一大供应商。

虽然麦田能源2023年关联采购额有所下降,但2024年随着对之一大客户Enpal销售的放量(瑞浦兰钧为 Enpal 的上游电芯供应链企业,由于 Enpal 产品适配瑞浦兰钧 72Ah 电芯产品,使得 2024 年公司向瑞浦兰钧采购量增),关联采购额再次回升。这不禁会让投资者产生疑问:麦田能源对Enpal的销售,究竟是源于公司自身产品的竞争力,还是得益于青山系产业链内部的“商业机会让渡”?

麦田能源解释称,Enpal选择麦田能源是因为相比于其他竞争对手,公司在综合技术能力、市场影响力、产品性价比和综 合服务能力等方面具有竞争优势。

麦田能源2022-2024年、2025年上半年向瑞浦兰钧销售金额分别为0万元、0万元、 1869.76万元、7797.15万元,占当期营业收入的比例分别为0.00%、0.00%、0.55%、3.48%。

麦田能源与永青科技、青山控股的各种深度捆绑,为公司业绩大增以及冲刺IPO大有裨益,但公司IPO的独立性也备受质疑。

尽管从法律形式上看,朱京成为公司实控人并无不妥,但青山控股的影响力也不容小觑。

与麦田能源部分投资人对赌协议中,股权回购义务人不仅包括控股股东江苏麦田(朱京成控制),还包括第二大股东永青科技。这意味着,一旦对赌条款被触发(如未能如期上市),永青科技需要与朱京成共同承担巨额回购义务(截至本次发行上市申报日,上述回购权条款已自动终止)。

令投资者感到不解的是,为何一个持股26%的参股股东,愿意承担如此重大的潜在财务责任这是否意味着永青科技对发行人经营决策存在实际影响?尽管公司解释称,这是投资人为了增加回购履约保障而提出的要求,永青科技作为世界500强下属企业,其加入能显著增强投资方信心。但这一解释,恰好从侧面印证了永青科技及其背后的青山控股,是朱京成的“重要担保人”。

在麦田能源成立初期,董事会与股东会的表决规则也说明青山控股的影响力。在公司设立至2023年1月期间内(具体指公司设立至2020 年 12 月,2022 年 3 月至 2023 年 1 月),公司董事会多项特殊决议(如修改章程、终止或变更公司主营业务等)需经三分之二以上董事通过,而永青科技在此期间提名了2名董事(总董事5名),拥有一票否决权的实质影响力。股东会层面,设立之初至 2020 年 12 月间的全部决议也需经代表三分之二以上表决权的股东通过。2020年12月起,股东会特殊决议经代表三分之二以上表决权的股东通过。

直到2023年1月,随着公司股改临近,这些特殊条款才被取消,董事会决议规则调整为“全体董事过半数通过”。最近二年,朱京成已通过江苏麦田提名了8名董事中的7名,实现了形式上的绝对控制。

估值一年激增950%背后频现“专门投资私募”

在青山控股等关联方的财务资助以及巨额交易的加持下,麦田能源的业绩在成立几年内实现大幅增长。

2022-2024年、2025年上半年,麦田能源营收分别为24.86亿元、29亿元、33.92亿元、22.42亿元;分别实现归母净利润1.99亿元、1.49亿元、2.67亿元、2.42亿元。2023年和2024年,公司营收增速分别为16.64%、16.97%,归母净利润增速分别为-25.01%、79.18%。

相比业绩,麦田能源的估值如同坐上了火箭,一年估值激增950%,接近10倍。

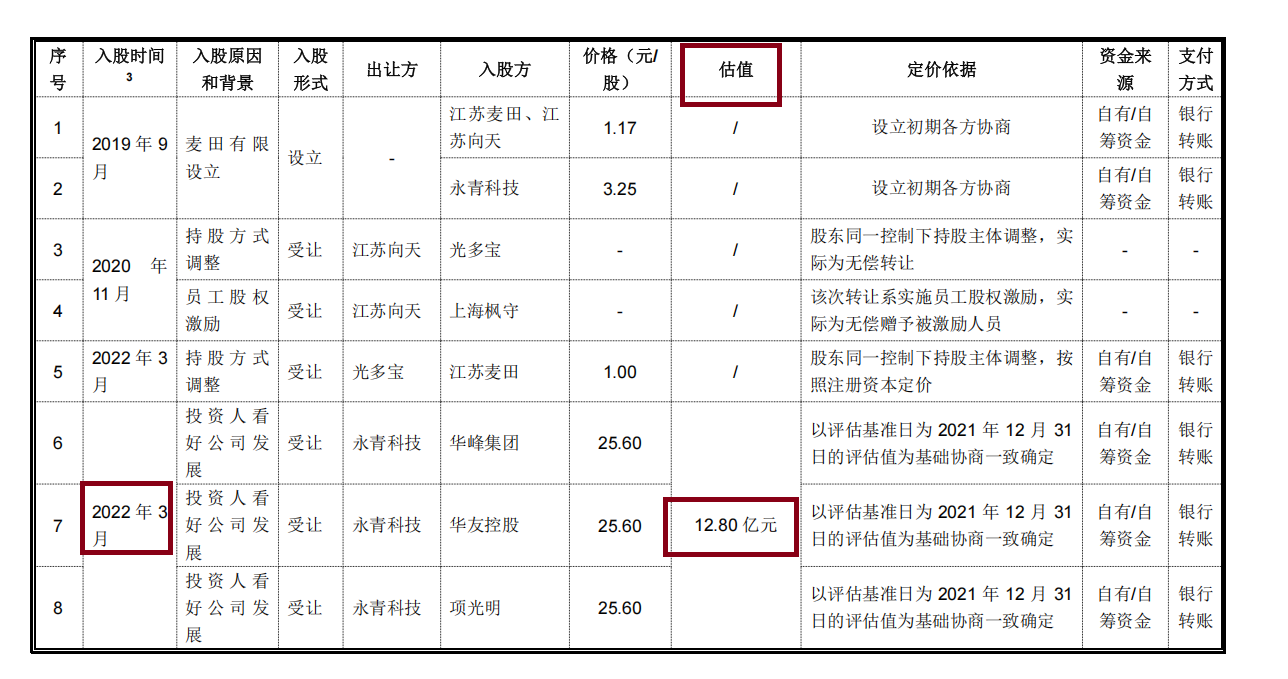

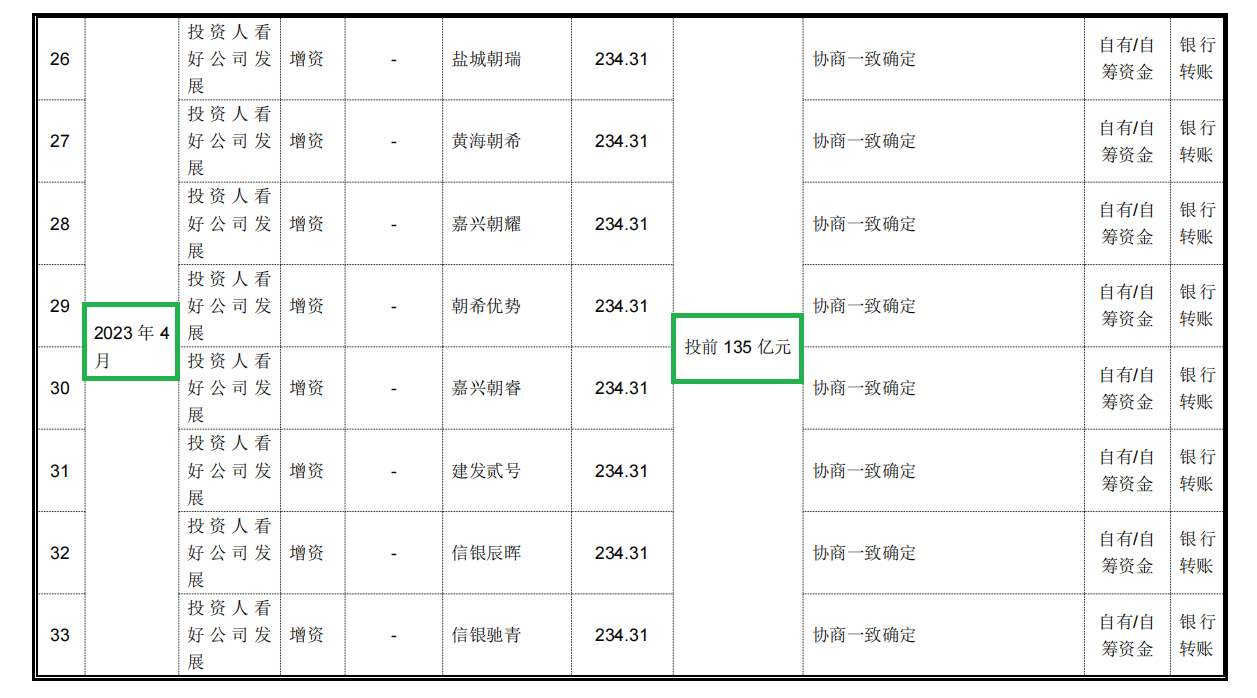

2022年3月,麦田能源股权 *** 价格为25.6元/股,对应公司估值为12.8亿元。2022年10月,增资价格为97.2元/股,对应投前估值50亿元,半年多增长近3倍。2023年4月,公司增资价格飙升至234.31元/股,对应投前估值高达135亿元,估值一年增长950%,接近10倍。

从12.8亿到135亿,一年多的估值增幅超过10倍。如此陡峭的增长曲线,出现在2023年行业已出现库存积压(欧洲市场传统经销商客户收入在 2023 至 2024 年普遍受渠道库存积压)、需求放缓的大背景下很难理解。

麦田能源2022年净利润1.99亿元,2023年降至1.49亿元,同比下降25%。135亿元的投前估值,对应2022年净利润的市盈率高达67倍。

值得注意的是,2023年4-5月高价入股的股东名单中,出现了盐城朝瑞、黄海朝希、嘉兴朝睿等一系列“朝希”系基金。这些基金的管理人均为上海朝希私募基金管理有限公司,且文件明确指出其中多家是“专为投资发行人而设立的主体”。

“专门投资私募”推动了估值大幅增长,使得原始股东、低价参与股权激励的员工以及早期入股的外部股东的账面估值大幅抬升。但这是否属于资本游戏,还需要公司上市后的表现来判断。

研发人员平均薪酬越来越低 显著低于销售人员平均年薪

麦田能源研发费用与销售费用中职工薪酬的变化趋势,拷问公司是否“重营销轻研发”。

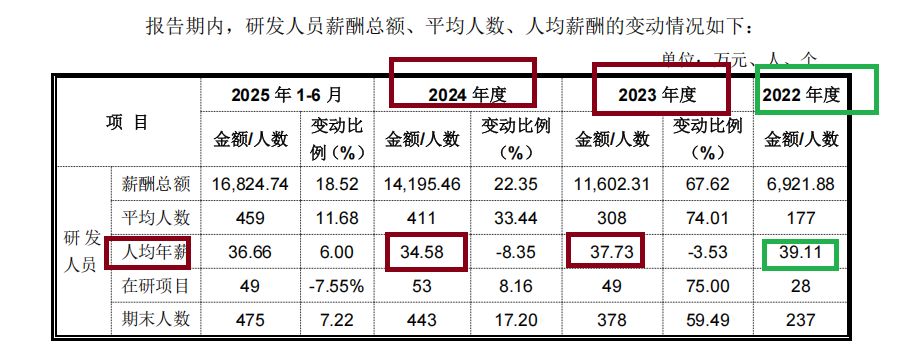

报告期内,麦田能源研发人员年均薪酬逐年减少:2022年,研发人员平均薪酬为39.11万元;2023年,研发人员平均薪酬为37.73万元;2024年下降至34.58万元。而同期研发人员平均人数从177人增加到411人。研发团队快速扩张,但人均薪酬却在下降。

而麦田能源销售人员年均薪酬整体没有大的波动,且显著高于研发人员平均年薪。2022年,销售人员平均薪酬为49.16万元;2023年,销售人员平均薪酬为50.07万元;2024年为48.44万元。

在科技型公司IPO过程中,研发投入和研发人员薪酬是核心关注点。在营收和利润增长的年份(比如2024年),研发人员平均薪酬不升反降,而销售人员薪酬保持高位,这是否反映出公司在经营策略上的某种倾向——更注重营销?对于一个处于快速迭代期的科技行业,研发投入如果相对不足或激励不到位,可能影响公司长期的技术竞争力。