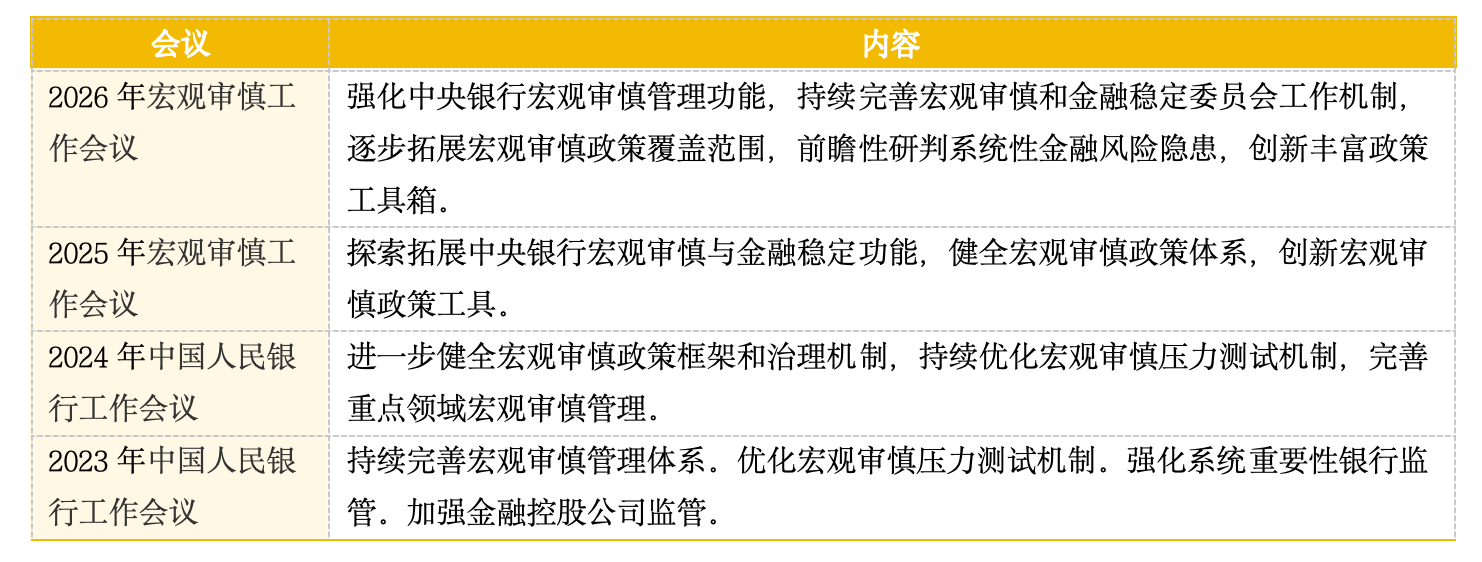

中国人民银行近期召开2026年宏观审慎工作会议,明确了下一阶段宏观审慎管理的核心方向:持续完善宏观审慎和金融稳定委员会工作机制,逐步拓展宏观审慎政策覆盖范围,前瞻性研判系统性金融风险隐患,创新丰富政策工具箱。

这一部署,也引发市场广泛关注,关于“央行或将创设新的货币政策工具”的讨论持续升温。

当前,我国宏观审慎管理已正式迈入“全面覆盖”与“事前防范”的新范式,其中针对非银金融机构的流动性支持机制建设成为市场聚焦的议题。多位受访专家对之一财经表示,这一流动性支持机制是“在特定情景下”的应急安排,创设此类工具属于防范系统性金融风险的未雨绸缪之举,体现了宏观审慎管理的前瞻性思维。

宏观审慎监管升级

回溯我国宏观审慎管理的发展脉络,政策演进的逻辑清晰可循。

2023年至2024年,央行政策重心以防御性监管与防范重点领域风险为主,通过优化宏观审慎压力测试机制、强化系统重要性银行及金融控股公司监管,筑牢重点领域风险防线。

2025年,央行首次召开年度专项宏观审慎工作会议,将政策重心从单一风险防御转向机制完善与功能拓展,为监管体系的全面升级奠定基础。进入2026年,宏观审慎工作会议明确“逐步拓展宏观审慎政策覆盖范围”,监管转型进入实质性落地阶段。

中信证券首席经济学家明明表示,通过对比过往会议内容,当前宏观审慎管理体系正经历两大核心范式转型:一是从“单一领域”向“全面覆盖”延伸,二是从“事后治理”向“事前防范”转变,边际上更注重全面性、前瞻性和创新性。政策关注点从对银行及重点领域的监管扩展至广义的金融市场、非银机构以及跨境资本流动,政策发力点从防范化解重点领域存量风险拓展至前瞻性研判潜在隐患。

非银机构被纳入监管核心范畴,背后有着深刻的市场逻辑。非银金融机构目前管理着数十万亿元资产,在债市、股市、衍生品市场上扮演着重要的交易角色。

光大证券固定收益首席分析师张旭表示,债券市场的风险主要有利率风险、信用风险、流动性风险。相较银行而言,非银金融部门更容易受到上述风险的影响。利率风险的传染特征是其常伴随着羊群效应。信用风险传染不仅常伴随羊群效应,而且非银金融部门参与的程度更高、具有较强的板块性。

鉴于非银金融部门更容易受到债市利率、流动性和信用风险的影响,且在风险传染过程中扮演着越发重要的角色,张旭认为有必要推出对在特定情景下向非银机构提供流动性的机制性安排。

明明预测,未来宏观审慎管理政策将在现有基础上覆盖更多系统性重要金融机构,同时加强对非银机构、跨境资本流动影响的监测。“逐步拓展覆盖范围”不仅是简单扩大监管对象,更是要从传统银行体系向非银机构、金融市场、互联网金融等领域延伸,填补长期存在的监管空白,构建全链条、无死角的风险防控 *** 。

类ONRRP工具适配性不足

在宏观审慎管理体系向非银领域延伸的过程中,市场对“央行有可能会创设新的货币政策工具”的讨论日益升温,其中“类ONRRP(美联储隔夜逆回购)”工具成为热议焦点。

公开资料显示,该工具是美联储在2008年金融危机后,为应对市场流动性过剩、防止短期利率失控而于2013年正式推出的工具。与传统利率工具主要影响商业银行不同,其合格交易对手方范围更广,特别是包含了货币市场基金等非银金融机构,使得美联储的货币政策能够更直接地影响整个影子银行体系,增强利率传导效果。

部分投资者猜测,中国央行可能会借鉴美联储经验,创设“类ONRRP”工具用于从非银主体吸收剩余流动性。但多位受访专家对记者表示,该类工具在我国落地概率较低,核心原因在于其与国内金融市场结构和流动性框架存在显著适配性差异。

“美联储创设ONRRP的初衷是缓解市场流动性过于充裕,以及原利率走廊下廊失效的问题,可以理解为是不得已而为之。我国利率走廊的下廊为超额准备金利率,近些年DR001(银行间市场存款类机构隔夜质押回购利率)和R001(银行间市场隔夜质押回购利率)从未‘击穿’过该下廊。”在张旭看来,显然我国尚不存在创设类似流动性吸收工具的迫切性。

明明则从政策导向和风险防控角度进一步分析称,“因我国以银行为核心,非银规模影响小,类ONRRP必要性低。”他认为,我国宏观调控更倾向于使用定向工具而非普惠性工具,将非银风险纳入宏观审慎评估、设立市场承压时临时支持工具,更契合国内结构。

特定情景的应急安排

实际上,我国针对非银机构的流动性支持机制已在实践中逐步探索落地。2025年10月27日,中国人民银行行长潘功胜在2025金融街论坛年会上宣布,央行将综合平衡维护金融市场稳定运行和防范金融市场道德风险,探索在特定情景下向非银机构提供流动性的机制安排。

这一表态也是近一段时间市场对非银流动性支持工具格外关注的原因。综合来看,市场认为,对非银机构的流动性支持机制是“在特定情景下”的应急安排,而非日常性工具。

对于“特定情景”的界定,明明认为,量化要看市场流动性指标,如回购利率显著偏离政策利率、债券利差扩大,非银融资成本骤升、融资规模锐减;定性上要看市场现流动性断裂、非银涉系统性风险、常规工具难缓解压力等,需综合判断避免滥用。

张旭认为,从理论上讲,在金融市场失灵阶段,央行既可以通过SPV(应急流动性金融工具)等间接方式向非银金融机构提供资金支持(包括申购资管产品份额等),也可以间接购买非银金融机构所持有的债券;既可以针对个别机构进行救助,也可以针对某个市场进行整体救助;提供的资金既可以是无追索权的,也可以是有追索权的。这些灵活多样的工具设计,能够全面应对不同类型的风险场景。

兴业固收研究报告认为,央行创设面向非银机构的流动性投放工具,以维护金融稳定为主要目的,大概率不会在日常频繁使用,从创设目的和机制上可能类似于美联储的PDCF(一级交易商信贷便利)或者SRF(常备回购便利)工具。目前央行缺少危机模式下直接向非银机构提供流动性支持的工具,这可能是后续改革的重要方向。

对于未来工具创新的方向,明明预测,一是专项流动性便利工具,针对系统重要性非银机构,允许其在特定情景下以高流动性资产(如国债、央行票据)抵押获取央行流动性;二是临时流动性支持工具,在市场出现系统性压力时,向非银机构提供短期流动性支持;三是抵押品扩展工具,如允许非银机构以更多类型的资产(如高等级信用债、股票ETF)作为抵押品。